一、2025年1-3季度中国航运行业上市公司企业排名分析

1、头部企业绝对领跑,营收层级差距悬殊

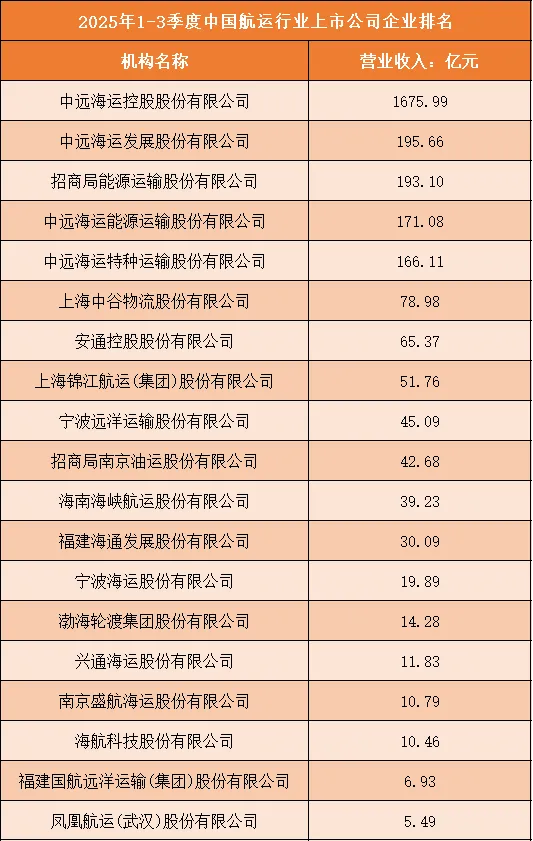

从2025年1-3季度的营收数据来看,国内航运行业的头部效应极为突出,营收规模呈现断层式分布。中远海运控股股份有限公司以1675.99亿元的营收位居榜首,是唯一一家营收突破千亿的企业,凭借全球领先的集装箱运输网络与资源整合能力,确立了行业绝对领先地位。

中远海运发展、招商局能源运输等企业营收处于170-200亿元区间,构成第二梯队;而上海中谷物流、安通控股等企业营收回落至60-80亿元区间,尾部的凤凰航运(武汉)股份有限公司仅实现5.49亿元营收,与榜首企业的营收差距超300倍,反映出行业内资源分配与市场竞争力的极端不均衡。这种差距不仅源于企业规模与航线网络的差异,更与业务结构、细分市场的景气度直接相关。

2、业务结构与资源禀赋决定营收表现

企业的营收表现与其业务结构、资源禀赋高度相关。中远海运控股作为全球集装箱运输龙头,依托覆盖全球的航线网络与规模化船队,受益于全球贸易复苏与集装箱运价回暖,支撑了高额营收;中远海运发展、招商局能源运输等企业聚焦干散货、油运等细分市场,凭借大型船队与长期协议,实现营收稳定增长。

相比之下,上海中谷物流、安通控股等企业专注于内贸集装箱运输,受国内物流需求波动影响较大,营收规模相对有限;而海南海峡航运、渤海轮渡等企业聚焦沿海客滚运输,市场容量较小,营收长期处于低位。此外,招商局南京油运、宁波远洋运输等专业航运企业,受细分市场供需关系影响,营收表现呈现明显的周期性特征。

3、行业分化加剧,转型与整合并行

从整体格局来看,航运行业的分化趋势正持续加剧。头部企业依托规模效应与全球化布局,进一步巩固市场地位,同时积极探索绿色航运、智慧物流等新业务;而中小型企业则面临运力过剩、运价波动的双重压力,单纯依赖传统航运业务的盈利模式难以为继。

在此背景下,行业整合与转型成为必然趋势:头部企业通过并购整合中小航运企业,扩大船队规模与航线覆盖;部分企业加速向“航运+物流”一体化转型,拓展供应链服务;还有企业布局新能源船舶、碳捕捉技术,响应绿色低碳政策。未来,具备全球化网络、多元化业务布局与技术创新能力的企业,将在行业竞争中持续领跑,而中小航运企业或面临被整合、转型寻求新增长点的局面。

根据申万行业分类,2025年1-3季度中国航运行业上市公司按营业收入排名如下:(A股上市公司)

二、中国航运行业竞争趋势分析

1、头部企业资源壁垒持续加固,行业集中度提升

在航运行业,头部企业凭借全球化航线网络、规模化船队和资本优势,持续构建难以撼动的资源壁垒。这类企业将通过加密核心航线、优化全球枢纽布局、拓展联运网络,进一步巩固市场份额,同时借助资本运作整合中小航运企业的运力与航线资源,扩大运营规模。中小航运企业受限于资金实力与网络覆盖,难以在干线市场与头部企业直接抗衡,更多选择深耕细分市场或与头部企业开展运力合作,行业集中度将持续提升,最终形成“头部企业主导、细分领域专业企业补充”的竞争格局。

2、绿色低碳成为核心竞争维度

在“双碳”目标的推动下,绿色低碳已从政策要求转变为企业的核心竞争力。头部企业将加速推进新能源船舶的研发与应用,探索氨燃料、甲醇燃料等零碳动力技术,同时优化航线设计、推广岸电使用,全链条降低碳排放。具备绿色技术储备的企业将在国际航线竞争中获得政策倾斜与客户青睐,而转型滞后的企业可能面临碳关税、环保法规的双重压力。此外,碳交易市场的成熟也将推动企业通过碳资产运营实现收益,绿色低碳能力将成为衡量航运企业长期竞争力的关键指标。

3、智慧化运营重塑效率与服务体验

数字技术的深度应用正在重构航运行业的运营逻辑。企业将加大对智能调度系统、货物追踪平台、船舶物联网的投入,通过数据驱动实现运力精准匹配、动态航线优化和设备预测性维护,大幅提升运营效率并降低成本。同时,基于区块链的电子提单、跨境结算等技术应用,将简化贸易流程、提升服务透明度,增强客户粘性。具备技术研发能力与数据运营经验的企业,将在智慧化浪潮中抢占先机,而技术储备不足的企业则可能面临服务体验与运营效率的双重落后。

4、“航运+”生态布局突破增长瓶颈

面对单一航运业务的周期性波动,企业正加速向“航运+”生态转型,构建多元化盈利体系。头部企业依托全球网络拓展“航运+物流”一体化服务,为客户提供门到门的供应链解决方案,同时布局港口运营、仓储物流、金融服务等关联业务,通过产业协同提升抗风险能力。部分企业还将探索“航运+新能源”“航运+跨境电商”等新兴模式,例如参与海上风电运输、布局跨境电商物流专线,挖掘增量市场。中小航运企业则围绕区域特色打造“航运+产业”模式,例如联动制造业企业提供定制化运输服务,或结合农产品产区发展冷链物流。能够快速构建生态化业务体系的企业,将在竞争中获得更强的韧性,而固守传统航运业务的企业则可能面临增长乏力的困境。