解读上市公司第二十期:天岳先进

作者:本站编辑

2026-01-21 17:16:57

24

解读上市公司第二十期:天岳先进

天岳先进(碳化硅衬底全球龙头)

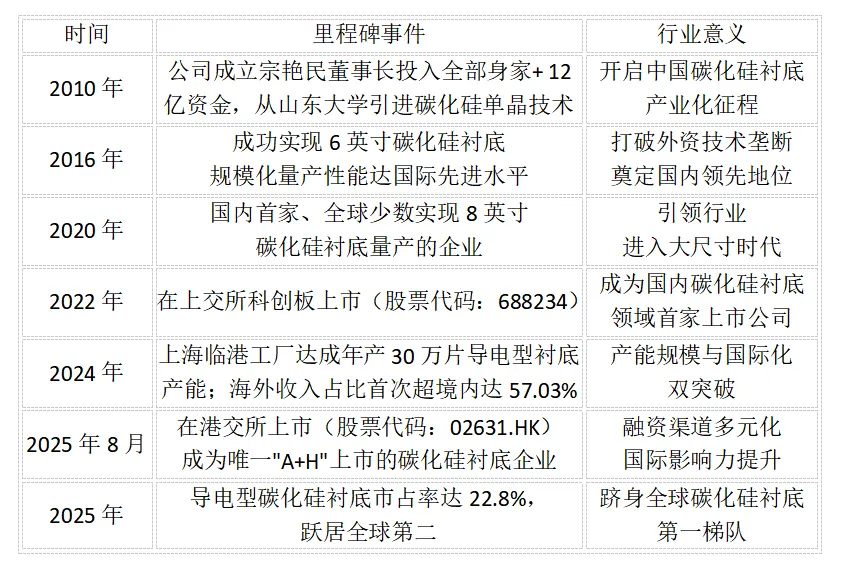

一、发展历程:

山东天岳先进科技股份有限公司成立于2010年11月2日,总部位于山东济南,是一家专注于宽禁带半导体(第三代半导体)碳化硅衬底材料研发、生产和销售的高新技术企业。关键发展节点:

二、创始人及核心团队:

1.创始人:宗艳民

天岳先进董事长宗艳民的创业故事,是一场以“产业报国+技术攻坚+长期主义”为内核的硬核突围,他以近乎偏执的坚持,带领团队打破欧美日在碳化硅衬底领域的长期垄断,成长为全球第二大供应商,其精神内核成为中国半导体材料领域的创业标杆,更推动了整个碳化硅产业的国产替代进程。2.核心管理团队

3.研发团队

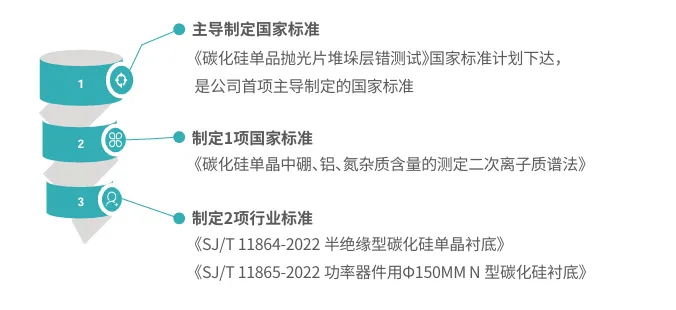

累计投入研发资金超10亿元,拥有专利200+项,跻身全球碳化硅衬底专利持有量前五,山东天岳先进科技股份有限公司(SICC)衬底专利稳居国内第一,更携8英寸晶圆PCT专利首闯国际战场,标志着中国碳化硅技术从“国产替代”迈向“全球卡位”。三、市场发展和财务情况:

1.市场地位与份额

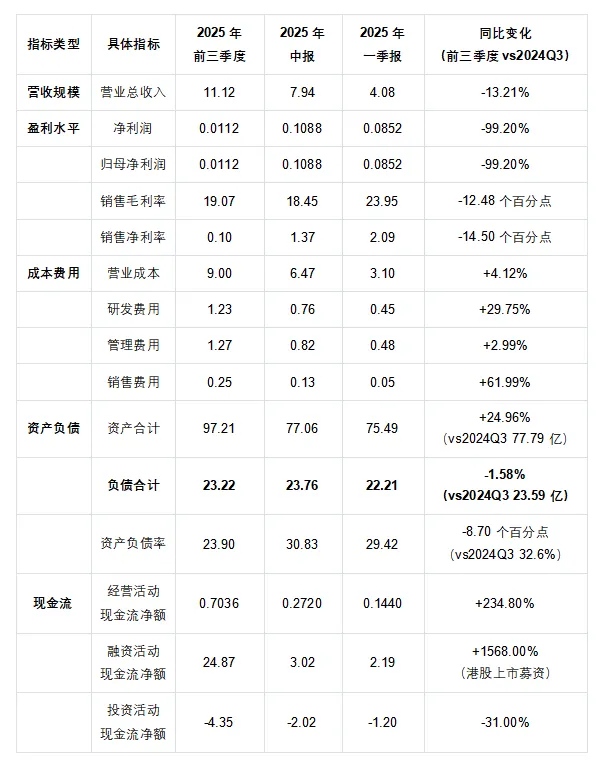

按2024年碳化硅衬底销售收入计,天岳先进是全球排名前三的碳化硅衬底制造商,市场份额为16.7%导电型碳化硅衬底(主要用于新能源汽车、光伏逆变器)市场:2025年全球市占率达22.8%,位列全球第二,仅次于美国Wolfspeed(23.5%)半绝缘型碳化硅衬底(主要用于射频器件、通信基站)市场:2.财务表现(2024年VS 2025年)

海外收入:8.4亿元,同比激增104.43%,占总营收比重57.03%济南生产基地:碳化硅衬底总产量达41.02万片,较2023年增长56.56%2024年全年实现扭亏为盈,盈利能力全面走向正轨。资产负债率显著改善:前三季度资产负债23.9%,同比下降8.7个百分点,主要得益于2025年港股上市募资24.87亿元,货币资金增至33.77亿元,偿债压力大幅缓解。经营现金流逆势大增:前三季度经营活动现金流净额0.70亿元(同比+ 234.8%),与净利润形成明显反差,核心系应收账款回收优化(客户多为博世、英飞凌等国际巨头,回款能力强)及存货周转效率提升,现金流健康度远超短期盈利表现。3.客户结构与认证

已与全球前十大功率半导体器件制造商中一半以上建立业务合作关系核心客户包括:德国博世、英飞凌、安森美等国际知名半导体公司产品通过国际头部企业车规级验证,进入全球高端供应链4.业务结构亮点:海外与新兴领域突破

海外收入占比提升:2025年海外收入占比达48%,较2024年的57.03%略有回落,但仍保持高位,反映公司产品获得全球头部客户认可,国际化布局成效显著。新兴业务卡位:AR眼镜光波导镜片订单落地,与舜宇光学等头部厂商合作,新增订单12万片(8英寸衬底),单价较传统产品高15%,为第二增长曲线贡献增量。四、行业趋势:从汽1.0到“汽车+AI”2.0时代,SiC迎来千亿蓝海

3.1市场规模高速扩容

- 全球市场:2025年碳化硅功率器件市场超30亿美元,2030年预计突破100亿美元,年复合增长率超30%;

- 国内市场:2025年关键材料市场规模达1741亿元(+21.1%),显著高于全球增速;

- 增量蓝海:AI芯片封装SiC中介层需求爆发,2030年对应12英寸衬底需求超230万片,相当于当前全球产能的数倍。

3.2技术发展核心方向

- 大尺寸化:从6英寸向8/12英寸升级,12英寸衬底芯片产出量较8英寸提升2.5倍,单位成本降低 30%以上;

- 工艺革新:液相法逐步替代传统PVT 法,良率更高、成本更低,且兼容现有硅生产线,降低下游转换成本;

- 应用扩容:从新能源汽车(800V高压平台)向AI数据中心(中介层、电源模块)、AR光学、光伏储能等领域延伸。

3.3竞争格局演变

- 全球竞争:形成“美国Wolfspeed + 中国天岳先进”双龙头格局,国内企业加速替代;

- 国产替代:在政策推动与地缘风险下,半导体级硅材料国产化率超50%,SiC衬底国产替代进入“黄金窗口期”;

- 产能竞赛:2026年底全球6英寸衬底月产能预计增长150%,头部企业凭借技术与规模优势抢占市场份额。

五、核心竞争力:

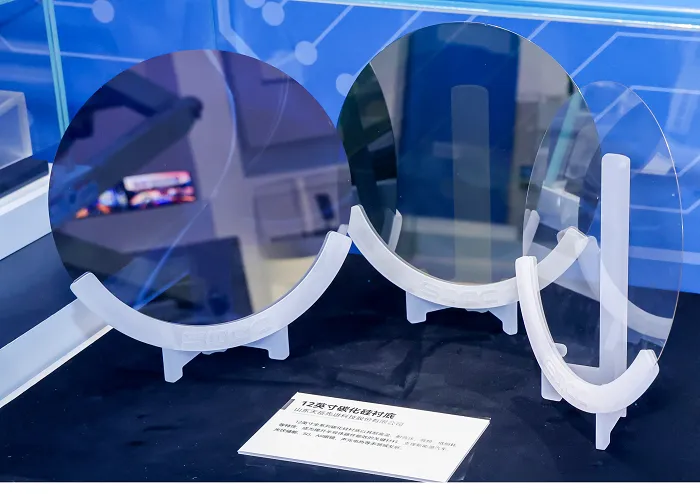

1.技术壁垒:全球领先的大尺寸与液相法技术

大尺寸技术领先:全球少数实现8英寸碳化硅衬底量产的企业,率先发布12英寸产品,8英寸导电型衬底产品质量与批量供应能力稳居全球领先水平液相法优势:率先使用液相法生产P型碳化硅衬底,生长速度快、晶体质量高、成本低,为未来技术迭代奠定基础全流程自研:从设备设计、粉料合成、晶体生长到衬底加工,掌握全部核心环节,避免"卡脖子"风险,能快速响应客户定制需求2.产能与规模优势

济南+上海临港双生产基地,2024年总产能达60万片/年,2025年突破100万片/年上海临港工厂提前达成年产30万片导电型衬底产能,自动化程度高,良率持续提升规模效应逐步显现,单位成本不断下降,竞争力持续增强3.客户与品牌优势

与国际头部企业建立长期合作关系,客户粘性高,产品通过车规级验证两次获评制造业单项冠军企业(半绝缘型+导电型),行业认可度高2025年获第31届半导体年度奖"半导体电子材料"金奖和博世集团卓越供应商奖4.融资与资金优势

唯一"A+H"上市的碳化硅衬底企业,融资渠道多元化,资金充足港股发行认购倍数超2800倍,融资申购额近2500亿港元,资本市场高度认可充足资金支持研发投入和产能扩张,为未来发展提供保障六、价值投资逻辑:双轮驱动+技术壁垒,长期价值显著

1.核心投资逻辑

(1)第一增长曲线:新能源汽车与能源革命(基本盘)

800V高压平台渗透率提升,导电型碳化硅衬底需求爆发,2025年全球新能源车用碳化硅器件市场规模预计达40亿美元天岳先进在导电型碳化硅衬底市场全球市占率22.8%,位列第二,直接受益于新能源汽车发展客户包括博世、英飞凌等国际大厂,产品通过车规级验证,进入全球高端供应链(2)第二增长曲线:AI数据中心与算力革命(新引擎)

AI服务器功率链重构,碳化硅MOSFET替代硅基IGBT趋势明显,预计2026年AI服务器用碳化硅市场规模达15亿美元大尺寸碳化硅衬底可大幅提升AI芯片性能和效率,降低成本,天岳先进8英寸技术领先,直接受益于AI算力升级英伟达等AI巨头押注碳化硅,为天岳先进带来新的增长机会(3)技术壁垒与护城河:大尺寸+液相法+全流程自研

全球少数实现8英寸碳化硅衬底量产的企业,率先推出12英寸产品,技术代差明显全产业链自主可控,避免"卡脖子"风险,能快速响应客户定制需求液相法技术优势明显,为未来成本下降和技术迭代奠定基础(4)规模效应与盈利能力提升

2024年全年扭亏为盈,盈利能力全面走向正轨,未来有望持续提升海外市场快速增长,2024年海外收入占比达57%,成为增长核心引擎核心逻辑总结

天岳先进是全球第二大碳化硅衬底供应商,拥有"大尺寸+液相法+全流程自研"三位一体的核心竞争力,受益于新能源汽车800V高压平台渗透率提升和AI算力升级两大增长引擎,未来发展潜力巨大。公司已实现从技术引进到全球领先的跨越,成为唯一"A+H"上市的碳化硅衬底企业,资金充足,产能持续扩张,盈利能力逐步提升。尽管面临短期价格战和良率提升等挑战,但长期来看,公司有望成为全球碳化硅衬底领域的领导者,为投资者带来丰厚回报。