“想开拓新市场,又怕遭遇坏账风险”

……

对于很多企业来说,应收账款就像悬在头顶的 “达摩克利斯之剑”。

企业经营困境:做市场 or 防风险?

都说现在的市场那么卷,那谁做生意不得给客户一点付款的信用期限,谁不做赊销?

过去有的客户只是赖着不付款,我们去法院起诉执行即可收回货款。但现在很多企业自身生存也很困难,资金流紧张,想付也付不出来。

但是我们该给上游供应商和员工付的钱一分少不了,下游的拖欠或者无力偿付反而拖垮了我们自己。

一边是拓展业务、抢占市场的迫切需求,一边是资金回笼存在坏账风险的现实困境,如何在 “做市场” 和 “防风险” 之间找到平衡,成了不少经营者的心头难题。

其实,这个困扰众多企业的痛点,有一家上市公司早在2018年的一份监管问询函回复公告中,就给出了极具参考性的解决方案。

彼时,银禧科技在这份公告中,详细披露了其利用贸易信用险管控信用风险的具体做法,为企业破解 “做市场怕收钱难” 的困局提供了清晰路径。今天,我们就来拆解银禧科技的经验,看看保险这一工具如何成为企业应收账款风险管控的 “防护盾”。

三步走,把风险锁在流程里

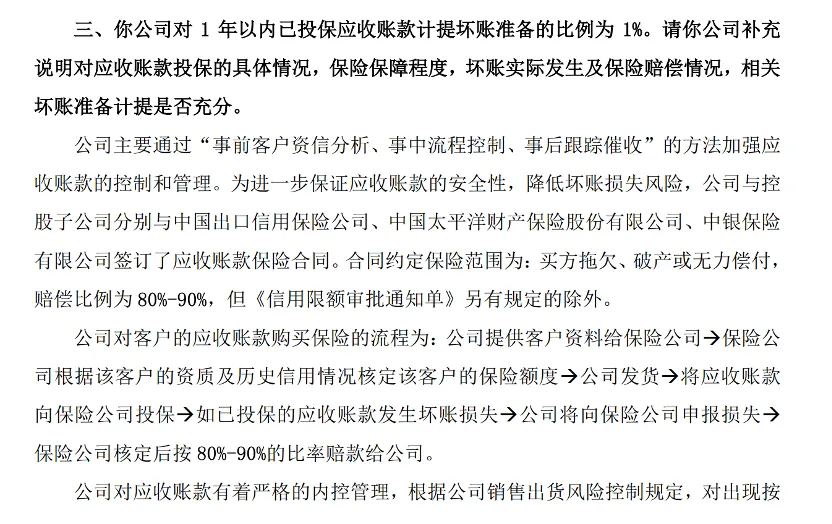

交易所对银禧科技“1年以内应收账款计提坏账比例1%”提出了询问,要求公司做出对应收账款投保情况的具体说明。银禧科技在公告中回复如下:

(以下直接截取公告内容)

事前让保险做“风控员”

一个关键的动作,就是公司在给客户正式合作前,要先“核定合度再合作”——给客户正式发货或者签订合同前,将买家(也就是公司的客户)信息提交给合作保险公司(公告中提及的保险公司包括中信保、太平洋等),由保险公司凭借其专业力量,对要投保的买家进行资信评估,做出信用险额批复,明确可以保障该买家客户的应收账款额度。

对于有信用险额批复或额度批复较高的买家,公司可以放心合作发货。而对于额度低,甚至不批复额度的买家客户,要么缩减合作范围,要么要求现款后货,在事前把风险防控住,避免盲目接单带来不利后果。

事中按照保险信用限额控货

贸易信用险并不是“一投了之”,银禧科技设置了与保险合同关联的销售出货风险管控规定,出货金额严格控制在保险公司批复的信用限额内,从流程上就切断了风险扩大的可能,防范坏账损失的发生。

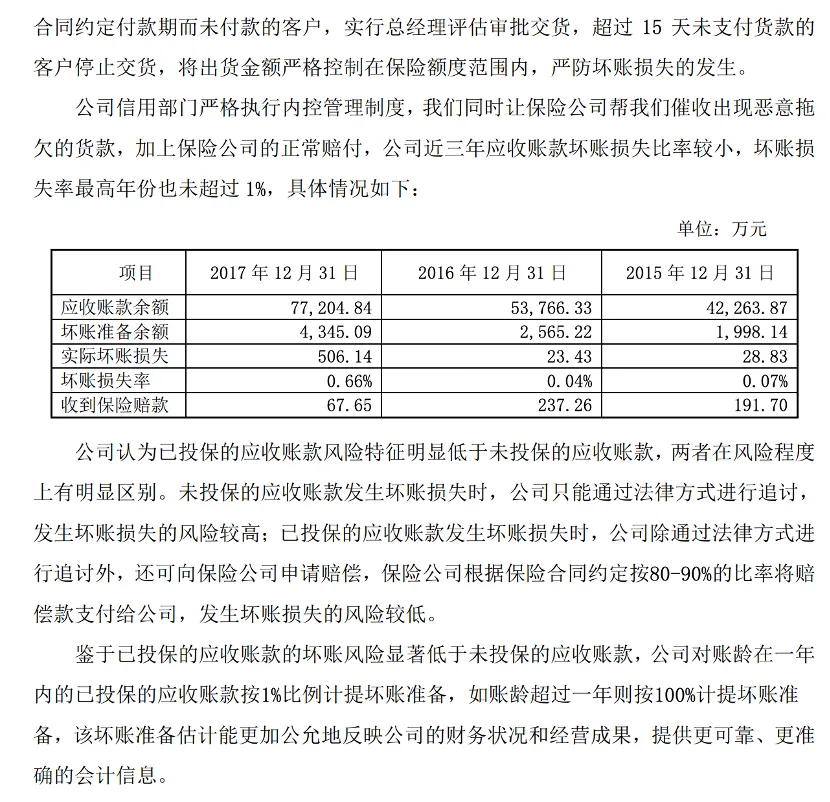

事后保险兜底、协助催收,优化公司财务报表

贸易信用险的保险责任范围,包括了买方的拖欠、破产和无力偿还,针对出口贸易还有政治风险。

如果已投保的应收账款发生了逾期风险,公司可向保险公司提交报损材料,核定无误后保险就会启动理赔进行损失补偿,按照约定的比例对公司的应收账款损失进行兜底。从2015年-2018年,银禧科技收到的保险赔款分别为191.7万、237.26万、67.65万元、84.71万元,切实发挥了保险的兜底补偿作用。

(也可以看出,坏账的风险真的随时都在发生)

目前针对国内贸易,国内保险合同约定的赔付比例一般为90%,出口贸易则约定赔付比例更加多样性。

在2018年该公司回复函中提及,所投保的保险合同,信用期限不超过180天,赔付比例约定为80-90%(后查询其他公告函件获悉,该公司签订的赔付比例70-90%,根据和各家保险公司协商的承保条件、买家风险和国别风险不同,可能会有差异,且可能与其涉及部分出口贸易业务相关)。同时,若出现恶意拖欠,公司也会委托保险公司进行催收。

在保险的“风控+兜底+催收”的加持下,公司近三年的应收账款损失比率较小,“坏账损失率最高的年份也未超过1%”。可以看到,银禧科技在公告中直接指出,对于投保了贸易信用险的部分业务应收账款,坏账风险明显低于未投保的。说明保险对于公司的财务报表有了实质的优化作用。

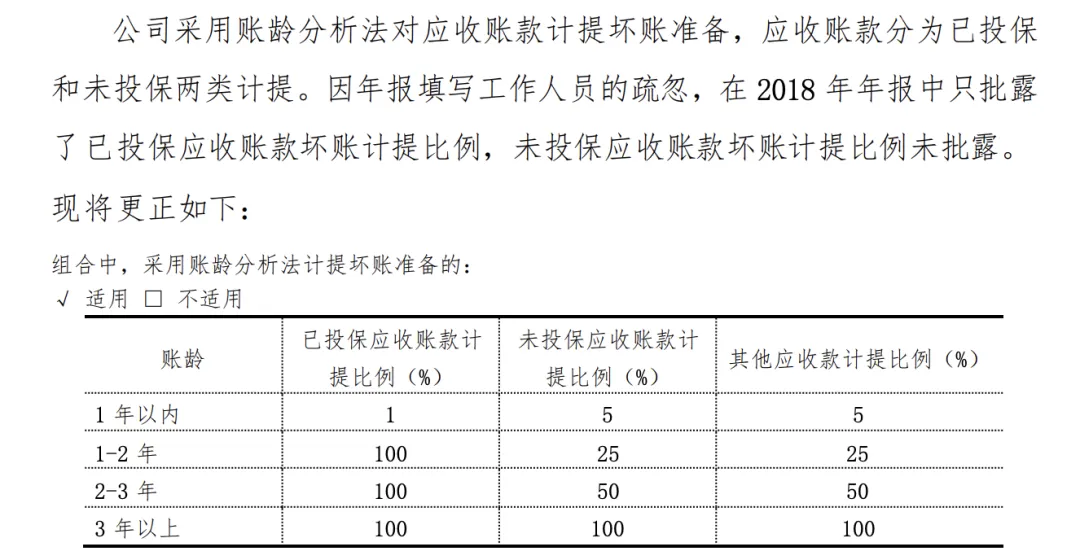

针对未投保应收账款的坏账准备计提比例明显高于已投保的。

摘自《关于 2018 年年报问询函的回复》

企业成长的“伴随者”“守护者”

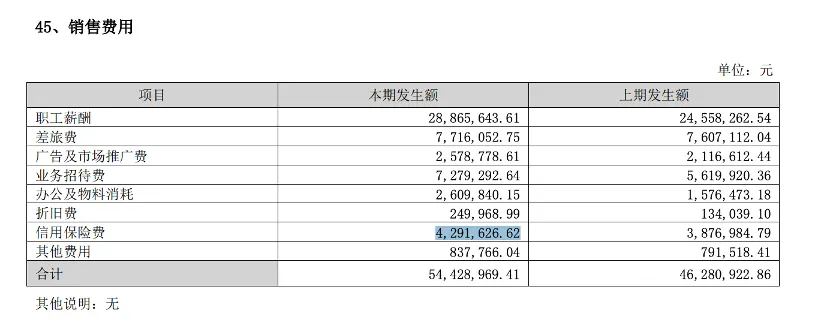

2018年或许我们认为已经时隔久远,但是从银禧科技2024年的年度报告中可以看到,这家公司这么多年来一直在坚持投保贸易信用险,并在其财报的“销售费用”中进行单独列示。

目前,公司年投保信用险的保费已经达到了400万余元,逐年递增,也反映其业务规模的增长。

摘自《银禧科技2024年年度报告》

从这家上市公司十余年的实践来看,贸易信用险不仅仅只是损失补偿工具,更是企业成长的“陪伴者”“守护者”,让 “敢做市场” 与 “不怕坏账” 不再是选择题。

其实有更多规模企业,也早已在运用此项工具。

如果您的企业也想要解决应收账款风险,想了解贸易信用险,欢迎找我来聊。

/

/