据CHIPIPO不完全统计,全球芯片上市企业数量已突破280家,这一里程碑式的数据背后,是全球半导体产业数十年发展的缩影。

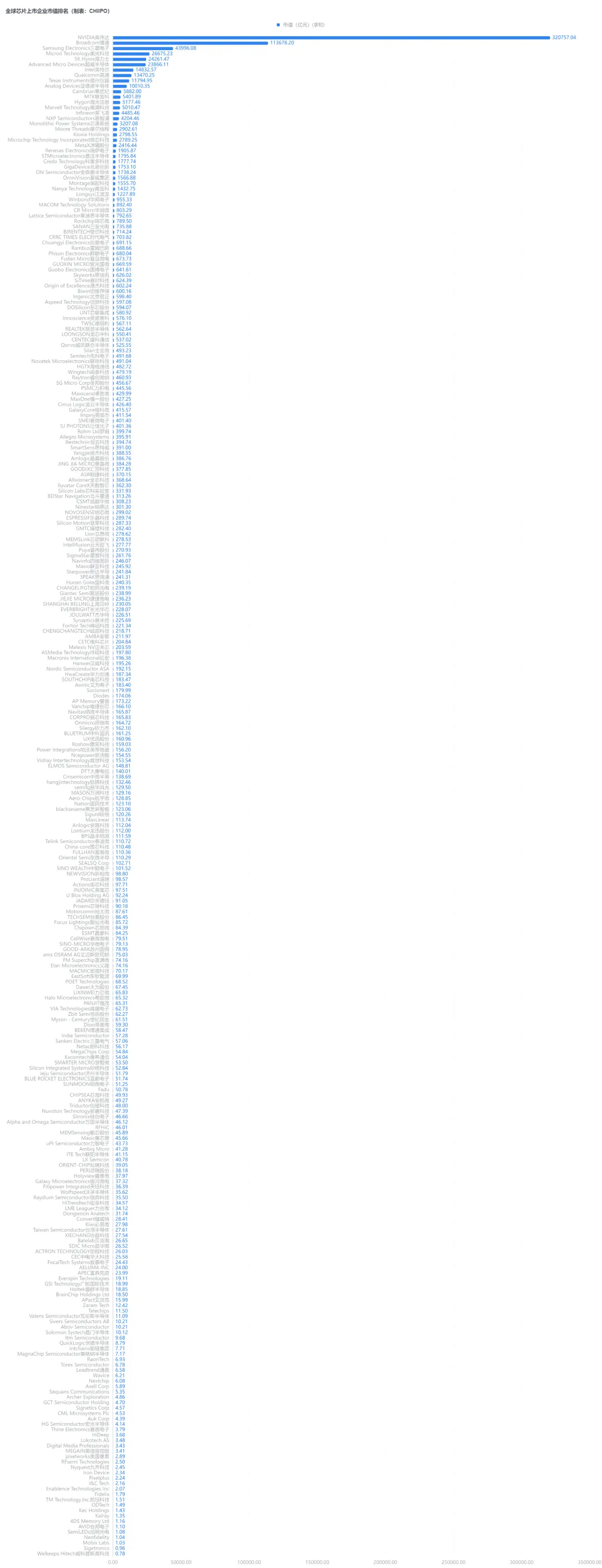

英伟达以超32万亿的市值一骑绝尘,博通、三星电子紧随其后,展现出全球芯片巨头的实力差距。中国企业虽然数量众多,但在头部市值梯队中仍需追赶。这一排名既体现了技术积累和生态构建的重要性,也提醒我们:芯片产业的竞争,最终是硬实力的较量。

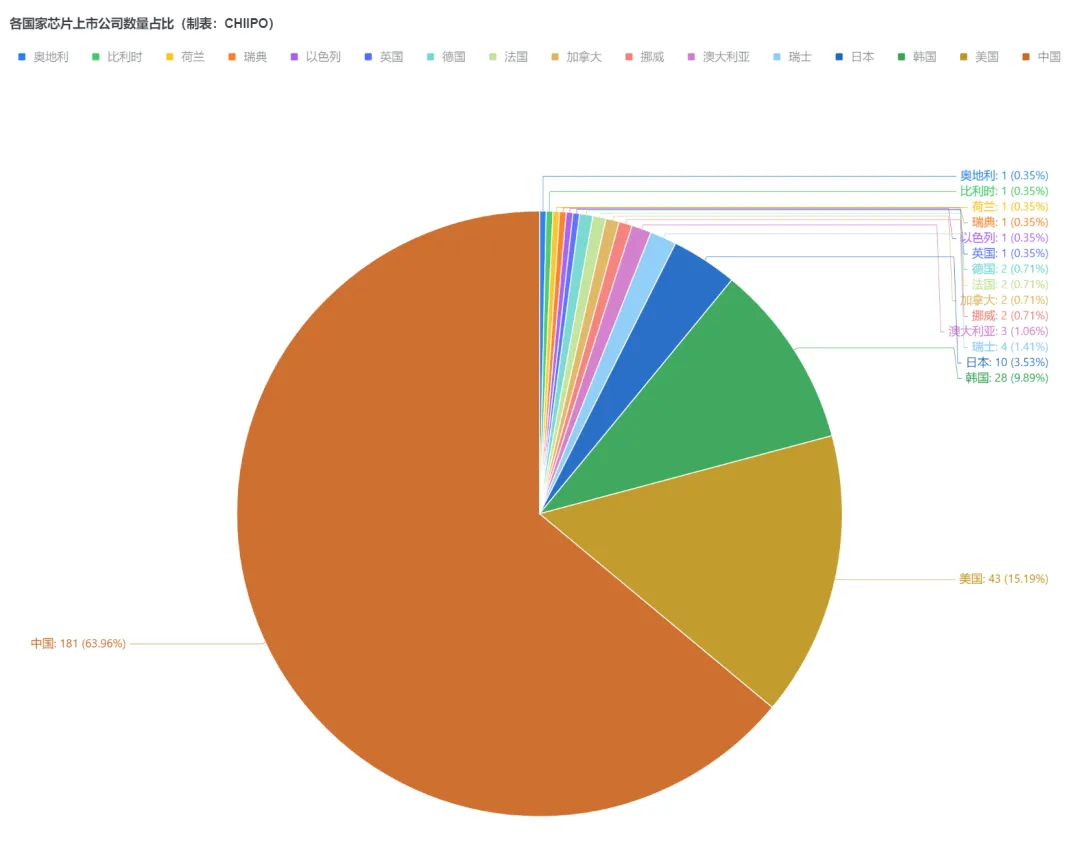

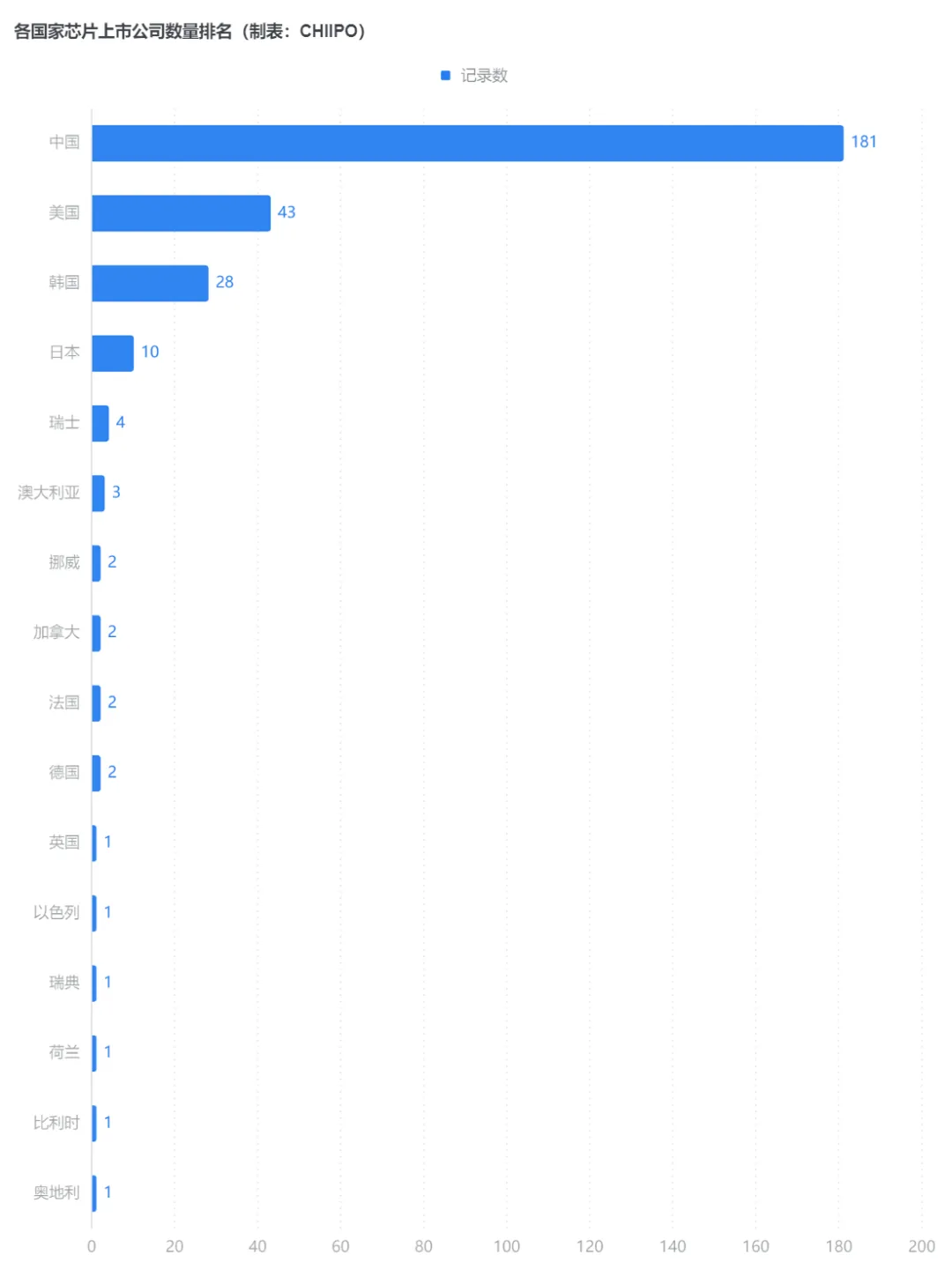

在各国家芯片上市公司数量排名中,中国的企业数量是美国的4倍多,是韩国的6倍有余。这种数量上的领先,源于中国近年来对半导体产业的持续投入和政策扶持,也离不开本土企业的技术突破与资本助力。

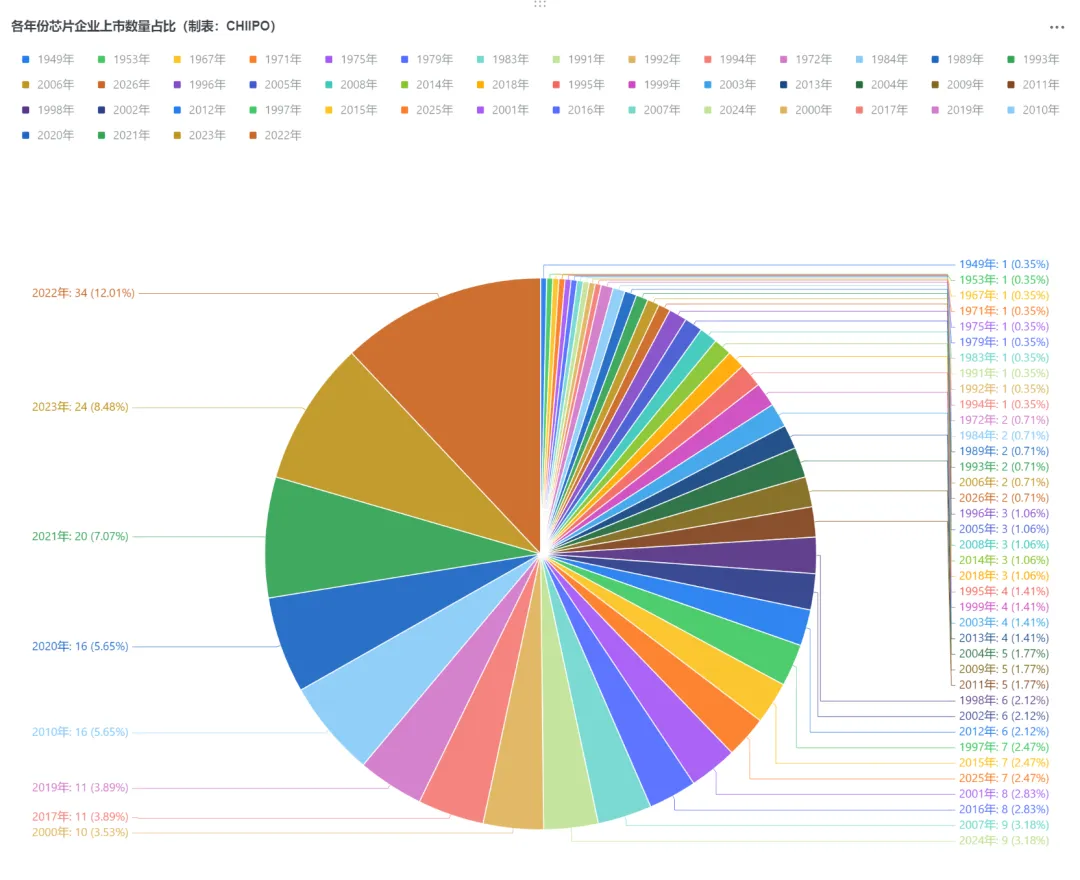

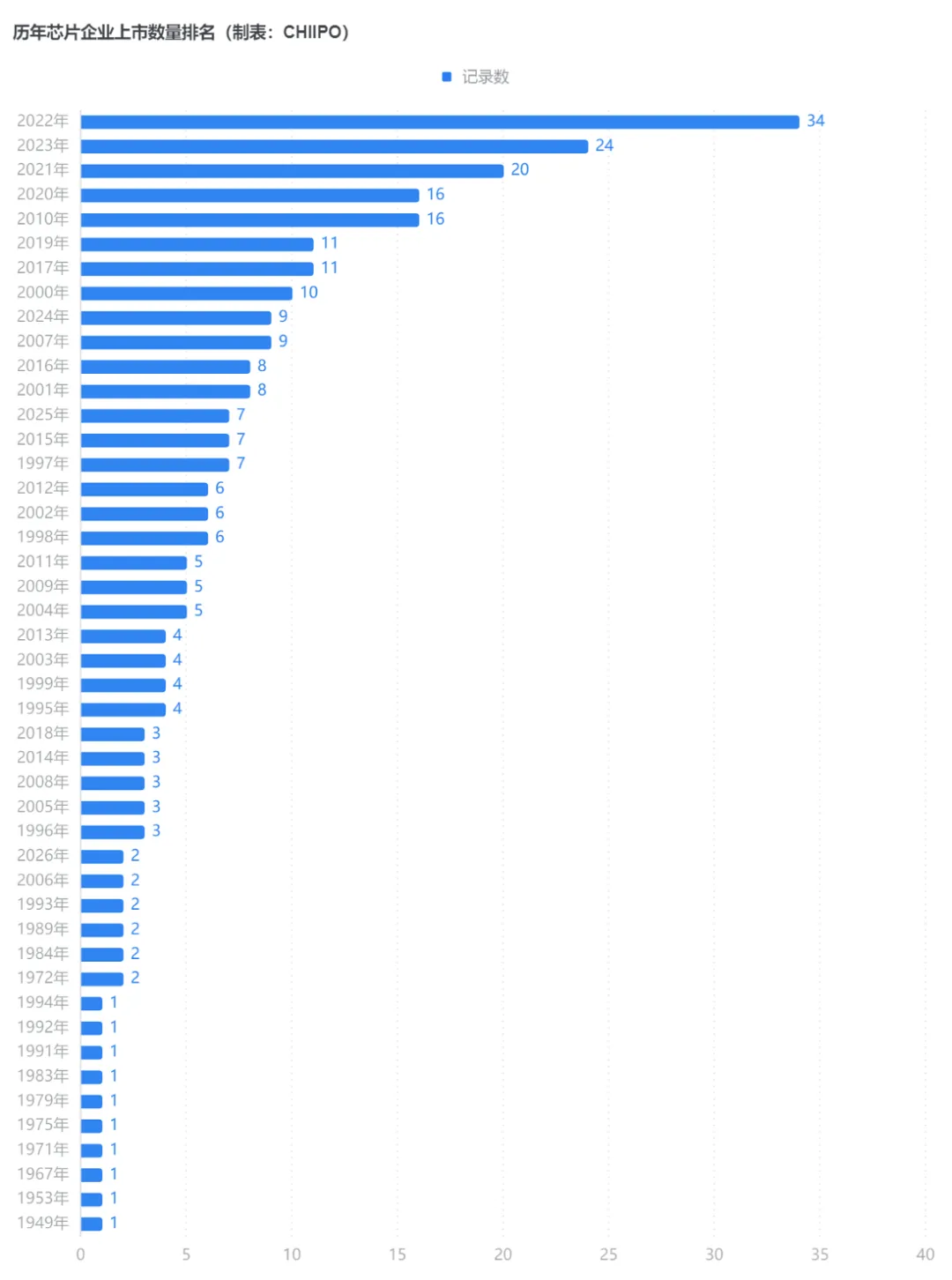

从各年份芯片企业上市数量占比和历年芯片企业上市数量排名可以发现,全球芯片企业上市节奏呈现明显的阶段性特征。2022年以34家的上市数量成为近70年来最活跃的年份,占比12.01%;2023年24家、2021年20家紧随其后。这一波上市热潮,与全球缺芯潮、新能源汽车和AI算力需求爆发直接相关,资本对半导体赛道的关注度达到历史高点。

更早的2000年、2010年、2020年也出现过上市小高峰,反映出芯片产业与宏观经济、技术周期的强关联性。值得注意的是,2024年已有9家企业上市,2025年、2026年的上市储备依然充足,这预示着全球芯片产业的扩张周期仍在延续。

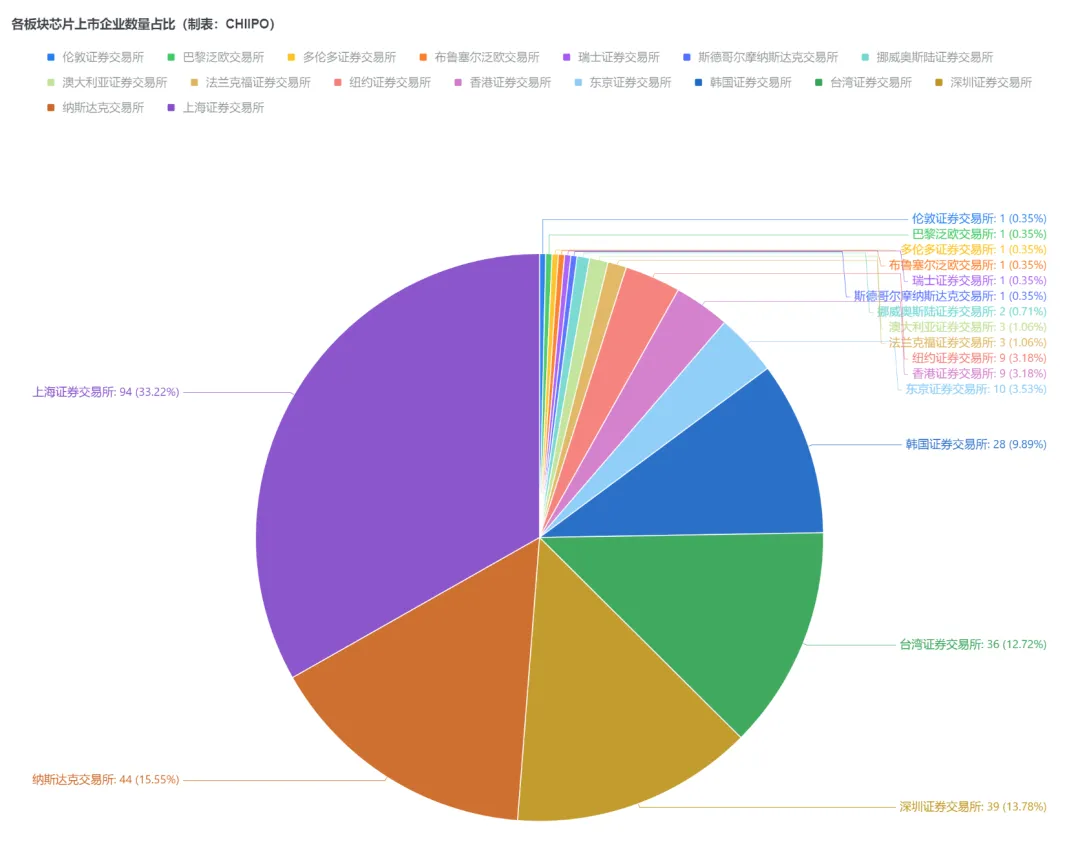

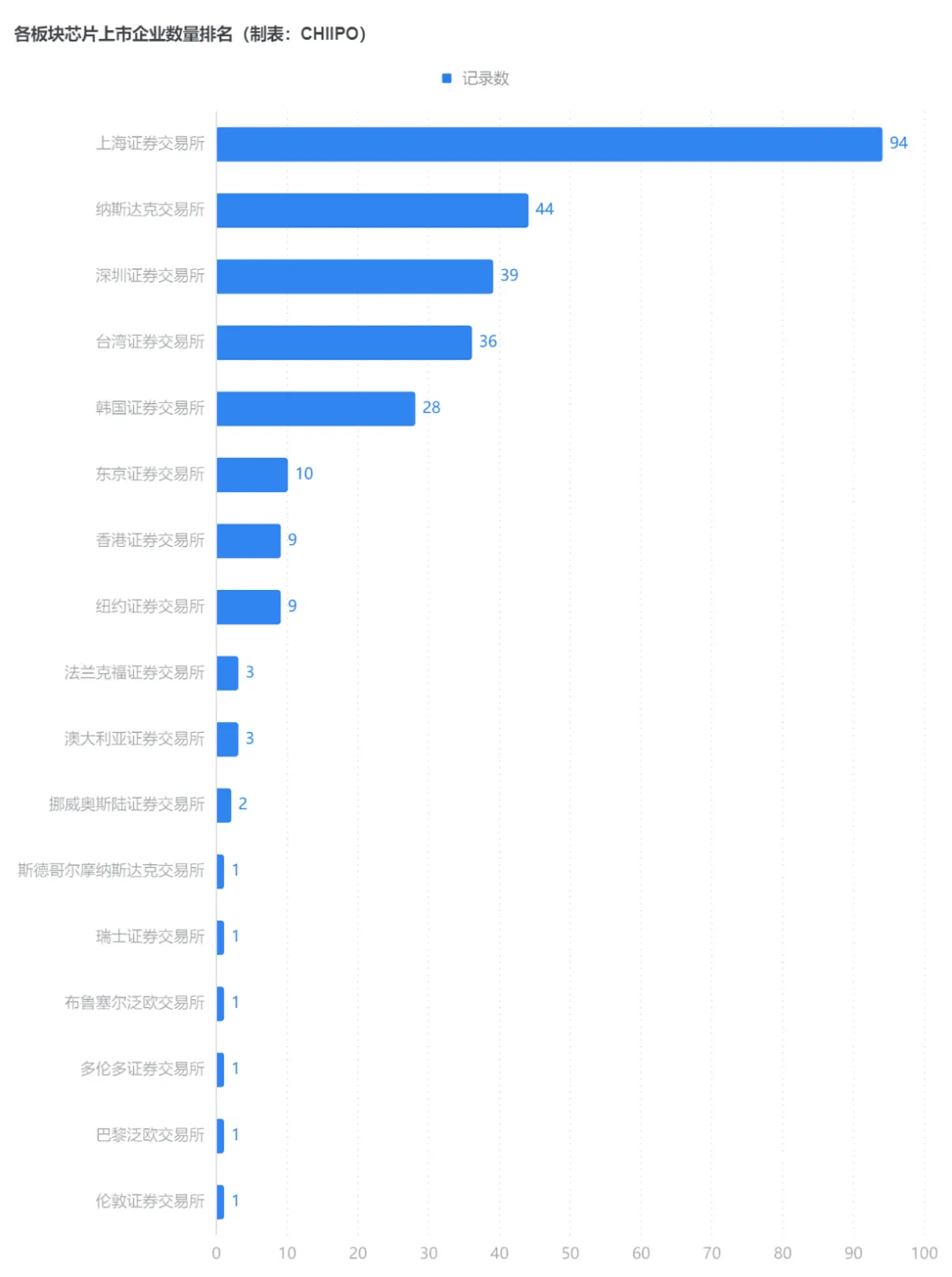

在各板块芯片上市企业数量占比和各板块芯片上市企业数量排名中,上海证券交易所以94家企业(33.22%)位居全球第一,纳斯达克(44家,15.55%)、深圳证券交易所(39家,13.78%)分列二、三位。这一数据清晰表明:A股已成为全球芯片企业最重要的上市目的地。

中国台湾证券交易所(36家)、韩国证券交易所(28家)也在区域市场中扮演关键角色。对比不同交易所的企业分布可以发现,中国内地企业更倾向于选择A股上市,而美国企业则以纳斯达克为核心,这种格局既体现了本土资本市场对芯片产业的支撑,也反映出全球半导体产业的区域化特征。

随着AI、汽车电子等新需求的驱动,全球芯片产业的黄金时代才刚刚开启。283家上市企业只是起点,未来的竞争将更聚焦于技术壁垒、生态构建和可持续增长。