贝隆精密(301567.SZ)公司研究报告

报告日期:2026年1月19日

核心观点:贝隆精密作为国家级专精特新“小巨人”及制造业单项冠军企业,在智能手机精密结构件细分领域具备技术与客户资源优势,核心产品切入头部光学及电子厂商供应链。短期受智能手机行业波动、客户降价机制影响,盈利能力承压,呈现“增收不增利”态势;长期依托技术积累拓展AI眼镜、汽车电子等新兴领域,有望打开第二增长曲线。当前估值显著高于行业平均,需警惕客户集中、应收账款高企等风险,给予“中性”评级,重点关注新业务落地进度及成本控制能力。

一、公司概况:精密制造龙头,资质认证加持

1.1 基本信息

贝隆精密成立于2007年,2024年1月在深交所创业板上市(股票代码:301567.SZ),总部位于浙江余姚,专注于高精度精密结构件的研发、生产与销售,产品具备固定、支撑、散热、连接、防护等核心功能,广泛应用于智能手机、可穿戴设备、智慧安居及汽车电子等领域。截至2026年1月13日,公司总市值36.72亿元,市盈率(TTM)124.41倍,市净率4.91倍,估值水平显著高于行业均值。

1.2 核心资质与行业地位

公司凭借深厚的技术积累获得多项权威认证,是第八批国家级制造业单项冠军企业、第二批工信部支持的国家级专精特新“小巨人”企业,同时获评国家知识产权优势企业。资质层面,公司建有浙江省博士后工作站、浙江省企业技术中心,荣获浙江省科学进步二等奖,主起草《手机摄像模块用塑料结构件》“品字标”团体标准,参与多项国家标准起草,技术实力获得行业及政府部门高度认可。

二、业务结构:智能手机依赖度高,多元化布局推进

2.1 主营业务构成

公司业务高度集中于智能手机领域,2025年上半年智能手机相关收入占比达78.39%,核心产品为手机摄像头精密结构件,应用于三星、小米、OPPO、VIVO等知名品牌的光学摄像头模组;非智能手机业务占比19.17%,涵盖可穿戴设备(智能手表天线、耳机内壳)、智慧安居(安防摄像头组件)、汽车电子(车载摄像头组件)等领域;其他业务占比2.44%。

2.2 经营模式分析

- 研发模式

:以自主研发为核心,采用“协同研发”模式深度参与客户新产品设计早期阶段,同步推进模具开发与生产工艺自动化改造,掌握IMMT嵌件成型、LSR纯硅胶件注塑等核心工艺,适配电子产品小型化、环保化趋势。 - 生产与采购模式

:实行“以销定产”,核心工序自主生产,仅电镀等辅助工序委外;采购以客户指定原材料品牌型号为基础,结合订单需求动态调整,保障产品质量与客户要求一致性。 - 销售模式

:采用直销模式聚焦优质大客户,供应商认证周期通常超一年,合作粘性强;部分客户存在指定产业链合作商采购的情形,产品经合作商加工后最终交付核心客户。

2.3 客户结构特征

公司客户集中度较高,前五大客户销售占比达84.83%,其中第一大客户占比36.14%、第二大客户占比26.42%,核心客户包括舜宇光学、安费诺、三星电机、TDK集团、海康威视等细分行业龙头。值得注意的是,公司97%以上的智能手机产品及全部可穿戴设备产品依赖舜宇光学及其产业链合作商、安费诺两大体系,且签署明确降价机制,对盈利稳定性构成一定压力。

三、财务表现:增收不增利承压,现金流与应收需关注

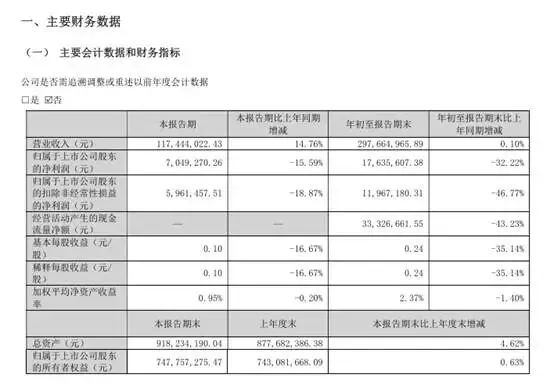

3.1 核心财务指标(2025年前三季度)

指标 | 数值 | 同比变化 | 行业对比 |

营业收入 | 2.98亿元 | +0.10% | 低于行业平均 |

归母净利润 | 1763.56万元 | -32.22% | 大幅下滑 |

毛利率 | 21.51% | -2.98个百分点 | 持续承压 |

净利率 | 5.92% | -2.82个百分点 | 低于历史中枢 |

期间费用率 | 16.18% | +1.39个百分点 | 费用管控压力上升 |

应收账款/净利润 | 406.28% | -- | 回收风险高企 |

3.2 财务趋势分析

2025年前三季度公司业绩呈现“增收不增利”特征,营收微增主要依赖第三季度季节性需求回暖及延期订单交付(Q3营收1.17亿元,同比+14.76%),但净利润下滑幅度收窄(Q3归母净利润同比-15.59%),显示经营边际改善。盈利能力持续下滑主要受两方面影响:一是客户降价机制导致毛利率连续四年走低(从2021年31.2%降至2025年上半年20.89%);二是费用压力上升,财务费用同比激增70.72%,管理费用增长24.52%。

资产质量方面,公司资产负债率20.56%,流动比率2.23,短期偿债能力尚可,但货币资金对流动负债覆盖度仅52.98%,现金流储备偏弱;经营活动现金流净额同比下降43.23%,盈利质量下滑,叠加高企的应收账款,对资金周转构成潜在风险。

四、行业格局:挑战与机遇并存,新兴领域打开空间

4.1 行业发展环境

精密结构件行业市场集中度低,竞争激烈,贝隆精密在微型金属件细分领域市占率约3%-5%,位列国内第二梯队,与立讯精密、长盈精密等企业形成竞争。下游需求端呈现分化特征:

- 智能手机市场

:经历长期调整后呈现弱复苏,2025年上半年全球出货量6.00亿台,同比+1.28%,AI手机、折叠屏手机及潜望式摄像头渗透率提升,为高端精密结构件带来增量需求,预计2028年AI手机出货量占比将达54%。 - 新兴领域

:智能眼镜市场爆发式增长(2025Q1全球出货量同比+82.3%),AR/VR设备长期潜力可观;汽车电子领域受益于ADAS渗透率提升,车载摄像头市场2024-2032年复合增速预计达11.49%,成为新增长引擎。

4.2 行业竞争优势

行业壁垒主要体现在技术研发、客户认证及智能制造能力三方面。贝隆精密的核心优势在于:一是深度绑定头部客户,通过长期合作积累的供应链地位形成差异化竞争;二是技术与资质双加持,在精密模具设计、自动化工艺领域的积累适配下游产品升级需求;三是参与地方重点研发计划,智能制造水平持续提升,生产效率优于中小厂商。

五、核心竞争力与风险因素

5.1 核心竞争力

- 技术研发优势

:2025年上半年研发投入1271.44万元,同比+6.15%,掌握IMMT、LSR等核心工艺,建有完善的研发体系,技术实力获浙江省科技进步奖认可,适配电子产品小型化、环保化趋势。 - 客户资源优势

:与舜宇光学、安费诺等龙头客户建立长期战略合作,供应商认证周期长、粘性强,稳定的订单为业绩提供基础支撑,同时依托大客户资源拓展新兴领域应用。 - 资质与智能制造优势

:国家级制造业单项冠军、专精特新“小巨人”等资质构建准入壁垒;推动自动化生产车间建设,生产人员效率持续提升,支撑规模化、高精度产品交付。

5.2 主要风险

- 客户与行业依赖风险

:前两大客户合计贡献超60%收入,且97%以上智能手机产品依赖两大客户体系,客户需求变化或供应链调整将直接影响业绩;近80%收入来自智能手机行业,行业周期波动风险显著。 - 盈利能力下滑风险

:客户降价机制持续压制毛利率,行业竞争加剧及原材料价格波动进一步侵蚀利润空间,若费用管控不力,盈利压力将持续加大。 - 财务风险

:应收账款占净利润比例超400%,回款不畅可能引发坏账风险;现金流覆盖能力偏弱,若经营活动现金流持续恶化,将影响生产经营与研发投入。

六、未来展望与投资建议

6.1 发展展望

短期看,随着智能手机行业弱复苏及Q3业绩边际改善,公司营收有望保持稳定,若能优化费用结构、加快应收账款回收,盈利压力或逐步缓解。长期看,新业务拓展是核心增长逻辑:VCM马达精密结构件已实现收入同比+13.33%,AR/VR领域已切入国际知名品牌供应链,汽车电子领域车载摄像头组件业务逐步落地,若能突破非智能手机领域收入占比,将有效分散业务风险,打开成长空间。

6.2 投资建议

公司作为精密制造细分领域龙头,技术与客户资源优势显著,新兴领域布局契合行业趋势,但短期盈利能力承压、客户与行业依赖度高、财务风险不容忽视,当前估值显著高于行业平均,反映市场对新业务增长的预期。给予“中性”评级,未来6-12个月重点关注:① AI眼镜、汽车电子等新业务订单落地及收入贡献;② 客户结构优化进展与降价压力缓解情况;③ 应收账款回收与现金流改善效果。

风险提示:智能手机行业复苏不及预期;新业务拓展进度缓慢;客户流失或降价幅度超预期;应收账款坏账风险。

数据来源:公司2024年年报、2025年中报及三季报、同花顺金融数据库、行业研报。