当数字屏幕上跳出3.0%和3.5%这两个数字时,整个银行间市场仿佛都能听到企业主们集体松了一口气的声音

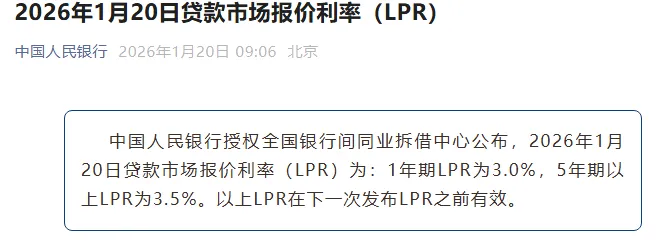

今天上午,中国人民银行授权全国银行间同业拆借中心公布的最新贷款市场报价利率(LPR)显示:1年期LPR为3.0%,5年期以上LPR为3.5%

这两个数字意味着什么?

1年期LPR一直稳定在3.0%的历史低位,而5年期以上LPR也保持在近年来较低水平。

对于广大中小企业来说,这不仅仅是一组利率数字的变化,更是实实在在的融资成本降低,是发展的“及时雨”

作为银行贷款中介,我们每天都在与企业主打交道

最常听到的诉求就是“能不能利率再低点”

今天这个问题的答案变得清晰多了

以一笔100万元、期限1年的流动资金贷款为例,按照最新1年期LPR 3.0%计算,相比几年前普遍4%以上的利率,企业每年可节省至少1万元的利息支出

这不是纸上谈兵的数字游戏,而是企业能够用来更新设备、扩大生产、储备人才的“活钱”

特别对于制造业、批发零售等利润相对较薄的中小企业,这1-2个百分点的利率差,可能就是企业盈亏的分界线

此次LPR调整呈现“1年期与5年期利差稳定”的特点,这为企业融资提供了更多元化的选择空间

需要短期周转?1年期LPR处于历史低位,短期流动性贷款成本显著降低

计划长期投资?5年期以上LPR同样处于较低水平,为购置厂房、设备升级等长期投资提供了稳定、可预期的融资成本。

我们接触过一家从事环保设备生产的中型企业,他们计划引进一条新生产线,投资周期约3-5年。

“现在这个利率水平,让我们有勇气做更长远的规划。”企业负责人表示,他们正在重新评估此前因资金成本过高而搁置的项目。

LPR的下调不只是一个利率数字的变化,更是货币政策传导的重要信号。

从银行端来看,政策利率的下行降低了银行的资金成本,增强了其向实体经济特别是中小企业让利的意愿和能力。

“我们现在能明显感觉到,银行对中小企业的信贷审批更加积极了。”一位从业多年的信贷经理表示。

尤其对于科技创新、绿色环保、专精特新等领域的企业,不仅利率优惠,审批流程也在不断优化。

面对当前的利率环境,中小企业该如何行动?

首先,审视现有贷款结构。 如果您的存量贷款利率较高,且符合条件,可以考虑与银行协商,转为与LPR挂钩的浮动利率,享受利率下行红利。

其次,合理匹配融资期限。 不要因为长期利率低就盲目选择长期贷款,也不要因为短期利率低就频繁续贷。应根据实际资金用途,科学匹配融资期限。

再次,提升自身信用资质。 利率优惠往往与企业的信用状况直接相关。规范财务制度、保持良好的信用记录,能帮助您获得更多利率优惠。

作为银行贷款中介,我们深知,低利率环境只是企业融资的“东风”,更重要的是找到最适合的融资方案。

我们会建议客户:

不要只盯着利率。 贷款期限、还款方式、担保条件、审批效率同样重要,要综合考虑资金的实际使用成本。

不要盲目融资。 资金应该服务于明确的商业目标,无论是扩大生产、补充流动,还是转型升级。

不要忽视非银渠道。 除了银行贷款,政策性融资担保、供应链金融、融资租赁等工具,都可以在低利率环境下提供更多选择。

2026年的第一个LPR报价,为中小企业送上了一份实实在在的新年“礼包”。

利率的下行通道已经打开,融资的黄金窗口正在显现。

但需要提醒的是,利率环境永远在变化,中小企业最宝贵的不是等到“最低点”,而是在合适的时机,为发展获取必要的燃料。

如果您正在考虑企业融资,现在或许正是重新评估需求、与专业顾问探讨方案的好时机。

毕竟,在发展的道路上,有时候,及时出发比等待完美天气更加重要。

(本文仅为市场信息解读,不构成任何融资建议。具体融资方案请咨询专业顾问并结合企业实际情况确定。)

我们可提供的融资方式:

2、房产融资服务(装修贷、车位贷、抵押贷、资产配置及按揭贷款)

3、小微企业融资服务(抵押经营贷、烟草贷、科创贷、农户贷、种植贷、流动资金、专利质押、应收账款质押、融资租赁、中标贷、企业订单贷、税贷、发票贷 商户贷

4、专项大额融资:酒店融资、地产融资、经营性物业贷、停车场融资、设备租赁、加油站融资、教育+医疗融资、专业市场融资

5、政策性融资补贴(高新企业、瞪羚企业、专精特新小巨人、大学生创业、科技创新及转化)

6、企业类:工商注册、公司变更、企业注销、记账报税、解除异常、资质许可、税务筹划、过桥续贷等

7.企业信用修复;(删除裁判文书诉讼);各种行政处罚记录,全网记录删除;全国企业,三年严重违法记录删除;历史被执行、欠税公告

往期精彩推荐

声明:产品信息来源于机构官网/其他互联网信息平台,最终以产品机构发布为准,本平台只做信息整合分享,如产品信息有误或其他异议,可在该页面下方留言或扫上方二维码联系小编。

目前已有10000+企业主咨询我们

转发传递智慧 | 感恩关注分享

转发传递智慧 | 感恩关注分享

喜欢我的,点个“在看”呗