上市公司给CEO买几千万保险,你以为是福利?其实是在保公司的命。

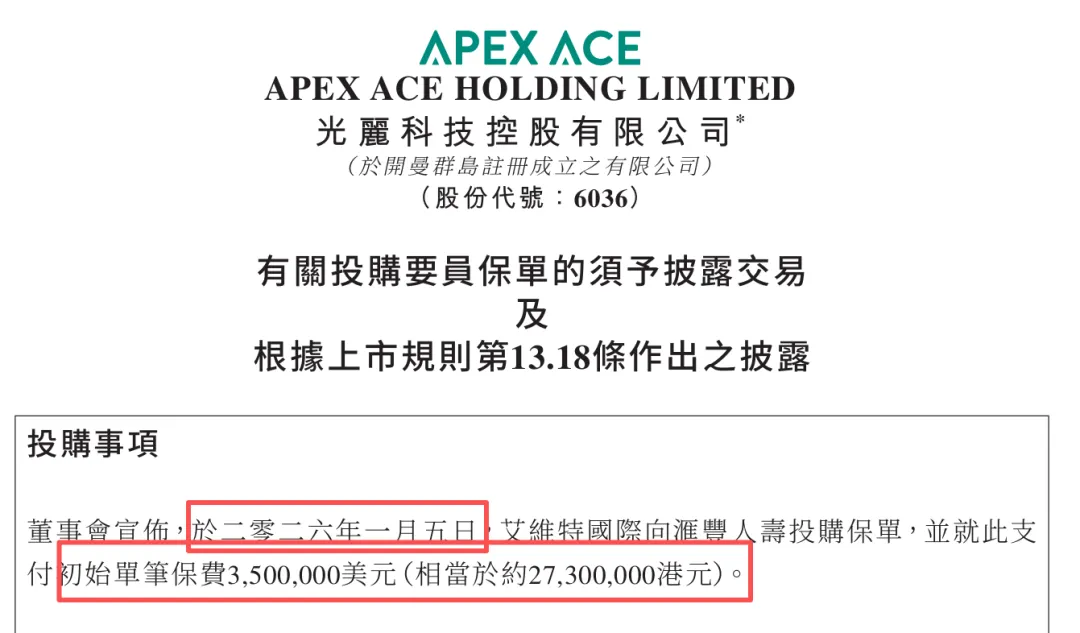

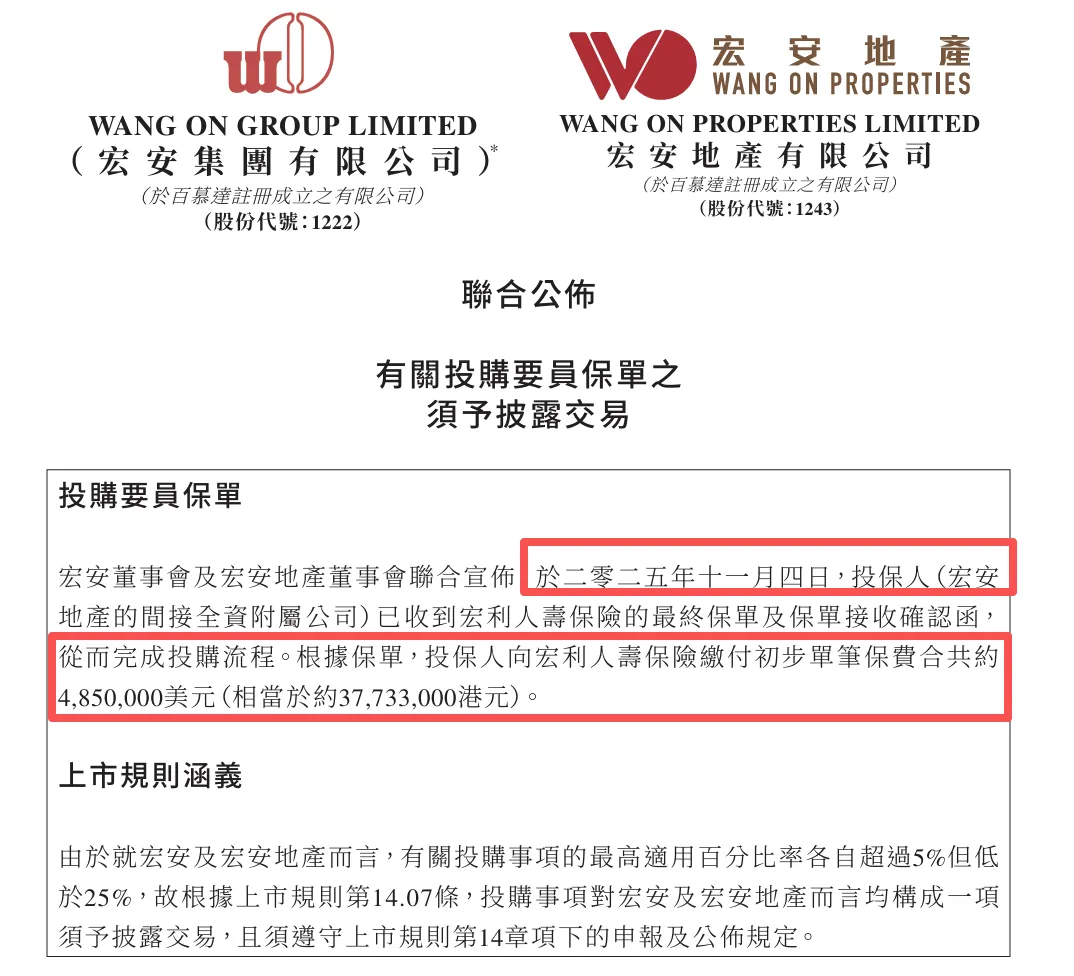

最近光丽科技和宏安地产接连发公告,给自家CEO买了香港保单,一单350万美元,一单485万美元。

看到这个新闻,很多人第一反应是:有钱真好,连保险都买这么贵的。

但这个理解,从一开始就错了。

公司买保险,保的不是人

个人买保险,是为了保障自己和家人。

公司给CEO买保险,受益人是公司自己。

它保的不是CEO的生命,而是CEO万一出事,公司怎么活下去。

这个逻辑,和我们平时理解的保险完全不同。

你想,一个上市公司,CEO就是灵魂人物。他要是突然出事,业务可能停滞,订单可能丢失,投资人可能恐慌,股价可能暴跌。

但公司的房租要付,员工工资要发,银行贷款要还。

这时候,保险公司的巨额赔款就相当于给公司输了一管救命血。

有了这笔钱,公司可以稳住团队,找接班人,平稳过渡,而不是直接崩盘。

这就是为什么这类保单有个专业名词,叫"关键人物保险"。

保的不是人,是企业的"抗风险能力"。

银行为什么要求买保单?

光丽科技这次投保,直接关联着一笔2.158亿港元的银行贷款。

银行凭什么敢借这么多钱?

因为它把CEO本人,视为贷款安全的关键。

银行的逻辑很简单:CEO在,公司就能正常运转,贷款就能按时还。CEO要是出事,公司可能还不上钱,银行就亏了。

所以银行要求:你必须给CEO买保险,受益人写我的名字。

万一CEO真出事,保险赔款直接用来还贷款,银行的风险就被对冲掉了。

这是一种常见的风控措施。

对公司来说,买这份保单,等于用一笔保费,换来银行几个亿的贷款额度。

这笔账,怎么算都划算。

保费融资:用银行的钱撬动杠杆

宏安地产这次操作更精彩。

它用的是"保费融资"策略。

什么意思?

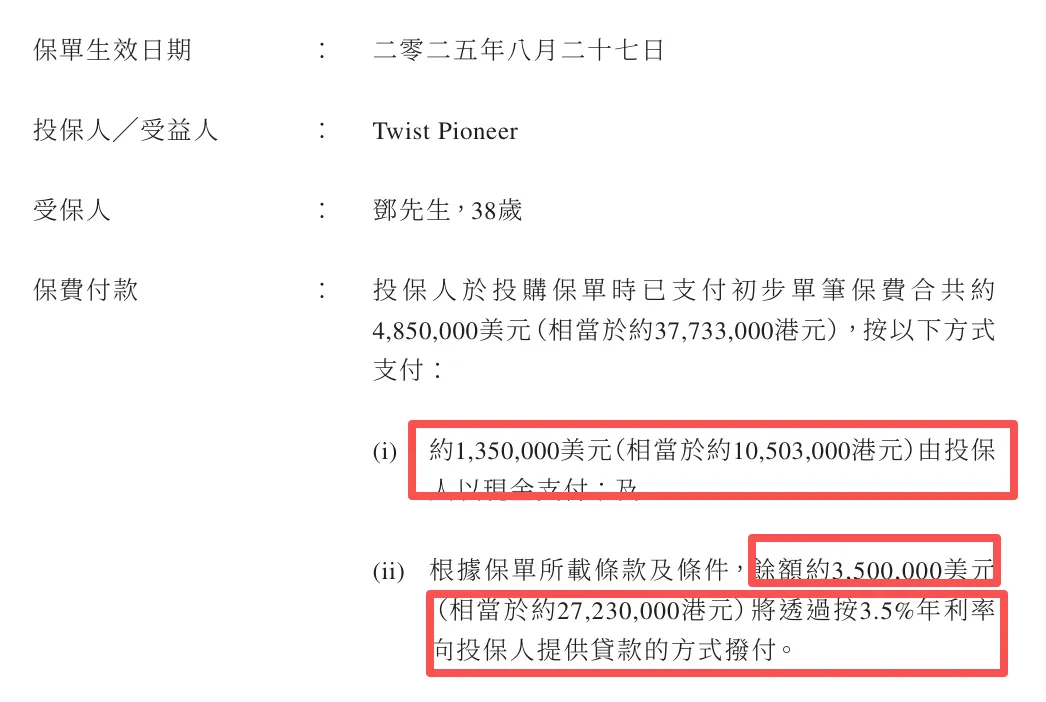

就是公司自己只出10%-20%的保费,剩下80%-90%向银行贷款。

比如这次485万美元的保费,公司可能只出了100万美元左右,剩下的300多万都是贷款。

这样一来,公司用很少的自有资金,就撬动了一份几千万美元的保单。

这份保单会产生投资收益。

只要收益率高于贷款利息,中间的差价就是公司净赚的。

这就是用银行的钱,为自己赚钱。

目前在香港市场,通过这种操作,覆盖掉贷款成本后,依然有机会获得非常可观的净收益。

这正是吸引众多企业进行此类规划的核心魅力。

合法省税,还能公转私

香港公司支付的保费,可以作为公司的经营成本,用来抵扣应税利润。

这意味着,买保险的钱,可以少交税。

而且,如果被保险人是股东或实际控制人,这份保单还能实现"公转私"。

公司的利润,通过保单这个工具,合法合规地转化为个人资产。

这个功能的前提是有香港公司。

对于有海外业务的企业主来说,这是一个非常实用的财务和税务规划工具。

为什么选择香港保险?

香港保险业的实力,排名全球前列。

2024-25年报显示,香港保险毛保费总额高达6378亿港元,保险渗透率全球第一,保险密度全球第二。

但企业选择香港保单,更看重的是它的灵活性和合规性。

香港保险产品设计成熟,条款清晰,受益人安排灵活,可以满足企业复杂的财务和税务需求。

而且香港保险业监管严格,法律框架完善,企业用起来放心。

最后说一句

上市公司给CEO买保险,表面上是一份保单,实际上是企业财务和风险管理的一部分。

它解决的不是CEO的个人保障问题,而是公司的生存问题。

这个逻辑,和我们普通人买保险完全不同。

但底层的思维方式是一样的:

真正的保障,不是买一份产品,而是设计一套架构。