本文篇幅较长,欢迎关注、点赞、收藏、评论、推荐,有时间慢慢读。私域群定期分享专业研报,还有开户福利,有想进群的朋友,请添加小助理vx:vip492287vip,备注说明。

基础化工-塑料-合成树脂

炒作概念

第四代半导体、盐湖提锂、锂电池、新材料、专精特新等

股民数量

截至2025年9月30日,蓝晓科技股东户数为1.72万户,较2025年6月30日减少1805户,降幅为9.48%。

同期,股价上涨近20%。

股价历史表现

1月16日刚刚创造了新的历史,76.8元,打开了新的上涨空间。

2024 年蓝晓科技实现营收 25.54 亿元,吸附材料是核心收入来源,占比超七成。

核心产品:特种吸附分离材料(30 多个系列、100 多个品种),用于精准提取纯化目标物质。

配套业务:系统装置与技术服务,提供 “材料 + 设备” 一体化分离纯化方案。

应用领域:金属资源(盐湖提锂、提镍钴等)、生命科学(多肽 / 小核酸药物纯化、疫苗制备)、水处理与超纯化(半导体超纯水)、食品加工、节能环保、化工与催化。

核心业务构成:

吸附材料:19.9 亿元,占比 80.9%,销量 6.4 万吨创新高。

系统装置:3.7 亿元,占比 15.1%,受盐湖提锂项目周期影响下滑。

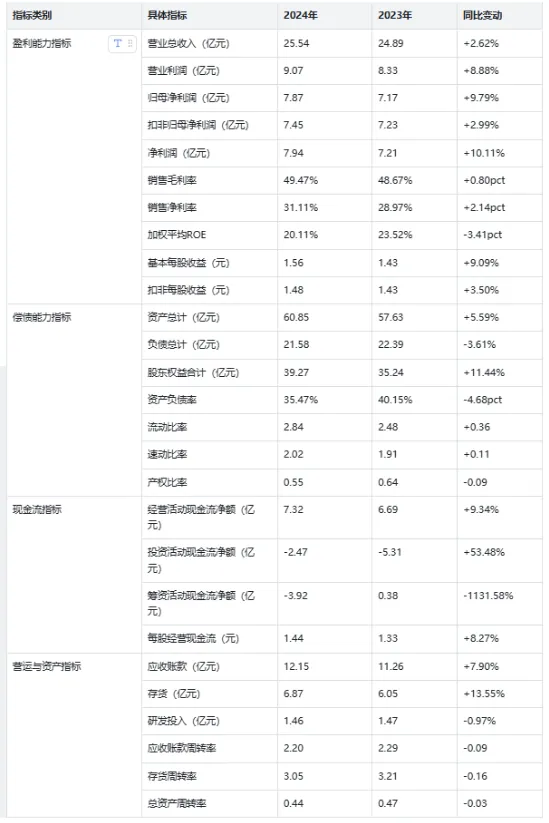

财务数据

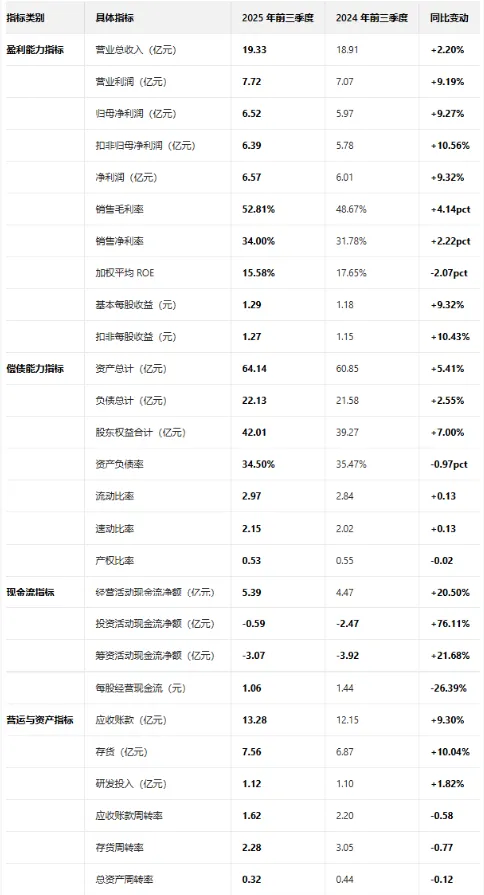

回顾蓝晓科技近四年的财报,真不错,但2024年无论营收还是利润增速都明显下滑,这一势头在2025年还在延续。2025年前三季度,蓝晓科技实现营收19.33亿元,同比上升2.2%;归母净利润6.52亿元,同比上升9.27%,和2024年的增速差不多,基本可以判断高增速时期已经过去了。

具体看看2024年和2025年前三季度核心财务数据

2024年核心财务指标

总结一下,亮点方面:盈利能力持续提升,毛利率创历史新高,高附加值业务占比增加;财务结构稳健,资产负债率下降,偿债能力增强;经营现金流充裕,现金流状况良好,盈利质量高;基础业务增长强劲,抵消盐湖提锂系统装置业务下滑影响

风险提示:营收增速放缓,主要受盐湖提锂系统装置业务周期性影响

2025年前三季度核心财务指标

总结一下:盈利能力创历史新高:毛利率达 52.81%,同比提升 4.14 个百分点,主要得益于生命科学、金属等高毛利品种占比提升及原料价格回落;现金流状况大幅改善、财务结构持续优化、单季度业绩加速增长:第三季度实现营业收入 6.86 亿元,同比增长 14.86%,环比增长 2.29%,呈现逐季改善态势。

整体行业情况

行业基本定位与核心属性

技术本质:吸附分离技术是实现高效提取、浓缩和精制的重要分离手段,在下游生产中起到分离、纯化作用,被誉为 “工业味精”

产品形态:蓝晓科技生产 30 多个系列 100 多个品种的吸附分离材料,覆盖离子交换树脂、吸附树脂、螯合树脂、凝胶树脂、大孔树脂等多种类型

产业链位置:位于产业链中游,上游为苯乙烯、二乙烯苯等化工原料,下游广泛应用于金属资源(盐湖提锂、湿法冶金)、生命科学(制药、生物工程)、水处理与超纯化(半导体、电力)、食品加工、节能环保、化工与催化六大领域

市场规模与增长态势

2025 年全球离子交换与吸附树脂市场规模预计突破 50 亿美元,中国占比达 35% 以上

特种树脂需求年复合增长率达8.7%,远超传统通用树脂(3-5%)

半导体超纯水制备市场增速超预期,2025 年规模突破22 亿美元

2024 年中国吸附分离材料市场规模约120 亿元,年增长率维持在10-12%区间

细分领域爆发:半导体吸附材料市场规模达52 亿元(年增 29.6%),锂电池正极材料提纯领域需求增速达24%

竞争格局分析

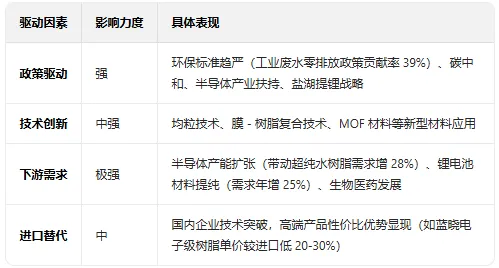

行业驱动因素与发展趋势

核心驱动因素

关键发展趋势

高端化转型:传统通用树脂增速放缓(3-5%),特种树脂(电子级、医药级、核电级)增速达15-30%

一体化服务:从单纯卖材料向 “材料 + 装置 + 技术服务” 一体化解决方案转型,蓝晓科技是该模式的领先实践者

绿色低碳:树脂再生循环利用技术推广,商业模式向树脂租赁与再生服务创新

全球化布局:国内龙头加速海外市场拓展,蓝晓科技已覆盖美洲、欧洲、东南亚等区域

技术迭代:均粒树脂专利占比提升,MOF 材料等新型吸附材料占比升至 18%,传统活性炭市场份额降至 34%

行业挑战与风险

原材料价格波动:苯乙烯、二乙烯苯等化工原料价格波动影响毛利率,2023 年部分企业原料成本激增 34%

国际竞争压力:国际巨头在高端市场仍具品牌与技术优势,价格战风险存在

技术迭代风险:新型材料(如 MOF、碳基材料)可能对传统树脂市场形成冲击

下游行业波动:半导体、锂电池等下游行业周期性波动可能影响需求

总结与展望

吸附分离材料行业正处于快速发展期,市场规模持续扩大,高端化、一体化、绿色化趋势明显。政策支持与下游需求双轮驱动,国产替代进程加速,为国内龙头企业提供了广阔发展空间。蓝晓科技凭借技术优势、一体化模式和全产业链布局,已成为行业引领者,未来有望在高端市场进一步突破,巩固国内龙头地位并提升国际影响力。

蓝晓科技发展简史

2001 年 4 月 5 日,西安蓝晓科技有限公司正式成立,由高月静、田晓军等四位创始人发起设立,总部位于西安。

2002 年,公司成功开发头孢 - 7ACA 纯化树脂,打破国外长期垄断。

2004 年,特种树脂工厂建成投产,公司迈出产业化关键一步,实现从实验室技术到规模化生产的跨越。

2007 年,公司首次与青海相关单位合作开展盐湖提锂技术研究,技术可行性得到验证。

2011 年,公司完成股份制改造,更名为 “西安蓝晓科技新材料股份有限公司”,为登陆资本市场做好充分准备。

2013 年,公司推出电子级超纯水树脂,成功进入半导体材料领域,为后续半导体产业爆发提前布局。

2014 年,系统工程业务板块成立,公司开始从材料供应商向 “材料 + 装置” 一体化服务商转型,商业模式升级带动客户粘性与附加值显著提升。

2015 年 7 月 2 日,蓝晓科技在深交所创业板成功上市,股票代码 300487,成为中国离子交换树脂行业首家 A 股上市公司。

2018 年,盐湖提锂技术取得重大突破,公司与藏格锂业、锦泰锂业签订 10.45 亿元项目合同,同时在青海建成第一条盐湖提锂工业化产线,盐湖提锂业务就此成为新增长极,开启资源领域应用新篇章。

2019 年,蓝晓科技新材料产业园与蒲城蓝晓新材料基地建成投产,产能大幅提升;同年全资收购比利时 Puritech 公司,通过海外并购正式开启全球化布局。

2021 年,电子级树脂通过国内主流半导体厂商认证,进口替代进程加速推进,高端市场份额稳步提升。

2023 年,蓝晓科技中标罗布泊盐湖老卤提锂项目,同时与西藏麻米错盐湖签订大额合同,盐湖提锂业务持续拓展,覆盖国内主要盐湖资源。

未来趋势

目前写了160多家公司,蓝晓科技算得上业绩与股价共同成长表现最匹配的一家,真正体现了一点价值投资,标的是真不错。

每天拆解一家上市科技公司,我们下期见。

点击下方目录了解更多上市科技公司。

关注我,了解更多上市科技公司。