2025年A股并购市场量质齐升,核心数据清晰勾勒出“政策赋能、产业聚焦、效率提升”的鲜明格局。

整体规模与活跃度

全年并购重组总项目数达4515起,同比增长1.64%;已披露交易总金额超1.91万亿元,同比增长5.83%,市场热度稳步攀升。重大资产重组表现尤为亮眼,全年完成148起,同比激增49.49%,同时诞生3起千亿元级重磅并购案,最高单笔交易对价达1335.98亿元。交易主体呈现明显分层特征,5亿元以下中小规模项目占比超八成,是市场化交易的主流;超百亿元项目共23个,央国企为绝对主力,聚焦关键领域实施资源整合。

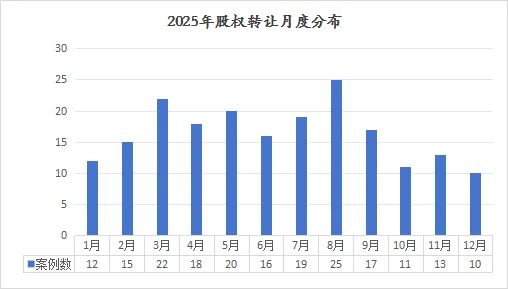

上市公司控股转让

2025年A股上市公司控股权转让呈现高活跃度,全年沪深京三市共208家次发布控制权变更公告,创近年新高。

1.核心数据

数量:全年208家次控制权变更公告。杠杆支持:8月新规将控股型并购贷比例上限至70%、期限延至10年,208例中49家明确用并购贷(占23.56%)。行业集中:计算机电子、软件信息、汽车制造、房地产等领域案例较多。交易规模:多在4-8亿元,最高137.29亿元,最低0.97亿元。

2.交易方案主流模式

转老股+表决权委托/放弃+定增:如永安行、新时达等案例

协议转让+表决权委托/放弃:低成本实现控制,常见于中小市值公司

协议转让+要约收购:如友邦吊顶,新实控人合计持股达45%

3.典型案例

• 友邦吊顶(002718):协议转让29.99%+15.01%部分要约,新实控人施其明,总持股45%

• 天永智能(603895):控股股东协议转让6.995%股份,2025年12月完成过户

• 上纬新材(688585):智元机器人相关企业要约收购,实现控股,股价阶段性涨幅显著

4.核心驱动与趋势

政策红利:并购重组松绑、并购贷优化,降低交易成本与融资难度。

产业整合:新质生产力领域偏好高比例收购(51%以上),为资产注入铺路

纾困与变现:部分民企实控人通过转让缓解资金压力,机构与产业资本积极接盘

市场预期:控制权变更常伴随股价活跃,22家年内股价翻番,涨幅前十中5家涉及相关交易

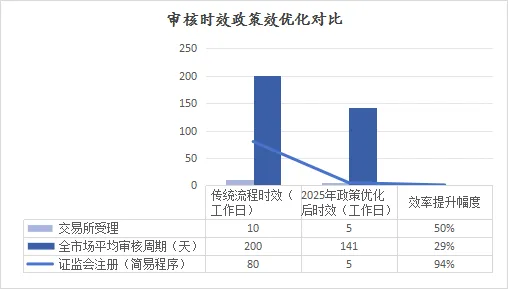

审核时效

政策红利释放成效显著。沪深北三大交易所合计审议39家次企业并购重组申请,审核过会率达100%,仅1家首轮暂缓后二次通过。“并购六条”推动审核周期大幅压缩,全市场平均审核周期141天,多数交易5个工作日内即可获交易所受理,证监会新设的简易审核程序同样可在5个工作日内作出注册决定。

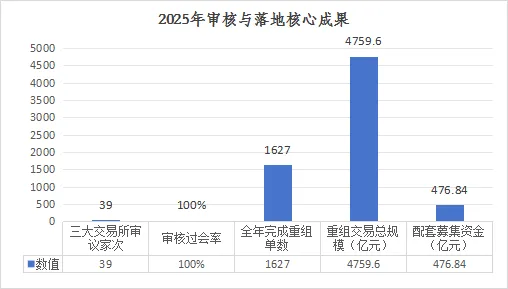

落地成果

全年1627单重组顺利完成,交易总规模4759.6亿元;配套募集资金476.84亿元,平均金额较IPO高出55%,凸显并购重组对企业融资的补充作用。

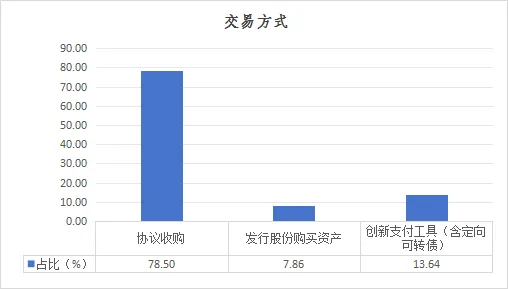

交易与结构

产业与交易结构上,硬科技与战略新兴产业成为主战场,半导体、生物医药、智能制造、能源电力四大领域并购案例高度集中。整合逻辑以横向整合为主,占比达64.67%,企业借此快速扩大市场份额;纵向整合与战略合作占比相对较低。交易方式上,协议收购以78.50%的占比稳居主流,发行股份购买资产占比7.86%,部分项目引入定向可转债等创新支付工具,丰富了交易路径。

风险层面

风险层面同样不容忽视,全年96单审核类及现金类交易终止,其中重大重组终止72单。短期终止特征突出,72单失败重大重组中,18家从首次公告到终止不足百天,9家持续时间不超过半个月。从赛道分布看,半导体领域重组失败率较高,成为风险集中区域;电子、医药生物行业分别有12家、8家重大重组失利,估值分歧、资产瑕疵、股价波动是主要诱因。