冰山之下的成本:解码影响澜起科技四季度业绩的因素

2026年1月16日晚间,澜起科技发布了2025年度业绩预增公告,预计全年净利润21.5亿至23.5亿元,第四季度单季净利润仅为5.2亿至7.18亿元。这份业绩预告非常简单,一改以往的业绩预告常态,没有营业收入,没有更多的业绩说明,显然管理层不想你知道的更多,这可以为压制股价提供力量(动机前文已经有过论述),所以,为何是这个业绩目前还不得而知。但是,对于投资者,确认公司的价值至关重要,今天,我就对4季度的业绩抽丝剥茧,来评估一下影响4季度业绩的各种因素。这是评估澜起科技内在价值的核心要素。因为如果是经营导致的业绩失速,那将很大程度的影响澜起科技的内在价值。对于资产负债表,在资产负债表日,对外币货币性项目采用资产负债表日即期汇率折算为记账本位币金额。这会导致汇兑损益。

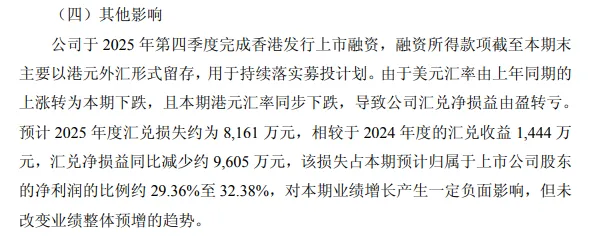

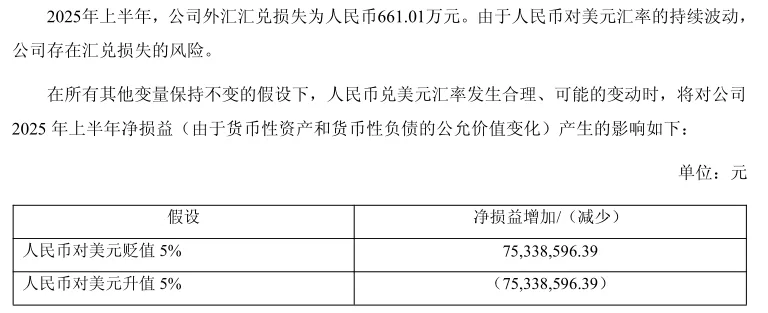

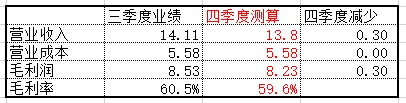

人民币兑换美元汇率,25年3季度末汇率为7.1269,4季度末为6.9764,下跌了2.14%。澜起科技半年报公布持有美元资产为50.4亿,占其现金资产83.4亿的60.4%。24年底美元资产为39.9亿,占货币资金68.4亿元的58.3%。三季度报货币资金为88.99亿,按美元资产占比61%估算,美元资产为54.3亿。按人民币4季度升值2.14%计算,货币资金产生的汇兑损失为54.3*2.14%=1.16亿元。剑桥科技发布2025年业绩预告,预告中提及4季度由于港股上市募集的资金汇兑损失8100万元。剑桥科技一共募集了52亿港元,合人民币大约46亿。澜起科技的境外资产更多,而剑桥科技的汇兑损失主要受11月12月影响,澜起还受9月份影响,汇率对澜起影响更大。澜起科技25年上半年计提汇兑损失661万元,但按公司评估,汇率变动5%汇兑损益为7500万,上半年汇率变动了2.5%,所以661万远低于预估值。上半年有想让股价上涨的动机,所以计提的比较少。目前港股上市询价在即,管理层没有想让股价上涨的动机,所以4季度可能会大幅计提汇兑损失。也许上半年没有计提的部分会一并提回,所以汇兑损失还有大于1.16亿的可能,有达到1.4亿的可能性。澜起科技采购和销售几乎全是按照美元结算,即使是境内的公司,而计算的其他业务为人民币计算,比如研发费用等。采购原材料,在采购的时候,按照当时的汇率兑换成人民币,即为存货的计入价值,也就是之后的营业成本,不会再随着之后的汇率而变动。而销售的产品,是以美元计价,当销售时的汇率下跌时,兑换回的人民币就变少了,也就是营业收入变少了。所以这个时间差,会导致毛利率和毛利润的降低。假设四季度销售的产品数量和三季度相当,来评估一下汇率对毛利润的影响。三季度营业收入为14.11亿元,营业成本为5.58亿元。由于按美元计价,销售的美元收入没有变,汇率减少2.14%,营业收入减少14.11*2.14%=0.3亿。营业成本不变,所以毛利润也减少0.3亿。股票增值权在3季度以前总共支付了3.99亿,这个在4季度要冲回。1140万股股票增值权在12月26日改为了股权激励,产生的24年和25年费用分别是,3848万和23090万元,3季度还有之前几期股份支付合计4756万元,4季度股份支付费用总共为3848+23090+4756=3.17亿。所以4季度股份支付费用为3.17-3.99=-0.82亿,对经理影响大概0.74亿。先把股份支付抛开,来评估一下利润。受汇率影响产生的损失大概为1.5亿,另外4季度的研发费用大概率高于3季度,这是澜起的惯例,如果考虑4季度研发费用比三季度高0.4亿,那么,这几项总共影响营业总成本1.9亿,大概影响1.8亿净利润。按3季度剔除股份支付后的净利润为8.1亿考虑,如果四季度销售没有增量或者微增,那么剔除股份影响之后的净利润就是6.3亿。将股份支付的影响考虑进去,那么净利润就是6.3+0.7=7亿。澜起科技2025年第四季度单季净利润仅为5.2亿至7.18亿元。按上节的分析,如果4季度销量和3季度持平情况下的净利润是7亿,落在预告区间上限位置。那么可以大概知道,4季度的销量比3季度不会有大的提升。至于最终净利润为多少,现在还有不确定性。如果净利润低于7亿,低出去的部分是由于销量下降导致还是计提了其他费用导致?4季度存储价格暴涨,这样会压制对存储量的需求,澜起的收入受存储销量影响比较大,销量环比不再增长也是可以理解。汇兑损失是短期一次性的,对公司的内在价值影响很小。可以判断的是,行业景气度没有变化,行业格局没有变化,未来的增长预期没有变化。短期的股价可能承压,因为投资者还不知道业绩不及预期的原因是什么,但是影响肯定小于10月31日。10月31日公布3季度业绩后股价大幅下挫10个多点,之后走入了阴跌模式,是市场对股票增值权的担忧,因为股票增值权会长期影响股价。但是12月26日股票增值权改为限制性股权激励后,股价也没有涨,是市场已经开始预期4季度业绩了。从卖方研报来看,在中报出来后,普遍给出的全年净利润预期是25亿左右,在3季度报出来以后普遍给的预期是22亿。在股票增值权更改后的研报,也维持了22亿左右的预期。股价是中报前后,大幅上涨,3季度报后走入下跌模式。其他存储,股价都已经新高,高于9月末10月初的股价,而澜起科技目前股价比10月30日的股价还低6%,所以明天的冲击也不会太大。对于场外投资者,如果大幅下跌是加仓的好机会;对于场内的投资者,长期投资的可以忽略影响。在港股询价完成后,大概率还会出业绩快报,那时会有更多的业绩解释。当然,以上分析更多的是基于推理,请谨慎看待。具体的情况,还有等待澜起的官方报告。