(一)定价情况及依据

1.本次交易的定价方法和结果。

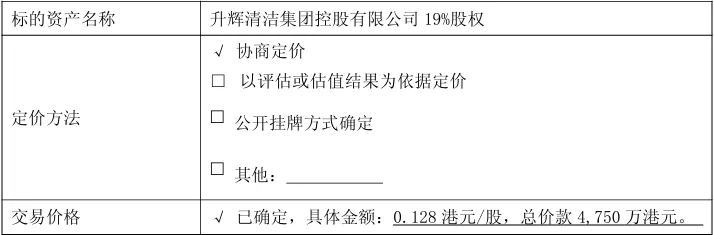

本次交易价格基于标的公司公开市场价格与每股净资产价格,综合考虑了战略合作的协同价值与所持股份流动性受限、附加治理义务等因素后,经双方谈判协商确定。

2.标的资产的具体评估、定价情况

(二)定价合理性分析

本次交易定价低于二级市场公开价格具有合理性,主要是因为:

1.战略投资者角色与价值创造:华立亚洲并非单纯的财务投资者,而是以“产业战略投资人”身份进入。其核心价值在于将为标的公司带来核心技术、市场渠道、管理经验等战略性资源,共同创造未来价值。因此,给予一定的入股价格折扣,是对其未来所需投入的额外资源、所承担的商业风险以及长期合作诚意的合理商业对价。

2.流动性受限与附加责任:二级市场价格对应的是可自由流通、随时交易的股份。而华立亚洲拟持有的升辉清洁股份将受监管规则制约,流动性显著不足,其时间成本和机会成本需在定价中反映。未来作为升辉清洁的重要参股股东华立亚洲需深度参与公司治理,投入专业资源并承担相应责任。

二、风险提示

1.审批与交割过户风险

本次交易资金来源于香港子公司的自有或境外自筹资金,属于企业投资的境外企业开展境外再投资,在完成境外法律手续后,尚需向商务主管部门事后报告。但若在后续推进过程中,其资金性质被主管机关认定为构成新的境外投资,则存在需要履行境内境外投资备案(核准)程序的风险,可能导致本次交易的延期、调整或终止。本次交易尚需在协议约定的交割先决条件满足后方可达成。因此,本次交易能否顺利完成交割以及交割过户时间均存在不确定性。

2.汇率波动风险

本次投资标的以港币计价和交易,而公司的财务报表以人民币为记账本位币。在持有期间及未来处置时,港币兑人民币的汇率波动将直接影响该项投资以人民币计量的资产价值及损益,可能对公司财务报表产生波动影响。

3.投资回报不及预期的风险

标的公司的经营状况、财务状况及未来盈利能力受宏观经济、行业政策以及其自身行业竞争、技术迭代、管理层能力等多种因素影响,存在业务整合与转型成效不达预期、实际经营成果可能不及预期,进而影响公司本次投资回报的风险。

4.流动性风险及市场交易风险

标的公司为港股市场中小市值上市公司,流动性有限,若未来进行减持退出,较大的交易量可能对标的公司股票价格产生不利影响,导致实际退出价值低于预期,并承担较高的冲击成本。同时,港股市场交易机制、价格波动性与A股存在差异,可能增加投资价值的不确定性。

5.跨市场监管与合规风险

标的公司受香港地区法律法规及监管规则的管辖,与A股市场监管环境、信息披露要求、公司治理标准等方面存在差异。公司作为境内投资者,在行使股东权利、获取充分信息、履行合规程序等方面可能面临跨境监管带来的挑战与额外成本。