在国内贸易场景中,国内信用证凭借银行信用担保的核心优势,成为中小微企业缓解资金压力的重要融资工具。然而,缺乏合格抵押品、信用资质薄弱、银企信息不对称等痛点,仍让大量中小微企业面临“融资难、融资贵”的困境。核心企业供应链确权模式通过信用传导与数据赋能,为中小微企业国内信用证融资提供了高效的信用增级路径,实现了产业链资金的精准滴灌。

一、中小微企业国内信用证融资的核心痛点

国内信用证以银行信用替代商业信用,本应是中小微企业的融资“福音”,但实际落地中仍受多重约束:

• 信用门槛难跨越:多数中小微企业规模小、财务制度不健全,缺乏独立的高信用评级,银行在缺乏有效增信措施的情况下,往往不敢轻易授信或抬高融资利率。

• 信息不对称加剧融资难度:银行难以核实中小微企业贸易背景的真实性,担心出现虚假交易、票据伪造等风险,导致审批流程繁琐、放款效率低下。

• 传统增信方式适配性不足:中小微企业普遍缺乏不动产等合格抵押品,第三方担保机构的收费又进一步增加融资成本,传统增信模式难以满足其轻量化融资需求。

• 融资效率与资金需求错配:国内贸易订单结算周期多为3-6个月,而传统融资审批往往耗时数周,难以匹配企业“短、频、急”的资金周转需求。

这些痛点的核心症结在于中小微企业的信用“孤岛”问题——缺乏有效的信用传递载体,无法将供应链中的交易信用转化为融资信用。

二、核心企业供应链确权:信用增级的底层逻辑

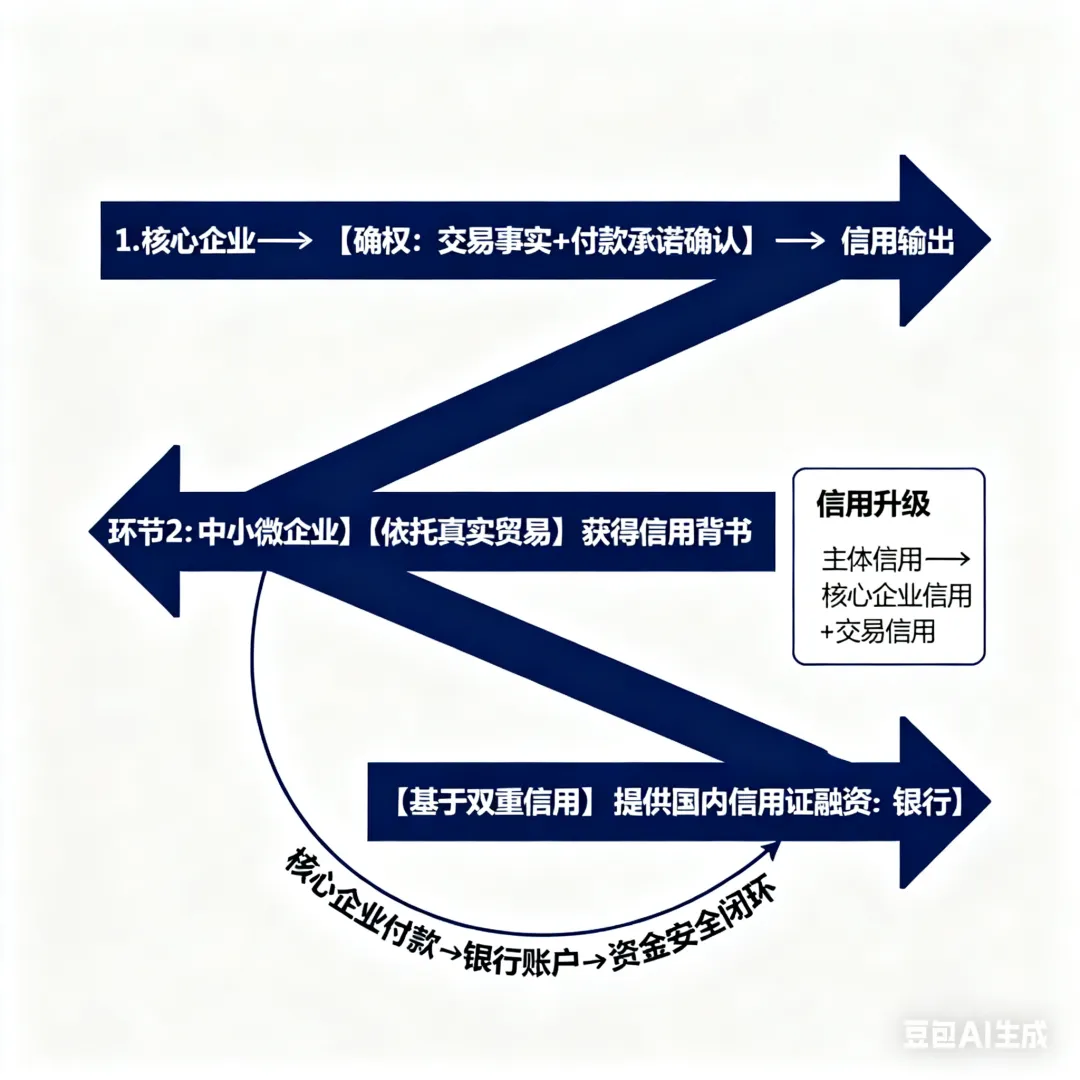

核心企业作为供应链的枢纽,凭借其较强的信用资质、稳定的付款能力和对产业链的掌控力,成为破解中小微企业信用困境的关键。供应链确权模式的核心逻辑,是将核心企业的信用通过真实贸易关系传导至上下游中小微企业,实现“主体信用”向“交易信用”的转型:

• 信用背书传导:核心企业对与中小微企业的交易事实、应付账款金额及付款承诺进行确认(即“确权”),相当于为中小微企业的融资提供了隐性信用担保,大幅降低银行的信用风险顾虑。

• 贸易真实性核验:核心企业通过供应链系统同步交易订单、物流凭证、验收记录等数据,帮助银行快速核实贸易背景,破解信息不对称难题。

• 风险闭环控制:确权后形成“核心企业付款承诺+中小微企业交易凭证+银行融资支持”的闭环,应收账款到期时,核心企业直接将款项支付至银行指定账户,保障融资资金安全。

这种模式下,国内信用证融资的信用基础从单一的中小微企业主体信用,升级为“核心企业信用+真实交易信用”的双重保障,既符合国内信用证“贸易背景真实性”的核心要求,又精准解决了中小微企业的信用短板。

三、信用增级的三大实操路径

基于核心企业供应链确权的国内信用证融资,已形成多种成熟的实操路径,适配不同产业链场景:

1.平台化确权:全流程线上化的高效增信

依托中征应收账款融资服务平台等官方或第三方数字化平台,核心企业与银行、中小微企业实现系统直连,构建“申请-确权-融资-回款”的全线上流程。核心企业通过平台对供应商的应收账款进行在线确认,银行基于平台认证的确权信息,快速为中小微企业办理国内信用证开立、议付等业务。

甘肃“金川模式”便是典型代表:金川集团作为特大型制造业核心企业,通过中征平台实现系统直连,上游中小微供应商提交融资申请后,金川集团在线核实贸易背景并确权,银行依托平台数据1小时内即可完成审批放款,单笔融资金额低至4383元,利率最低可达2.65%。这种模式不仅降低了确权成本,更让融资效率实现质的飞跃。

2.产品化确权:场景适配的定制化增信

银行与核心企业联合推出定制化融资产品,将确权流程嵌入产品设计,实现“一次确权、循环融资”。常见产品包括“核心企业+国内信用证+保理”组合模式:中小微企业凭核心企业确权的应收账款,向银行申请国内信用证保理融资,银行受让应收账款后提供无追索权融资,既盘活了企业流动资产,又进一步降低风险。

交通银行的国内信用证合作模式便遵循这一逻辑:核心企业向开户行申请开立国内信用证,供应商发货后凭核心企业确认的单据向银行交单,银行基于核心企业的信用评级和确权凭证快速放款,全程通过银行内部单据传递,有效规避商业欺诈风险。某装备制造核心企业通过该模式,让上游中小供应商的融资利率较传统贷款降低2.2个百分点,放款时间压缩至T+1。

3.产业链闭环确权:深度绑定的生态化增信

对于供应链体系复杂、交易规模大的核心企业,通过搭建自有供应链金融平台,整合交易、物流、资金全链条数据,实现“确权-融资-回款”的全闭环管理。核心企业上游供应商可凭平台确权的订单信息申请国内信用证融资,资金直接用于原材料采购;下游经销商则可通过平台申请预付款融资,资金定向支付至核心企业账户,避免资金挪用。

定西“蓝天模式”创新构建了“核心企业+平台+银行+合作社+农户”的六位一体体系:蓝天集团作为马铃薯产业龙头,与种植户签订保价收购订单并在平台确权,银行基于确权信息为农户提供国内信用证相关融资,用于生产资料采购,收购完成后蓝天集团直接将货款支付至银行账户,既解决了农户的融资难题,又保障了供应链稳定。这种模式已从工业领域延伸至农业产业链,成为普惠金融的重要实践。

四、典型案例:确权模式如何破解融资困境

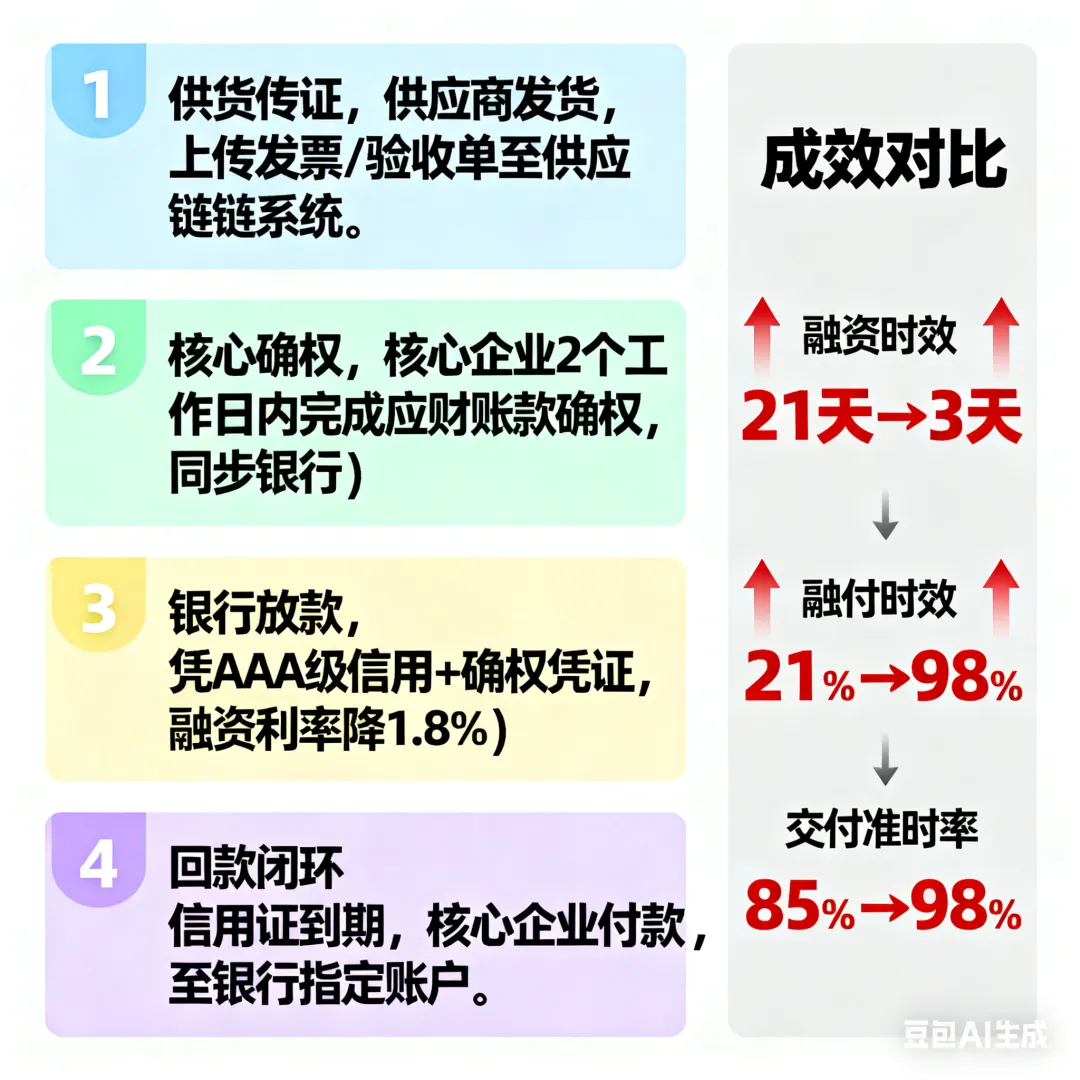

某重型装备制造核心企业A,上游配套供应商超300家,其中90%为中小微企业。这些供应商长期面临应收账款占压、融资困难的问题,导致交付准时率仅85%,影响了A企业的生产进度。

为破解这一困境,A企业联合银行推出“确权+国内信用证”融资方案:

1.供应商向A企业供货后,通过双方对接的供应链系统上传发票、验收单等凭证;

2. A企业在2个工作日内完成应付账款确权,明确付款金额与时间,并同步至银行系统;

3.银行基于A企业的AAA级信用评级和确权凭证,为供应商开立国内信用证并提供议付融资,利率较传统贷款降低1.8个百分点;

4.信用证到期时,A企业直接将款项支付至银行指定账户,完成还款闭环。

实施后,供应商的融资到账时间从平均21天缩短至3天,资金周转率提升40%,交付准时率跃升至98%;A企业则稳定了上游供应链,订单交付周期缩短28%,实现了“核心企业+中小微企业+银行”的三方共赢。

五、落地关键与未来展望

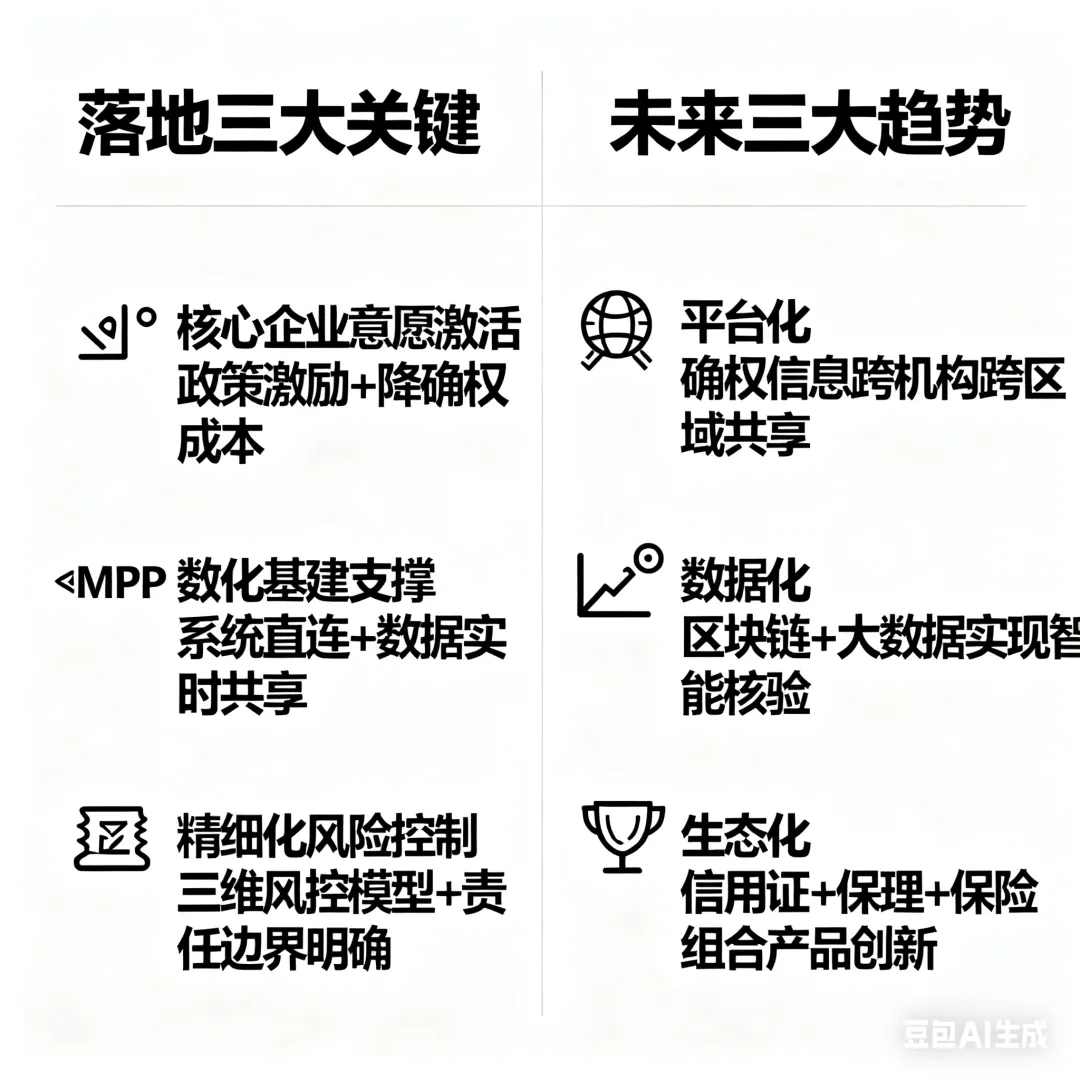

核心企业供应链确权模式的成功落地,需要把握三大关键要素:

• 核心企业意愿激活:通过政策激励(如对接费用减免、融资环境考核加分)、降低确权成本等方式,提高核心企业参与积极性,尤其要推动民营核心企业加入确权体系。

• 数字化基础设施支撑:加快供应链系统与银行、中征平台等的直连对接,实现交易数据、确权信息的实时共享,减少人工干预,提升融资效率。

• 风险控制精细化:银行需构建“核心企业信用评级+交易数据核验+回款动态监测”的三维风控模型,同时明确确权责任边界,防范核心企业信用传导风险。

从发展趋势来看,随着数字技术的深化应用,供应链确权模式正朝着“脱核化”方向演进——通过整合全链条多维数据,弱化对单一核心企业的依赖,让更多中小微企业仅凭真实交易数据即可获得国内信用证融资。未来,国内信用证融资的信用增级将进一步呈现“平台化、数据化、生态化”特征:

• 政策层面将持续完善供应链金融配套政策,推动确权信息跨机构、跨区域共享;

• 技术层面将深化区块链、大数据的应用,实现交易数据的不可篡改与智能核验;

• 产品层面将推出更多“国内信用证+保理+信用保险”的组合产品,进一步降低融资风险。

对于中小微企业而言,深度嵌入核心企业供应链、规范交易流程、积累交易信用,将成为获得低成本国内信用证融资的关键;对于核心企业,通过确权模式稳定供应链、提升产业链协同效率,已成为增强核心竞争力的重要手段;对于银行,深耕供应链确权场景、创新适配产品,将是服务实体经济、拓展普惠金融业务的重要增长点。

核心企业供应链确权为中小微企业国内信用证融资提供了一条可持续的信用增级路径,它不仅破解了单一企业的融资困境,更推动了整个产业链的资金高效流转与协同发展。在政策支持与技术创新的双重驱动下,这种模式将惠及更多中小微企业,成为国内贸易融资高质量发展的核心引擎。

外贸路上,信用证的门道还有很多,关注我们,下期带你解锁更多贸易金融干货!