点击上方蓝字关注我们哦~~~

1月16日

2025年12月社融数据点评

本文作者:叶凡 刘彦宏

点评

1

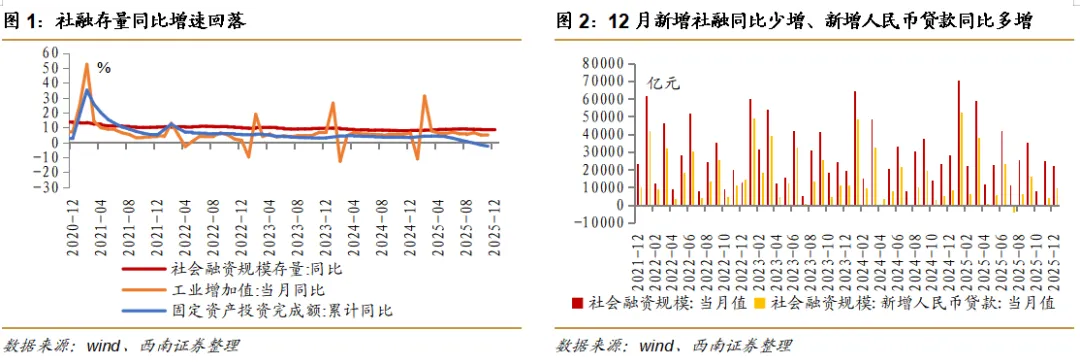

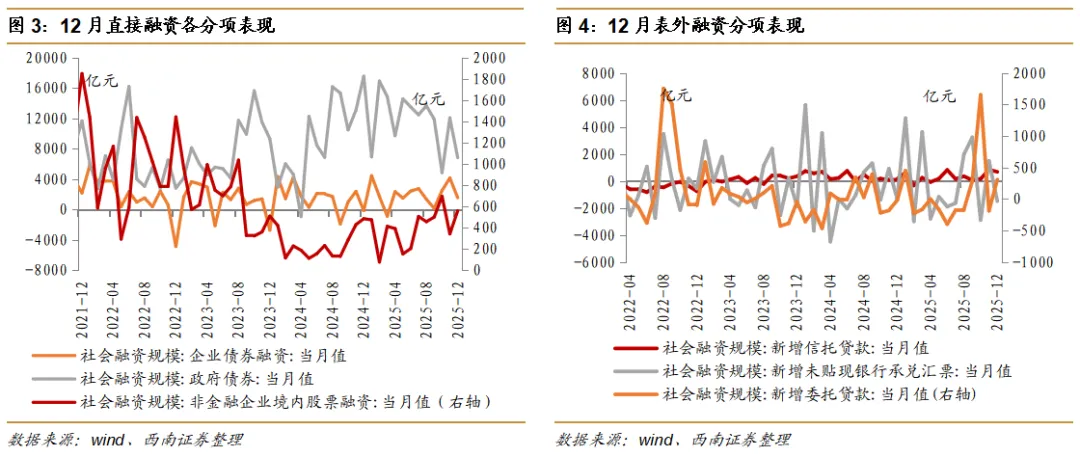

社融增速继续走低,人民币贷款同比转为多增

从社融存量看,2025年,社融存量同比增长8.3%,增速低于1-11月的8.5%,但高于2024年的8.0%。从社融增量看,12月社会融资规模增量为22075亿元,同比少增6462亿元。12月对实体经济发放的人民币贷款增加1402亿元,但同比在连续5个月少增后转为了多增1402亿元。12月社融同比少增主要因去年同期为政府债券融资高峰,而今年12月政府债券发行进入尾声。但新增人民币贷款同比转为多增,或与年末信贷季节性放量以及“两重”项目提前下达等因素有关。2026年1月,央行决定下调各类结构性货币政策工具利率0.25个百分点,各类再贷款一年期利率降至1.25%,其他期限档次利率同步调整,同时拓展碳减排支持工具支持领域、增加科技创新和技术改造再贷款额度4000亿元、增加支农支小再贷款额度、设立民营企业再贷款。2026年财政扩张力度有望增大,社融增速或受政府债融资支撑,保持8%以上同比增速,但由于2025年上半年基数走高,以及一季度国债到期规模较高,社融增速或保持小幅走低。

2

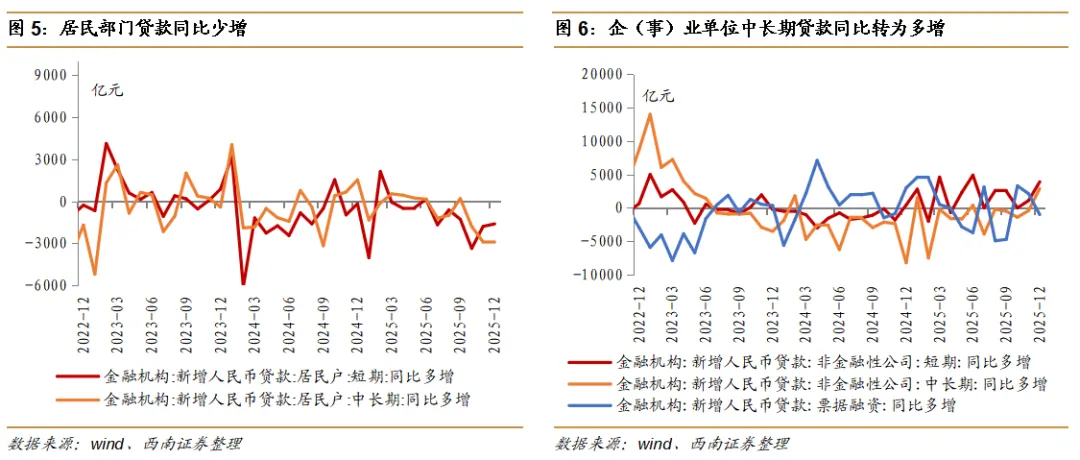

政府债融资拖累直接融资,企业债和股票融资正贡献

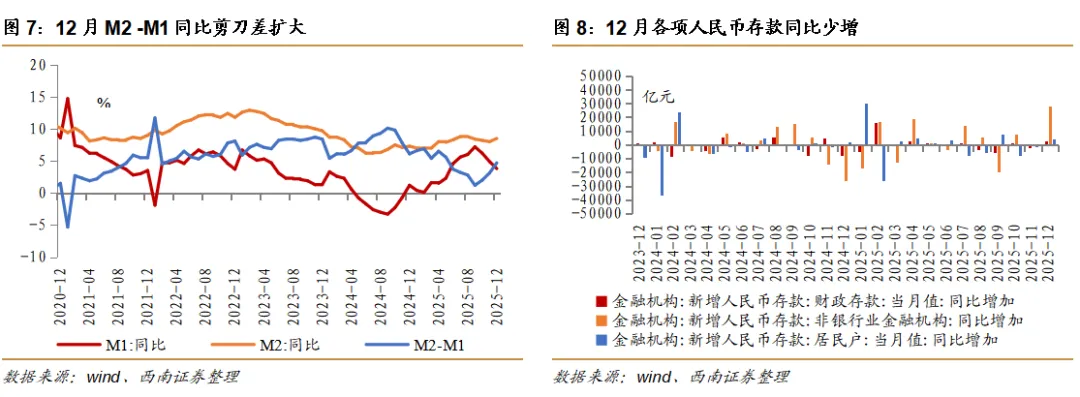

从社融结构看,2025年,直接融资新增16.7万亿元,同比多增3.2万亿元。12月,新增直接融资8933亿元,同比少增8958亿元,环比少增7630亿元,主要受政府债券融资拖累,企业债融资和股票融资为正贡献。12月,政府债融资新增6833亿元,同比大幅少增10733亿元,连续5个月同比少增,主要因去年同期基数较高,以及今年政府债券发行进入尾声,环比也较上月下降,12月地方专项债发行仅1348.94亿元,净融资1185.45亿元,较上月明显下降,2025年地方发行新增专项债规模为4.59万亿元,其中1.28万亿元用于化债,约3.31万元用于项目建设,2026年地方债开闸发行时间较早,叠加春节错位,短期有望支撑政府债融资;企业债券融资1541亿元,同比多增1700亿元,连续4个月同比多增,信用债发行持续增长,金融债发行仍是主要驱动;非金融企业境内股票融资同比多增75亿元至559亿元,与股市上涨有关。另外,新增表外融资同比少减694亿元至-505亿元,其中新增委托贷款为308亿元,同比多增328亿元,新增信托贷款为679亿元,同比多增528亿元,未贴现银行承兑汇票分别同比多减162亿元至-1492亿元。

3

企业中长期贷款转为同比多增,新增居民贷款继续减少

2025年,企(事)业单位贷款增加15.47万亿元,同比多增1.14万亿元。12月,企(事)业单位贷款增加10700亿元,同比多增5800亿元,企业贷款意愿有所恢复。其中,企业短期贷款增加3700亿元,同比多增3900亿元;企业中长期贷款增加3300亿元,同比多增2900亿元,在连续5个月同比少增之后转为多增,企业中长期信贷需求回升,或因“两重”项目提前下达,带动相关项目配套信贷释放,但持续性仍有待观察;票据融资多增3500亿元,同比少增1000亿元,票据冲量需求减少。2025年,居民贷款增加4417亿元,同比少增约2.3万亿元。12月,居民贷款减少916亿元,连续三个月减少,同比多减4416亿元,其中居民短期贷款减少1023亿元,同比多减1611亿元,或因年底消费场景相对单一,缺乏集中消费节点,服务消费潜力尚未充分释放,居民消费意愿仍偏谨慎,短期消费信贷需求不足;居民中长期贷款增加100亿元,同比少增2900亿元。12月,楼市成交继续偏弱,30大中城市单月商品房成交面积同比下降26.61%,截至1月14日,1月30大中城市单月商品房成交面积同比下降41.1%,居民中长期信贷需求短期或延续偏弱之势,但随着各地密集跟进的限购松绑、房贷利率下调、公积金政策优化,以及公积金贷款利率下调,地产市场有望逐步企稳。

4

人民币存款同比多增,M1同比增速继续下滑

本报告摘自西南证券于2025年1月16日已外发报告《政府债融资拖累社融,企业贷款同比多增——12月社融数据点评》

分析师:叶凡、刘彦宏

叶凡 SAC执业证书编号:S1250520060001

刘彦宏 SAC执业证书编号:S1250523030002

联系人:徐小然

徐小然 SAC执业证书编号:S1250125080019

重要声明

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告及附录版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告及附录进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告及附录的,本公司将保留向其追究法律责任的权利。