?点击关注头豹 ⭐右上角“···”设为星标

*本文参考词条:服装,首发于头豹科创网。

在消费环境逐步修复的背景下,服装行业正从规模扩张转向结构优化。一方面,消费者对性价比、舒适度和功能性的关注度持续提升;另一方面,库存压力、渠道效率和品牌定位,成为影响服装企业经营表现的重要变量。

从渠道端看,线上线下融合进一步加深,直播电商、内容种草和即时零售持续改变服装消费路径。部分品牌通过柔性供应链和快速反应机制,缩短产品上新周期,以应对需求波动和趋势变化,行业竞争节奏明显加快。

在需求分化与成本约束并存的情况下,服装行业的竞争焦点正从单纯的规模增长,转向产品力、供应链管理能力及品牌长期运营能力。如何在稳定盈利与持续创新之间取得平衡,成为企业共同面对的课题。

本文,头豹研究院将对服装行业发展现状、发展趋势及竞争格局等关键领域进行深入分析,以期对未来发展趋势做出研判。

01

服装行业概述

服装是衣物、鞋履、配饰等穿戴物品的总称,通常在日常语境中被称作衣服。它具备遮羞、护体、装饰和标识等主要功能。服装的遮羞功能源于人类本能的羞耻心,其核心作用在于遮蔽身体。同时,服装的护体功能体现在对人体的保护上,它能够维持热平衡以适应气候变化,抵御日晒、高低温、冲撞等外界伤害。此外,服装的装饰功能体现在其质地、色彩等因素带来的美观性上,满足服装穿戴者精神层面的审美需求。而服装的标识功能则可通过色彩、材料、款式及装饰件来体现穿着者的职业、身份和地位。

●服装行业的特征包括

原材料占成本比重高

在服装行业,原材料成本是核心支出项,在总成本中占据主导地位。随着产业链由上游向下游逐步延伸,尽管原材料成本在整体成本结构中的占比呈现一定程度的下降趋势,但其始终占据成本构成的主导地位,在产业链各环节成本占比中保持优势。以上游原材料供应商天虹纺织为代表,2024年其成本结构中原材料占比高达76.1%,而人工成本仅占8.7%。相比之下,处于中游成衣制造环节的鲁泰A,原材料依旧占据较大比重,占比保持60%,作为服装产业第二占比的人工成本占比则提升至26.3%。

出口市场多元化

2024年全年,中国对美国、欧盟、英国等传统发达市场的服装出口稳中有升,分别实现8.7%、4.7%、7.4%的同比增长。然而,在中国服装出口的东盟、“一带一路”沿线等部分新兴市场,受市场空间有限及去年高基数因素的叠加影响,出口呈现下降态势。2024年中国对东盟服装出口金额153.3亿美元,同比下降1.1%。对一带一路沿线国家和地区服装出口金额446.1亿美元,同比下降3.3%。与之形成鲜明对比的是,部分新兴市场展现出强劲增长韧性。2024年中国对哈萨克斯坦服装出口同比增长6.4%,对拉丁美洲服装出口同比增长9.9%。可见,中国服装出口市场呈现出多元化格局,其中对传统发达地区的出口量稳中有升,新兴市场出口量则表现出分化态势。

周期性强

2000-2008年中国GDP复合增速15.6%,服装零售额同期复合增速20.7%。2009-2011年中国GDP复合增速18.3%,服装零售额复合增速达32.1%。2012-2016年中国GDP复合增速8.3%,服装零售额复合增速9.8%。2017-2018年中国GDP复合增速9.7%,服装零售额复合增速-4.7%。2019年中国GDP总量为1,005,872.4亿元,到2024年已提升至1,349,083.5亿元,五年间GDP复合年均增长率达到6.0%。2019年服装商品零售额为9,778.1亿元,2024年增至10,716.2亿元,其年复合增长率为1.8%。这些数据表明服装行业具有顺周期特征,其零售表现与经济增速同向变动,社会零售需求对服装销售的拉动作用显著,服装行业过去发展的五个阶段均与经济周期形成共振。具体分析,第一阶段2000-2008年,中国经济步入高速发展轨道,在宏观经济持续向好背景下,服装零售额增速持续超20%。在第二阶段,2009-2011年,国家实施四万亿货币政策刺激计划,叠加后奥运周期对经济的推动,宏观经济延续增长,为服装零售业提供良好发展环境,使其零售额持续扩容。第三阶段2012-2016年受宏观经济下行压力影响,行业面临挑战,服装零售业增长放缓甚至下滑,进入调整期。第四阶段2017-2018年及第五阶段2019-2024年中国经济逐步复苏,但增速平稳,未现明显高速增长,随后渐趋稳定,宏观经济的周期性波动使得中国服装行业周期特征明显。

02

服装行业产业链分析

● 服装行业产业链的发展现状

服装产业链的上游主要涉及原材料的生产与供应,包括天然纤维和化学纤维两大类。其在产业链中的核心作用是为中游制造环节提供基础原料。具体制造流程是将原材料经纺纱工艺制成纱线,再通过织造及染整工艺形成布料与面料。中游是服装加工与制造环节,主要职能是负责将纱线和面料生产成服装,且多与品牌客户绑定,需跟踪客户经营情况及其供应链管理。下游主要为品牌服装销售,涵盖体育鞋服、功能服装、男女服装及母婴童装等细分市场,服装下游品牌的核心作用是通过销售环节满足消费者多样化需求。

●服装行业产业链主要有以下核心研究观点

除行业龙头企业外,多数中游服装制造企业对上游原材料供应商的议价能力较弱。

中游服装制造企业因产业分散等特征,对上游议价能力弱。在服装产业生态中,中游服装制造商与代工厂处于复杂议价格局。这类企业聚焦于原材料到成品服装的转化环节,然而因产业进入壁垒低,制造端呈现“多、小、弱”特征。截至2024年末,国内服装企业达13,645家,分布高度分散。分散格局下,企业难以聚合采购规模优势,单主体订单量有限。叠加上游面辅料供应商集中度高,中游企业对上游议价权缺失,再受季节性等外部因素扰动,多数制造企业盈利承压,2024年行业平均毛利率仅24.5%。

头部服装企业通过构建纵向一体化体系破局。头部企业探索出破局路径,强化产业链关键环节自主掌控,降低外部依赖。以申洲国际为例,其纵向一体化模式实现全流程效能跃迁——100%自产自用面料,贯通织布、染整、印绣花、裁剪、缝制全成衣工序,通过集中化管理消弭环节间时间损耗与物流成本。

受劳动力成本攀升影响,中国服装产业链正向东南亚国家转移。

中国劳动力人口变化及成本攀升削弱劳动密集型产业优势。过去10年,中国劳动力人口持续下滑。自2013年达峰值后,劳动力人口数量连年递减。据公开数据显示,中国劳动力人口从2013年的79,300万人降至2023年的77,216万人,十年间劳动力人口持续减少,累计减少2,084万人,中国劳动力人口红利渐失。2014-2024年中国制造业从业人员平均工资从51,400元增长至108,000元,十年间制造业平均工资年复合增长率达到7.7%,劳动力成本攀升,削弱中国在劳动力密集型产业的优势。

中国服装产业链因劳动力成本差异加速向东南亚转移。在劳动力成本上升背景下,中国纺织服装产业链加速向东南亚转移。越南、柬埔寨、孟加拉等东南亚国家劳动力成本相对低廉,尤其是制衣厂缝纫环节高度依赖人工,而中国纺纱、织布环节自动化水平高于东南亚,使得中国制衣产业加速向东南亚转移这一趋势愈发明显。

03

服装行业市场规模

● 服装行业规模的概况

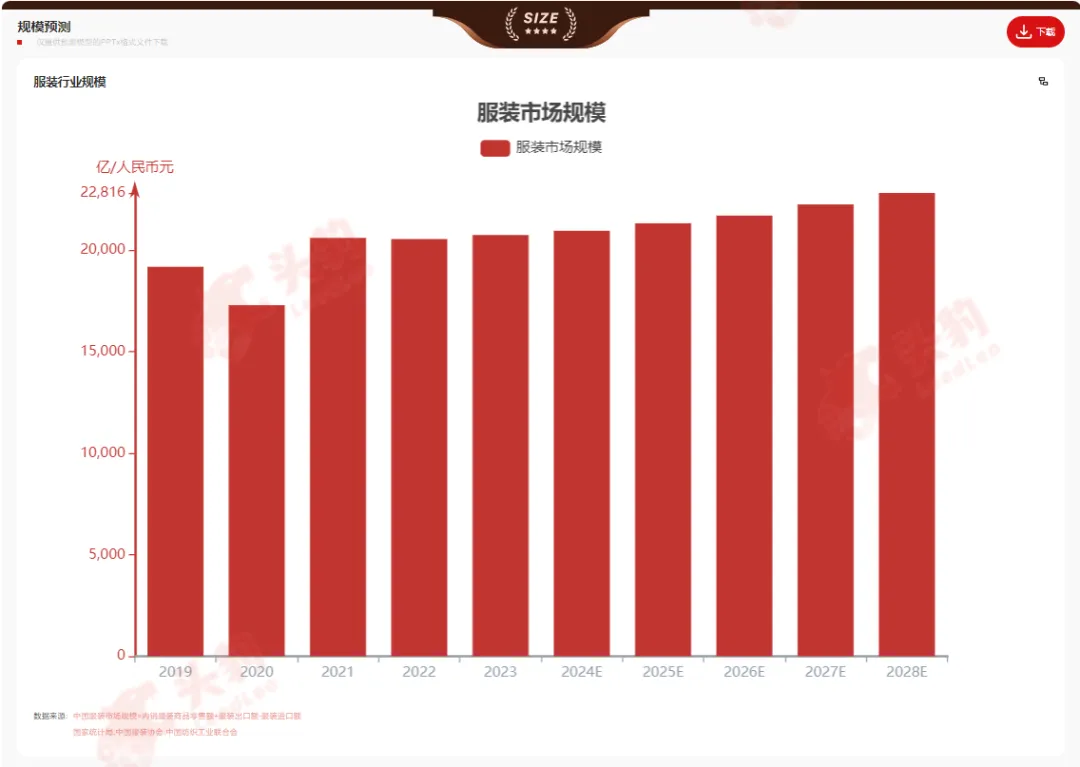

2019年—2023年,服装行业市场规模由19,180.28亿人民币元增长至20,742.93亿人民币元,期间年复合增长率1.98%。预计2024年—2028年,服装行业市场规模由20,951.76亿人民币元增长至22,815.64亿人民币元,期间年复合增长率2.15%。

●服装行业市场规模历史变化的原因如下

电商线上渠道的深度渗透与直播电商的广泛普及,共同推动服装市场规模实现持续增长。

电商线上渠道深度渗透,依托用户规模与零售体系重构驱动服装市场增长。截止2024年,中国网络购物用户规模达9.74亿人,较2023年12月增长5,947万人,占网民整体的87.9%。电商线上渠道与直播电商的深度渗透,正成为驱动服装行业规模增长的核心引擎。线上零售体系不仅能重构消费者购物路径,还可通过即时互动机制强化品牌与用户连接,更成为服装消费扩容的关键推力。2024年10月天猫、京东、抖音三大平台数据,运动、户外、男装、女装品类销售额同比增速分别为32%、86%、-3%、41%。其中,运动与户外品类增速显著超过30%,尤以户外品类表现突出,同比增幅达86%,展现出强劲的市场增长动能。

直播电商广泛普及,借场景化消费逻辑加速服装市场规模扩容。直播电商的爆发式增长进一步激活市场潜力,2024年,电商平台代表之一抖音继续保持强劲增长势头,服装内衣凭借其强内容属性和高市场渗透率,以超过8,000亿元的销售额稳居首位,其增长内核在于构建“动态展示+即时互动”的消费场景范式。通过可视化呈现服装剪裁工艺、穿着场景及文化属性,突破传统图文信息壁垒,以沉浸式体验实现“所见即所得”的消费闭环,这种场景化消费逻辑有效缩短决策链路,显著提升消费者购买转化率,推动服装消费规模持续扩容。

受货币政策宽松及宏观经济复苏等因素影响,中国服装出口市场规模实现增长。

货币政策宽松与宏观经济复苏,驱动海外服装消费需求回暖,为中国服装出口创造增长基础。海外主要经济体处于降息周期,据数据显示,2025年欧洲央行主要再融资利率、边际借贷利率和存款机制利率均下调50个基点至2.7%、2.9%和2.5%,英国央行下调基准利率25个基点至4.5%,加拿大央行下调基准利率50个基点至2.8%。美国联邦基金利率目标区间保持在4.3%-4.5%。海外国家降息对服装出口行业整体市场规模可产生显著影响,降息可降低融资成本,使海外市场的消费需求有所增加,从而推动服装出口行业的市场规模扩大。此外,欧美发达国家宏观经济步入上行通道,居民收入水平显著改善,国际市场对服装的需求持续回升,有力拉动服装出口规模的扩张。这一积极态势与国内市场的协同发展,共同推动中国服装市场规模稳步增长。

中国服装出口市场呈现“结构分化+韧性增长”特征,不同市场、品类表现差异显著。中国服装出口受外部环境影响,对美国的服装出口扭转此前的负增长局面,实现正向增长。对欧盟、日本的服装出口虽仍处于下降区间,但降幅呈现出明显收窄趋势。与此同时,对东盟、“一带一路”沿线国家和地区的服装出口依旧保持着较高的增长速度,成为拉动行业发展的重要力量。2024年全年中国服装及衣着附件出口实现增长,累计出口额达1,591.4亿美元,同比增长0.3%,增速较2023年同期大幅提升8.1个百分点。其中,针织服装出口金额712.3亿美元,同比增长3.8%,出口数量同比增长12.5%。梭织服装出口金额598.9亿美元,虽同比下降3.9%,但出口数量同比增长13.6%,呈现量增价减的分化态势。

●服装行业市场规模未来变化的原因主要包括

政府出台一系列支持性政策,有望推动未来服装行业市场规模增长。

多部门政策聚焦产业升级,从数字化、智能化及创新应用层面为服装行业注入增长动力。2024年4月,工业和信息化部办公厅与商务部办公厅发布的《两部门关于开展2024纺织服装优供给促升级活动的通知》明确提出通过推动数字纺织建设来培育纺织行业新质生产力,具体包括推动老旧设备更新改造以提升企业数字化水平、开展纺织智能制造进园区工作助力企业智能化升级,同时推动新材料、新技术、新产品的研发推广并拓展终端产品应用领域,从而巩固提升纺织服装优势产业的领先地位。2023年11月工业和信息化部、国家发展和改革委员会、商务部、国家市场监督管理总局四部委联合印发的《纺织工业提质升级实施方案(2023—2025年)》进一步明确要实现创新能力不断增强,规模以上纺织企业研发经费投入强度达到1.3%。智能制造加快推进,70%的规模以上纺织企业基本实现数字化网络化。产业结构更加优化,高性能纤维、高端纺织装备、战略性产业用纺织品自给率基本满足需求。行业发展规划强化品牌与国际化布局,助力服装行业提升全球竞争力以拓展市场空间。

中国服装协会编制的《中国服装行业“十四五”发展指导意见和2035年远景目标》明确提出,“十四五”期间着力培育3-5个具备全球时尚话语权的国际品牌,通过强化全球价值链品牌把控能力,全面提升文化创意与时尚设计水平。品牌建设深入推进,形成20家全球知名的企业品牌和区域品牌,时尚引领力进一步提升。在政策体系的系统性支撑下,中国服装产业已构建清晰的国际化发展路径,支撑市场规模持续增长。

中国服装产品具有价格优势,将推动服装出口规模增长。

中国服装产业依托高度整合的产业链,实现成本有效控制,形成显著价格优势。广东、浙江和江苏作为国内头部服装生产与批发基地,以完整的产业链条、敏锐的市场洞察力和丰富多元的产品矩阵,构建起强大的产业竞争力。产业链的高度整合大幅压缩了企业制造成本。2025年5月,中国生产者价格指数(PPI)为99.6,显著低于美国(260.8)、日本(126.3)、印度(154.1)等主要经济体,反映出中国制造业在原材料采购、要素成本控制及产业链协同等方面具备突出优势。成本端的有效控制,促使中国服装制造企业在产品定价策略上具备更强的灵活性,能以低于国际市场均价的价格为服装产品定价。

中国服装产品的价格优势契合海外市场需求,助力出口规模增长。依托服装产品价格低的特质,中国服装企业采取薄利多销的策略,快速抢占国际市场份额,提升产品的全球覆盖率。欧美市场是中国服装产业的主要收入来源和服装倾销地。欧美地区在服装行业占据了全球市场接近一半的份额,为中国服装产业提供广阔的出海空间。中国服装在全球产业中具备价格、品质、设计三重竞争力。欧美在经历高通胀后,物价水平与生活成本显著上升,市场对低价产品的需求持续增加。中国服装凭借价格低廉且质量稳定的特点,成为消费优选。同时,中国服装产业创新能力持续提升,海外消费者对中国服装的接受度显著提高。因此,中国服装产品在海外的出口规模有望实现增长。

来源:头豹研究院

04

服装行业竞争格局

●服装行业竞争格局概况

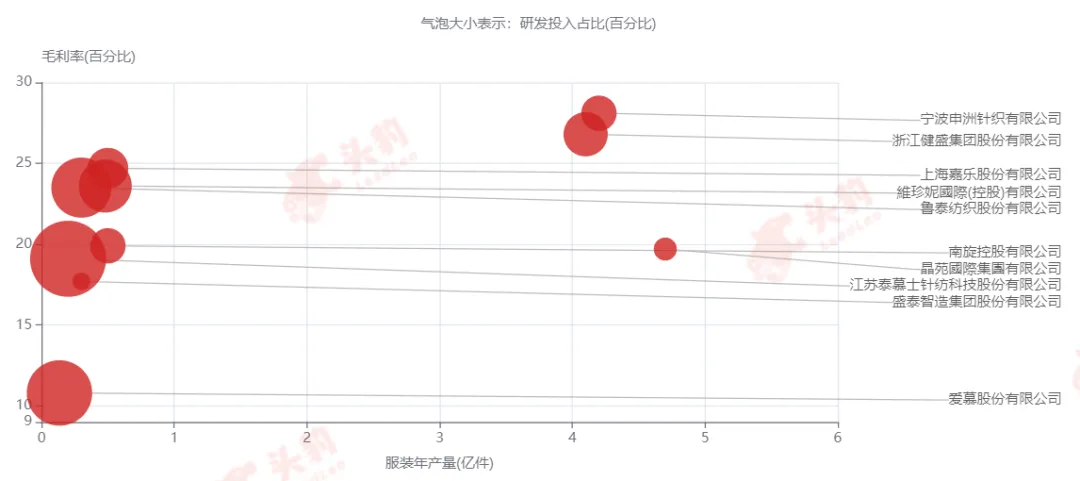

服装行业竞争态势高度激烈,属于典型的完全竞争市场,市场集中度显著偏低。从竞争格局来看,呈现出清晰的三级梯队分布。位于该行业第一梯队的企业有申洲国际,晶苑国际。第二梯队公司有盛泰集团,鲁泰A,聚阳实业,儒鸿。第三梯队公司有健盛集团,南旋控股。

●服装行业竞争格局的历史原因

受品牌发展周期与运营模式的双重制约,中国服装产业集中度偏低。

国产品牌发展周期短、竞争优势弱,限制行业集中度提升。多数国产品牌相较国外品牌发展周期尚短,在全渠道营销体系搭建、产品价值塑造及品牌溢价能力培育等方面存在显著短板,尚未构建显著竞争优势以实现市场份额突破,致使行业集中度长期偏低。

行业粗放式“批发+加盟”扩张模式,拖累运营效率与行业集中度。服装行业准入门槛较低,企业快速扩张阶段普遍复制香港成熟品牌的“批发+加盟”轻资产扩张路径,通过规模化门店布局实现市场覆盖,但对产品设计创新、品牌战略规划及终端运营精细化管理投入不足,导致营收增长过度依赖外延式扩张,单店坪效显著低于国际品牌。以美特斯邦威为例,据公开数据显示,其单店坪效从2023年的12,113.75元/平方米/年,下滑至2024年的4,275.75元/平方米/年。而国际品牌如Lululemon,2024年单店坪效可达1,560美元/平方英尺/年,差距显著。

需求碎片化冲击行业集中度。

服装产品的个性化消费属性催生碎片化需求,制约行业集中度提升。作为高度依赖风格表达的消费品,服装消费端需求呈现显著碎片化特征:消费者倾向选择风格鲜明的品牌、定制化服务或通过网购、海外代购等渠道获取差异化产品。传统龙头企业受限于品牌定位与渠道布局的路径依赖,难以快速响应多元需求,客户群体被新兴品牌分流,导致市场份额扩张受限,是行业集中度长期偏低的本质成因。

不同服装细分品类因需求属性差异,呈现集中度分化特征。从细分领域看,女装、时尚休闲装、女鞋等品类因高度契合个性化需求而市场分散,功能性男装、户外服装等侧重实用属性的品类则集中度相对较高。以运动服装行业为例,2003年前行业集中度随龙头扩张逐步提升,CR2最高达21%,2016年运动服装行业龙头品牌Nike和Adidas市占率分别为16.8%和4.2%。但在需求碎片化冲击下,龙头市占率持续下滑,截止2024年,Nike的市占率降至12.5%,Adidas的市占率小幅提升至5%。行业5-10名品牌市占率却小幅上升,体现了消费需求碎片化对行业集中度的结构性影响。

●服装行业竞争格局未来变化原因

未来消费需求高端化,头部企业具有强大的研发能力,营销能力以及供应链管理能力,因而能在未来占据更多市场份额。

中国服装行业规模以上企业营收与利润双增长,但利润率偏低,反映市场竞争激烈。2024年,中国服装行业规模以上企业达13,820家,实现营业收入12,699.2亿元,同比增长2.8%,增速较2023年提升8.2个百分点;利润总额623.8亿元,同比增长1.5%,增速提升4.9个百分点。尽管行业营收与利润呈增长态势,但营业收入利润率仅4.9%,较2023年同期微降0.1个百分点,而较前三季度回升0.7个百分点,凸显出企业数量众多背景下的激烈竞争格局——中低端市场价格战持续压缩利润空间,而未来消费需求高端化趋势愈发显著。

消费需求高端化与个性化趋势下,具备设计研发能力和品牌营销优势的企业更易获取市场份额,推动行业集中度提升。当前消费者对服装的需求已从单一功能层面升级为品质、设计与品牌价值的多维考量,高端化与个性化的消费趋势日益凸显。多数企业受资源和规模限制,难以同时兼顾强大的设计研发能力与高效的品牌营销体系。而大型企业依托雄厚研发实力与市场调研数据,能精准洞察并响应消费者需求。以行业龙头申洲国际为例,其拥有丰富的研发资源与技术积累,年研发费用占营收比重稳定在2%-3%,在研项目总数达33项,其中深度参与1项国家重点科技项目,累计申请专利298项(包含107项发明专利与191项实用新型专利),每年约有25项专利实现产品转化,衍生出约625种新品面料,为品牌客户提供多元化的产品选择。与此同时,头部企业在品牌建设与营销领域持续高强度投入,有效提升品牌价值,如申洲国际已成功融入国际知名品牌供应链体系,与Nike、Adidas、Puma等全球顶尖品牌建立深度合作关系。

服装行业正加速向绿色化转型,头部企业具有规模经济优势和资金优势,因而能在未来占据更多市场份额。

全球环保与可持续发展理念推动下,服装制造业需实现全流程绿色转型,涵盖生产、设计、采购及废弃物处理等环节。在环保法规趋严与消费需求绿色化的双重驱动下,服装企业需在生产全流程实现环境友好型转型——不仅要降低生产环节的生态负荷,更需从产品设计、原料采购到废弃物处理构建绿色体系。

服装企业绿色转型对资金和技术有较高要求,大型企业凭借规模与资源优势更易实现转型,进而推动行业集中度提升。服装企业的绿色化转型依赖高强度资金投入与技术创新,大型企业凭借规模优势与资源整合能力,更易实现环保合规与技术突破,进而加速挤占中小企业市场份额,推动行业集中度提升。申洲国际在水资源循环利用和清洁能源应用领域领先行业。企业年循环用水量达500万吨,通过引入RO反渗透循环水技术,日产能达1.5万吨,2024年累计生产循环水430.5万吨,同比增长20.1%,节水效率持续提升。清洁能源应用方面,以生物质燃料替代传统能源,占燃料消耗总量的80%,同时布局太阳能光伏项目,截至2024年底光伏发电装机量112.4兆瓦,年度自发自用电量超10万兆瓦时,占总电力消耗12%,同比提升5个百分点,单厂光伏自发电占比接近40%,清洁能源规模化应用水平显著高于行业平均。

来源:头豹研究院

本文推荐阅读

长按扫描下方二维码阅读内容

若需购买报告,请使用PC端打开阅读页链接进行操作

*本公众号提供的所有资料(包括但不限于数据、文字、图表等)的版权均为头豹所有(另行标明出处者除外)。未经头豹事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本公众号中的内容。

关于头豹

客服邮箱:CS@leadleo.com

咨询热线:400-072-5588

头豹(LeadLeo)成立于2018年5月,是中国首批专注于数字化研究能力的提供商之一。自创立以来,头豹始终致力于打破知识壁垒,推动“数字行研”的价值共享,逐步发展成为中国领先的数字化研究与价值增长赋能平台。经过多年积累,头豹已形成以专业研究能力为内核,“AI(Artificial Intelligence,人工智能)+HI(Human Intelligence,人类智能)”有机结合,覆盖科技、教育、数据与企业服务的业务生态。

头豹科技作为集成创新、持续迭代的技术底座,为专业应用注入更强劲的智能。依托深厚的行业研究方法论积淀,及人工智能、大模型和云计算等前沿技术,头豹率先在数字咨询领域实现突破,自主研发全开源、多方协同、可拓展的智慧行研平台——“脑力擎 Knowlengine™”知识管理与研究辅助KaaS系统。通过“AI推理+AI搜索”双引擎,头豹实现了研究流程的自动化和智能化,大幅提升分析师的工作效能与研究精度,推动行业研究的数字化转型与升级,为“数字中国”建设贡献专业力量。

头豹教育作为自我生长的人才飞轮,以行业研究为核心抓手,积极推动研究型人才的培养与产教融合的创新探索。依托完善的研究方法论体系和标准化的内容创作准则,头豹构建了独特的研究训练模式,结合AI写作辅助与“研究虚拟仓”实践环境,帮助学生系统提升逻辑判断、数据处理、模型预测与报告撰写等综合能力。迄今为止,头豹教育已形成高校课程、实训工坊、行研赛事及就业支持等服务矩阵,与北京大学、复旦大学、上海交通大学等国内顶尖高校建立合作,累计培养超过500名全职分析师,并赋能超3万名大学生。作为行研教育的先行者,头豹坚持“以人为本”,致力于构建中国最大的开源行业研究社区,推动中国“数智行研”发展。

头豹数据凭借在内容生产、平台运营和知识管理方面的长期经验,致力于构建中国最大的行业研究高质量数据集。截至目前,头豹已沉淀超过7,000本原创报告和3,000条行业词条,长期跟踪超1,000个细分市场,形成具备结构化、可溯源和实时性特征的全开源商用数据要素。头豹数据价值广受认可,七项数据产品在上海数据交易所成功挂牌;被中国首家专业人工智能语料公司——库帕思纳为标的语料;已接入包括厦门国际银行、中国工商银行、浦发银行等金融业大模型,更服务于大量投资、招商等专业场景。头豹科创网(www.leadleo.com)专业用户规模已突破20万。

头豹企服聚焦于优化企业内部决策及外部市场影响力,致力于将研究院的专业研究成果转化为企业全生命周期的增长动力。通过提供深入的行企研究咨询服务及AI时代品牌价值管理解决方案,头豹不仅助力企业塑造更准确且具有竞争力的品牌形象、深化市场认知,更助力大批企业在估值、市值和市场份额等核心维度实现稳健提升。据统计,头豹研究成果获得超300家A股上市公司及80%券商引用认可。

头豹在上海、深圳、北京、南京设立创新、开发与企业服务中心,构建了全国性的合作与交付网络。未来,作为中国数字化研究的先行者,头豹将继续秉持科创初心,深耕人工智能与行业研究的融合应用,积极构建包容透明、责任明确的研究生态系统,推动数字化研究能力的普惠化与阳光化,为行业与社会创造更广泛的专业价值。

...LeadLeo