2026年,变压器行业正以磅礴之势开启新的征程!在这个风起云涌的时代,行业内的竞争如同汹涌的波涛,不断冲击着每一个参与者的防线。在这片充满热血与激情的战场上,中国西电和特变电工宛如两位英勇的战士,手持利刃,奋勇向前。它们以卓越的技术、广阔的市场和坚定的信念,在变压器行业的舞台上展开了一场惊心动魄的较量。究竟谁能在这场激烈的角逐中笑到最后,成为2026年变压器行业的王者?让我们一同走进这场精彩纷呈的“对决”。

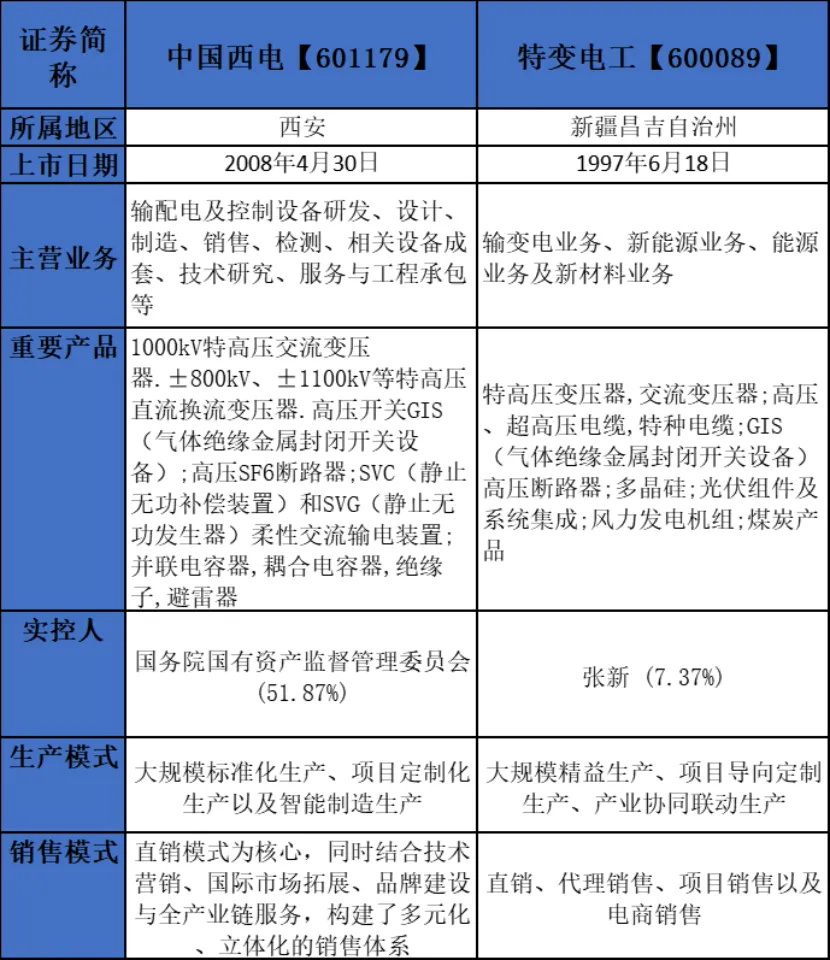

中国西电是我国输配电装备制造领域的领军企业,成立于1959年,隶属于中国电气装备集团。公司专注于高压、超高压及特高压交直流输配电设备的研发、制造与销售,产品涵盖变压器、高压开关、换流阀等全系列,电压等级覆盖10kV至±1100kV,技术实力国际领先。其特高压变压器市场占有率居国内首位,参与多项国家重大工程。公司坚持创新驱动,研发投入持续加大,攻克多项关键技术,拥有国家级企业技术中心。同时,积极布局海外市场,产品出口80多个国家和地区。近年来,中国西电还加速向新能源、智能电网等领域拓展,为全球能源转型提供高端装备支持。

特变电工是中国大型能源装备制造企业集团,国家级高新技术企业,成立于1993年,总部位于新疆昌吉。公司以输变电业务为核心,涵盖变压器、电线电缆等电气机械的研发生产,同时积极拓展新能源业务(包括光伏、风能项目设计与建设)及能源业务(如煤炭开采与销售)。特变电工变压器年产量达2.4亿kVA,位居世界第一,光伏EPC总量全球领先。公司在超高压和直流变压器技术领域处于国际领先地位,产品服务于国家电网、南方电网等重点工程,并远销全球70余个国家和地区。2025年,公司凭借780亿元输变电在手订单及多业务协同,预计实现归母净利润90-100亿元,展现出强劲的增长潜力。

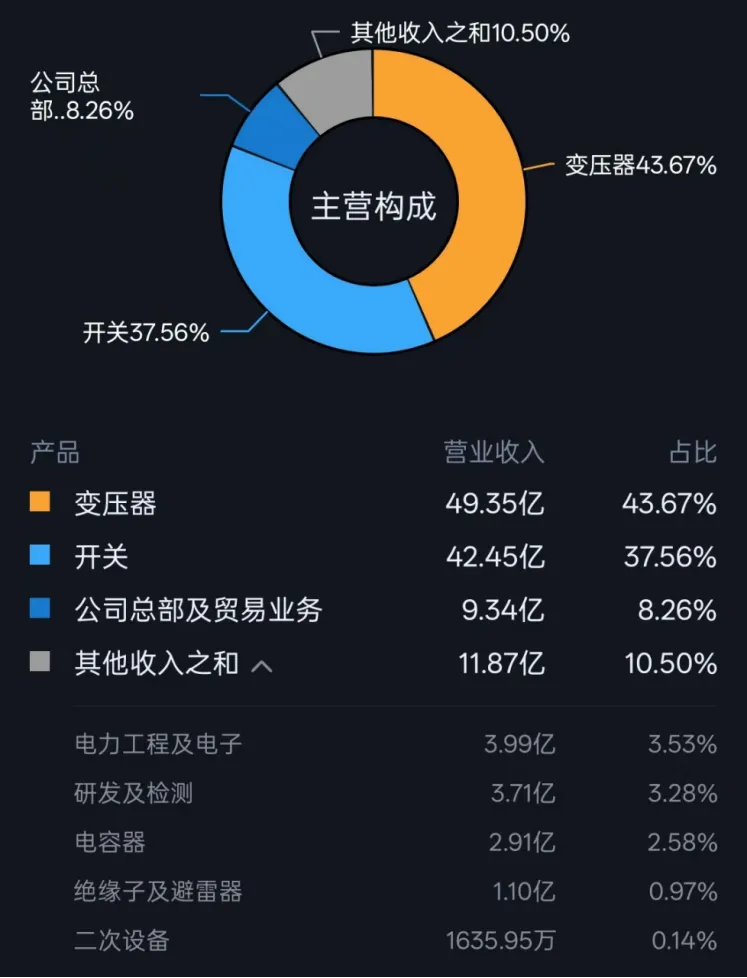

中国西电主营业务

中国西电的主营业务聚焦输配电及控制设备全产业链,是国内该领域的 “国家队” 龙头企业,变压器(43.67%)是公司的第一大收入来源,覆盖 110kV 到 1000kV 全电压等级,特高压变压器技术国际领先,参与国内 80% 以上特高压项目(如白鹤滩、陇东 - 山东特高压工程),市占率稳居行业前列。开关(37.56%)第二大核心业务,特高压 GIS(气体绝缘开关设备)市占率超 40%,是国内独家研制抽蓄电站成套开关的厂家,产品广泛应用于水电、核电、特高压等大型能源项目。覆盖 40.5~1100kV 组合电器、断路器等,技术成熟度高,部分产品实现国产化替代。其他业务(占比约 20%)。

中国西电从核心部件到系统集成全覆盖,特高压设备技术(如 1000kV 变压器、1100kV GIS)国际领先,专利超 3000 项。受益于国内特高压建设高峰(2025 年国网投资超 6500 亿元),同时海外市场快速增长(2025 年上半年海外收入同比 + 64%)。

特变电工主营业务

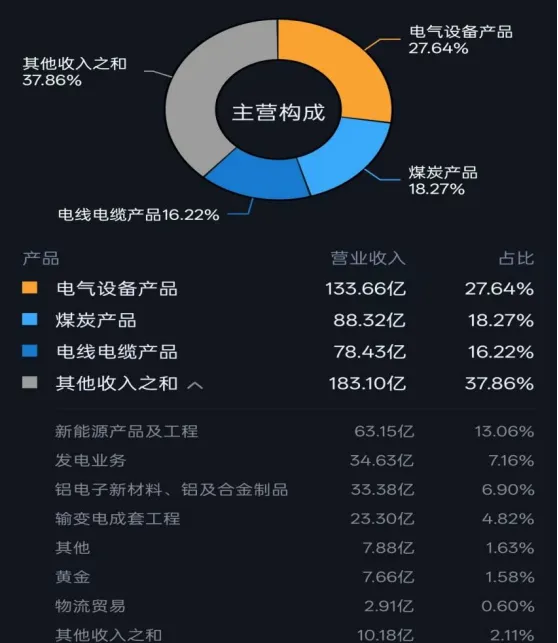

特变电工是一家多元化布局的能源装备 + 资源企业,业务覆盖能源设备、资源、新能源等领域,公司核心业务板块(占比超 62%)电气设备产品(27.64%)是公司的核心优势业务,聚焦输变电装备(变压器、电线电缆等),特高压变压器市占率国内前三,同时布局光伏逆变器、储能设备,适配新能源产业链。1000kV 特高压变压器、光伏并网逆变器,技术实力与中国西电、保变电气等并列行业第一梯队。

煤炭产品(18.27%)

资源类业务核心,依托新疆准东煤田的煤炭资源,以动力煤为主,供应自身火电业务及外部市场,是公司现金流的重要支撑(煤炭业务毛利率约 30%)。

电线电缆产品(16.22%)配套输变电工程的核心产品,覆盖超高压电缆、光伏电缆等,受益于特高压、新能源电站建设需求,2025 年营收同比增长超 20%。

其他收入之和占比达到38%,其中新能源产品及工程(13.06%):公司增长最快的板块,包括光伏组件、风电 EPC、光储一体化项目,2025 年海外光伏电站 EPC 订单超 100 亿元。

发电业务(7.16%):以火电、水电为主,配套自身煤炭资源,形成 “煤 - 电 - 输” 一体化布局。铝电子新材料(6.90%):布局高纯铝、电子铝箔,供应新能源电池、电子元器件领域,是业务多元化的补充。

特变电工既做输变电装备(to B),又握有煤炭、铝等资源(to C / 工业),还拓展新能源工程(to 新能源运营商);受益于 “特高压建设 + 新能源装机 + 资源价格稳定” 三重红利,2025 年营收规模突破千亿元,是国内少有的全能源产业链企业。

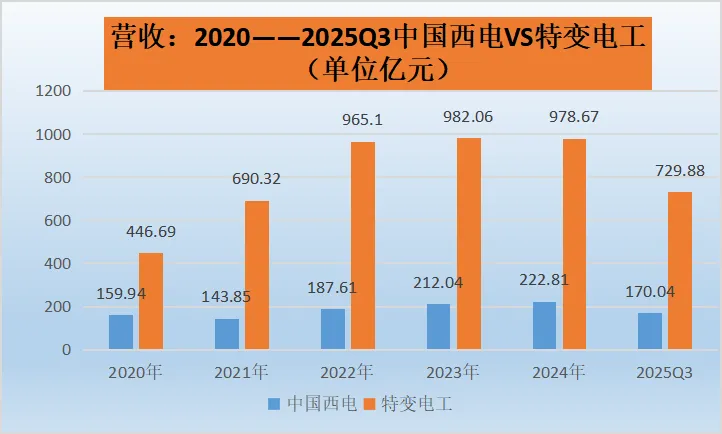

特变电工营收规模远超中国西电:在2020 - 2025Q3期间,特变电工各年度的营业收入均显著高于中国西电。例如2020年,特变电工营收为446.69亿元,而中国西电仅为159.94亿元,特变电工营收规模大约是中国西电的2.8倍。到2024年,这一差距依然明显,特变电工营收978.67亿元,中国西电为222.81亿元,特变电工营收规模约为中国西电的4.4倍。这表明特变电工在整体业务体量上具有较大优势。

从增长趋势来看2020 - 2024年,中国西电营业收入呈现波动上升趋势。2021年营收下降至143.85亿元,可能受到市场环境、行业竞争或公司自身战略调整等因素影响。但从2022年开始恢复增长,到2024年达到222.81亿元,反映出公司业务具有一定的韧性和恢复能力。2025年第三季度营收为170.04亿元,若第四季度保持正常经营节奏,全年营收有望继续增长。

而特变电工增长相对稳定且强劲:2020 - 2022年,特变电工营业收入持续增长,从446.69亿元增长到965.1亿元,显示出较强的市场竞争力和业务拓展能力。2023年营收略有增长至982.06亿元,2024年稍有下降至978.67亿元,但整体规模依然庞大。2025年第三季度营收729.88亿元,表明其业务发展依然保持较好态势。

特变电工在营业收入规模和增长稳定性方面表现优于中国西电,但中国西电也在不断发展和调整,

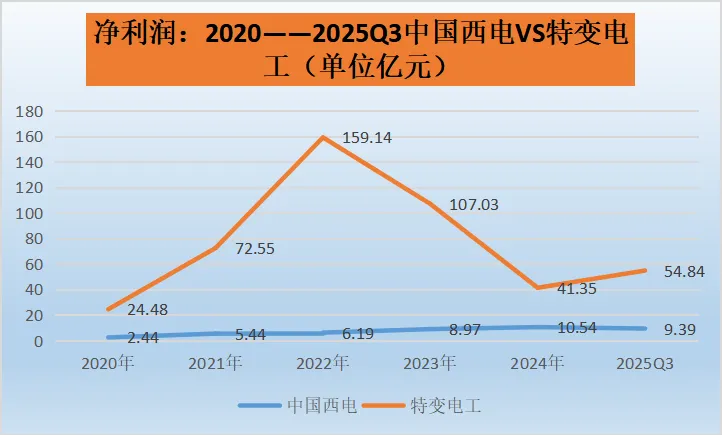

特变电工净利润规模大幅领先:在2020 - 2025Q3期间,特变电工各年度的净利润均远高于中国西电。2020年,特变电工净利润为24.48亿,而中国西电仅为2.44亿,特变电工净利润约是中国西电的10倍。到2022年,差距进一步拉大,特变电工净利润达到159.14亿,中国西电为6.19亿,特变电工净利润约是中国西电的25.7倍。虽然2024年差距有所缩小,但特变电工41.35亿的净利润仍远高于中国西电的10.54亿。这充分显示出特变电工在盈利能力上具有显著优势。

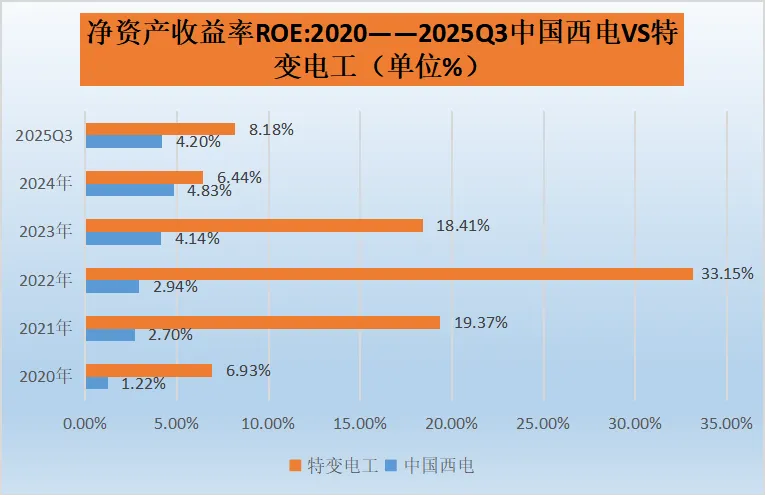

特变电工净资产收益率显著高于中国西电:在2020 - 2025年第三季度期间,特变电工各年度的净资产收益率均远高于中国西电。例如2020年,特变电工净资产收益率为6.93%,而中国西电仅为1.22%,特变电工约是中国西电的5.68倍。到2022年,差距进一步拉大,特变电工达到33.15%,中国西电为2.94%,特变电工约是中国西电的11.28倍。这表明特变电工在资产利用效率和盈利能力方面明显强于中国西电。

趋势变化方面中国西电呈上升趋势但整体水平较低:2020 - 2024年,中国西电的净资产收益率从1.22%逐步上升至4.83%,显示出公司在这期间资产运营效率和盈利能力在不断提升。然而,即使到2024年,其净资产收益率仍相对较低,说明公司在资产利用效率和盈利水平上仍有较大的提升空间。2025年第三季度为4.20%,较2024年有所下降,可能受到季度经营波动或市场环境变化等因素影响。

特变电工波动较大:2020 - 2022年,特变电工净资产收益率大幅上升,从6.93%飙升至33.15%,这可能得益于公司在新能源、输变电等领域的快速发展,业务规模扩大且盈利能力增强。但2023 - 2024年出现明显下降,2024年降至6.44%,2025年第三季度为8.18%,有企稳回升迹象。这种波动可能与行业周期、市场价格波动、公司战略调整等多种因素有关。

特变电工在净资产收益率方面表现更为出色,但存在较大波动;中国西电虽然呈上升趋势,但整体水平仍有待提高。

中国西电资产负债率低于特变电工:在2020 - 2025年第三季度期间,中国西电各年度的资产负债率均低于特变电工。例如2020年,中国西电资产负债率为42.36%,而特变电工为57.44%,中国西电比特变电工低15.08个百分点。到2024年,中国西电资产负债率为46.18%,特变电工为56.63%,差距依然存在。这表明中国西电在财务结构上相对更为保守,长期偿债压力相对较小;而特变电工运用了更多的财务杠杆来支持业务发展。

趋势变化方面中国西电呈缓慢上升趋势:2020 - 2024年,中国西电的资产负债率从42.36%逐步上升至46.18%,2025年第三季度为46.26%,基本保持稳定且略有上升。这可能意味着公司在逐步扩大业务规模的过程中,适度增加了负债融资,但整体资产负债率仍处于相对合理且稳健的水平,财务风险相对可控。

而特变电工有一定波动但整体相对稳定:2020 - 2024年,特变电工资产负债率在52.94% - 57.44%之间波动。2022年降至52.94%,之后又有所回升,2025年第三季度为56.13%。这种波动可能与公司的业务扩张、投资活动以及融资策略调整有关。尽管存在波动,但整体资产负债率维持在较高水平,说明公司持续运用财务杠杆来推动业务增长。

中国西电资产负债率较低,财务结构相对稳健;特变电工资产负债率较高,运用了更多的财务杠杆。两者不同的资产负债率水平反映了其不同的融资策略、业务发展阶段和资产结构特点。

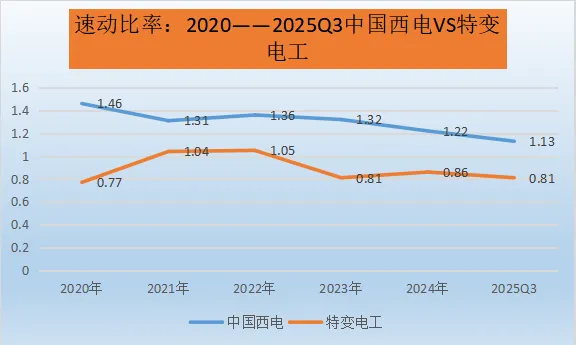

中国西电

整体趋势:从2020 - 2025Q3,中国西电的流动比率呈现出先略有下降,之后相对稳定但整体处于较低水平的态势。2020年流动比率为1.46,之后在2021年降至1.31 ,随后几年在1.32 - 1.13区间波动。

偿债能力分析:该公司流动比率长期低于一般认为的合适水平2:1,这表明中国西电短期偿债能力相对较弱。流动资产可能不足以迅速变现来偿还即将到期的流动负债,企业在短期内可能面临一定的偿债压力。不过,需要结合行业特点来看,如果行业内普遍存在流动比率较低的情况,那么该企业的偿债能力在行业内可能仍处于正常范围。

波动原因推测:流动比率的波动可能与公司的经营策略、市场环境变化有关。例如,在相关年份可能进行了大规模的固定资产投资或业务扩张,导致流动资产相对减少;或者应收账款回收周期变长、存货积压等因素影响了流动资产的质量和规模。

特变电工

整体趋势:特变电工在2020 - 2025Q3期间,流动比率相对较为稳定,但整体数值同样不高。2020年为0.77,2021 - 2022年有所上升并稳定在1.04 - 1.05左右,之后又略有下降,2025Q3为0.81。

偿债能力分析:其流动比率一直低于1,意味着特变电工的流动资产在短期内难以完全覆盖流动负债,短期偿债能力面临较大挑战。这可能暗示公司在资金周转方面存在一定压力,需要密切关注其现金流状况,以确保能够按时偿还短期债务,避免出现财务困境。

波动原因推测:公司的业务结构、生产周期以及市场销售情况等因素都可能影响流动比率。比如,如果公司的生产周期较长,存货占用资金较多,会导致流动资产变现速度变慢;或者销售回款不及时,应收账款增加,也会对流动比率产生不利影响。

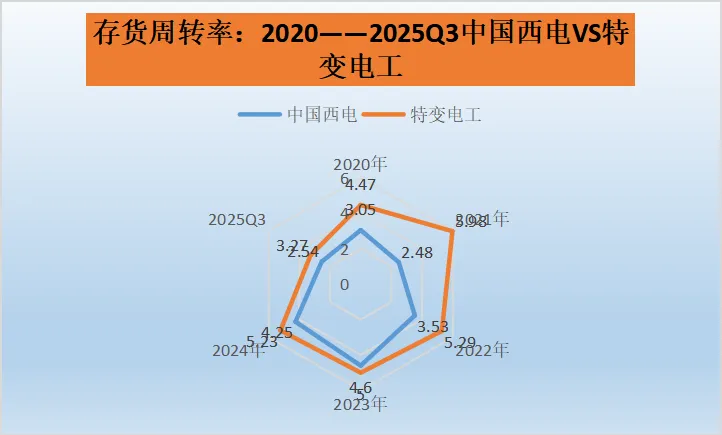

中国西电存货周转率低于特变电工:在2020 - 2025年第三季度期间,中国西电各年度的存货周转率均低于特变电工。例如2020年,中国西电存货周转率为3.05,而特变电工为4.47,中国西电比特变电工低1.42。到2024年,中国西电存货周转率为4.25,特变电工为5.23,差距依然存在。这表明特变电工在存货管理效率和销售能力方面相对较强,能够更快速地将存货转化为销售收入;而中国西电在存货周转方面相对较弱,可能存在存货积压或销售速度较慢的问题。

趋势变化方面中国西电呈波动上升趋势:2020 - 2023年,中国西电的存货周转率从3.05逐步上升至4.6,显示出公司在这期间存货管理效率在不断提升,销售能力有所增强。2024年略有下降至4.25,2025年第三季度为2.54,由于是第三季度数据,不能简单与全年数据直接对比,但整体来看,公司存货周转情况在不断调整和优化过程中。

而特变电工相对稳定但有小幅波动:2020 - 2024年,特变电工存货周转率在4.47 - 5.98之间波动。2021年上升至5.98,之后有所回落,2025年第三季度为3.27。这种波动可能与公司的生产计划、市场需求变化以及销售策略调整等因素有关。总体而言,特变电工存货周转率保持在相对较高且稳定的水平,说明其存货管理能力较强且具有持续性。

特变电工在存货周转率方面表现优于中国西电,反映出其在存货管理和销售能力上的优势。中国西电需要进一步优化生产管理模式、调整销售策略,以提高存货周转效率,增强市场竞争力。

中国西电研发投入占比高于特变电工:在2020 - 2025年第三季度期间,中国西电各年度的研发投入占比均高于特变电工。例如2020年,中国西电研发投入占比为3.53%,而特变电工仅为1.95%,中国西电比特变电工高1.58个百分点。到2024年,中国西电研发投入占比为3.63%,特变电工为1.38%,差距依然明显。这表明中国西电在研发创新方面相对更为重视,投入力度更大。

趋势变化方面中国西电有一定波动但整体相对稳定:2020 - 2024年,中国西电研发投入占比在3.20% - 5.13%之间波动。2021年上升至5.13%,之后有所回落,2025年第三季度为4.06%。这种波动可能与公司的研发项目进度、市场需求变化以及经营策略调整等因素有关。总体来看,公司对研发的投入保持在一定水平,显示出对创新的持续关注。

而特变电工呈下降趋势且占比相对较低:2020 - 2024年,特变电工研发投入占比从1.95%逐步下降至1.38%,2025年第三季度为1.60%。虽然下降幅度不是很大,但整体呈现下滑态势,且研发投入占比一直处于较低水平。这可能意味着公司在研发创新方面的投入力度相对不足,或者将更多资源分配到了其他业务领域。

中国西电在研发投入占比方面表现优于特变电工,显示出更强的创新投入意愿和能力。特变电工需要重新审视研发战略,适当增加研发投入,以提升企业的创新能力和核心竞争力,适应市场的不断变化和发展需求。

【数据来源:上交所和中国西电.特变电工官网】图片和部分内容由AI生成

以上内容不作为投资参考依据,只为行业交流,投资有风险,入市需要谨慎。

因为公众号平台更改了推送规则。 如果你不想错过内容,记得标记微信为星号,记得点下“赞”和“在看”。这样每次新文章推送,就会第一时间出现在你的订阅号列表里啦