创新扩散理论与展会生命周期初探

作者:本站编辑

2026-01-16 03:29:35

15

创新扩散理论与展会生命周期初探

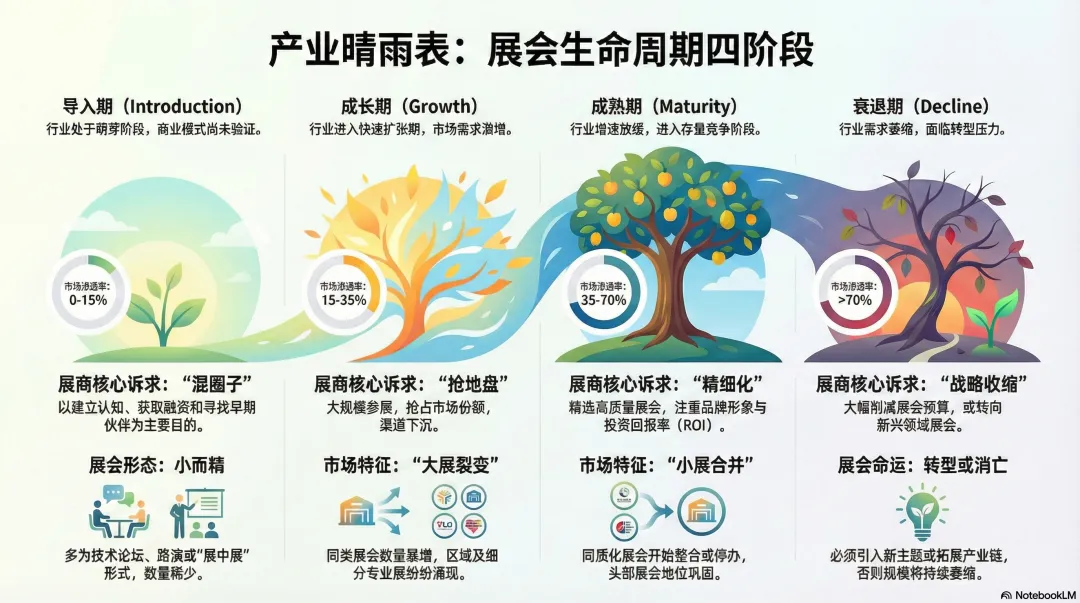

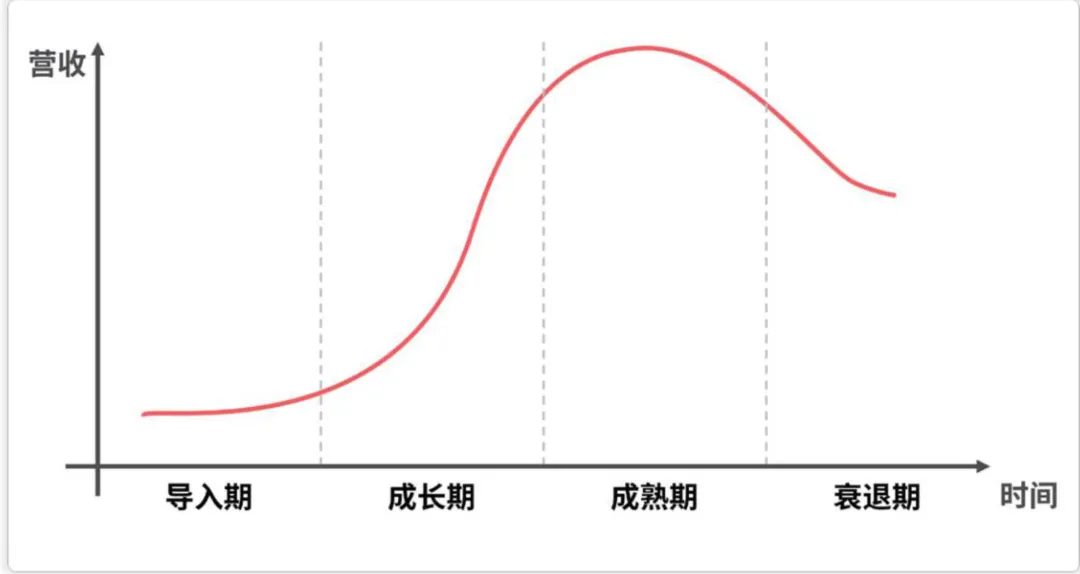

目前,就创新的扩散理论在会展行业的深度研究而言,尚没有实证研究,因此本文权且当做抛砖引玉,算是一种假设和推论。展会作为行业交流的重要载体,其兴衰与产业发展息息相关。正如俗语所说 " 铁打的营盘流水的兵 " ,展会行业同样遵循着 " 铁打的展会,流水的展商 " 的规律。展会有生命周期,企业有生命周期,行业更有生命周期 —— 三者相互交织、彼此影响,共同构成了会展经济的动态图景。埃弗雷特 · 罗杰斯于20世纪60年代提出的创新扩散理论,为我们理解这一现象提供了一个分析框架。该理论将新事物的采纳者划分为五类:创新者( 2.5% )、早期采用者( 13.5% )、早期大众( 34% )、后期大众( 34% )和落后者( 16% )。这一分类与产业生命周期的导入期、成长期、成熟期和衰退期高度契合,为我们分析展会发展规律提供了理论依据。展会的诞生从来不是无源之水,无皮之毛。每一个成功的展会背后,都有一个正在崛起或已经成熟的产业作为支撑。行业的兴起催生展会需求,展会的繁荣反过来又加速行业的创新扩散,两者形成了紧密的共生关系。以新能源汽车行业为例,当特斯拉 Model S 首批车主 —— 那些创新扩散理论中的 " 创新者 "—— 开始在社交媒体分享体验时,行业尚处于导入期。此时的展会形态通常表现为:小型的技术研讨会、 投资路演、行业沙龙等非标准化的交流活动。参与者多为产业链上游的技术供应商、风险投资机构以及少数具有前瞻眼光的整车企业研发人员。随着早期采用者和早期大众的入场,当行业渗透率突破 15%-20% 的临界点时,标志着行业进入成长期。此时,专业性展会开始涌现,综合性展会中也开始设立相关专题展区。上海车展、北京车展中新能源汽车展区的扩大,广州车展新能源专馆的设立,都是这一阶段的典型表现。产业生命周期与展会生命周期之间存在着一定的映射关系,但两者并非简单的线性对应,而是呈现出一定的时滞效应和复杂的互动特征。此阶段行业参展企业数量有限,通常为数十家到一两百家。由于商业模式尚未验证,大量创业公司获得融资后需要 " 刷存在感 " ,因此对论坛、路演、技术发布会等形式的活动需求旺盛。展会数量少而精,同类展会可能仅有 1-3 个,且多依托于更成熟行业的综合性展会以 " 展中展 " 形式存在。人形机器人、空中飞行汽车等当下热门概念即处于此阶段。这是展会发展的黄金期。随着产能扩张和市场需求激增,参展企业数量呈指数级 增长,可达数百家甚至上千家。同类展会数量快速膨胀,区域性展会、细分领域展会纷纷涌现。以光 伏行业为例,从 SNEC 上海光 伏展一家 独大,到各省市纷纷举办区域性光伏展,再到储能、组件、逆变器等细分领域独立成展,展会版图急剧扩张。此阶段展会呈现 " 大展裂变 " 特征 —— 头部展会规模持续扩大,并不断分化出新的专题展区和子展会。行业增速放缓,展会进入存量竞争阶段。参展企业数量趋于稳定或开始下降,同质化展会开始整合。小型展会因招商困难被迫合并或停办,而头部展会凭借品牌优势和规模效应进一步巩固地位。白色家电行业的展会格局即为典型 ——AWE (中国家电及消费电子博览会)一骑绝尘,区域性小展逐渐式微。此阶段呈现 " 小展合并 " 特征。当行业进入衰退期,展会面临转型或消亡的抉择。参展企业数量持续萎缩,展会规模缩水,部分展会被迫寻找新的增长点,如引入新兴技术展区、拓展上下游产业链、向消费类展会转型等。传统胶卷影像展会的萎缩与数字影像展区的兴起即为例证。并非所有展会都能经历完整的生命周期。在激烈的市场竞争中,一些展会 会 提前消亡,而另一些则能通过创新获得新生。判别展会命运的关键因素包括:- 第一,做了几年,定位模糊,缺乏差异化竞争优势的跟风展会;

- 第二,做了很多年甚至几十年,所在行业进入衰退期且缺乏转型能力的传统展会;

- 第三,区域市场容量不足以支撑独立办展的地方性展会;缺乏独特价值的同质化展会,被头部兼并

- 第四,跟不上消费行为、科技发展、市场变化,运营能力弱、无法持续投入资源进行垂直品牌建设的展会。

- 第一,及时设立新兴技术或产品展区 (垂直细分) ,抓住第二增长曲线的前瞻性展会;

- 第二,向产业链上下游延伸,扩大服务范围的综合性展会(垂直细分之后再合并);

- 第三,成功实现数字化转型(数字化),线上线下融合发展的创新型展会;

- 第四,跨界整合相关产业(出海),形成生态协同效应的平台型展会。

运用创新扩散理论分析展商行为,我们可以发现企业在行业不同发展阶段的参展策略存在显著差异:此阶段企业的核心诉求是建立行业认知、获取融资、寻找早期合作伙伴。主要活动形式包括:参加行业论坛和学术研讨会以获取技术前沿信息;出席 投资路 演活动争取资本青睐;参与各类行业沙龙 " 混圈子 " 建立人脉;在综合性展会的相关展区小规模亮相试探市场反应。此阶段展商身份往往是 " 参会者 " 而非 " 参展商 " ,以学习和社交为主要目的。随着产品成熟和市场扩大,企业开始大规模参展以抢占市场份额。主要行为特征包括:积极抢占头部展会的黄金展位;同时参加多个区域性展会进行渠道下沉;尝试举办自办会或经销商大会强化品牌影响力;重视新品发布会的策划和传播效果;开始重视展会 ROI (投资回报率)的量化评估。此阶段企业的展会预算和人员投入达到峰值。当行业进入成熟期,展商行为趋于理性和精细化。主要表现为:精选少数高质量展会集中资源打造品牌形象;从追求展位面积转向注重展示效果和客户体验;更加重视老客户维护和 复购 转化 ,甚至自主举办渠道会议和发布会 ;开始关注海外市场,参加国际性展会拓展出口渠道;探索数字化展会工具 提升获客效率 。行业衰退期的展商呈现两极分化:头部企业维持必要的品牌曝光,但大幅削减展会预算;中小企业则逐步退出展会市场,转向更具成本效益的线上营销渠道 ,小型精准对接会 ;具有转型能力的企业将资源转移至新兴领域展会。如何准确判断行业所处的发展阶段,进而预测展会市场的演变趋势?以下指标体系可供参考:根据创新扩散原理,渗透率是核心的判别依据。渗透率低于 15% 通常对应导入期, 15%-35% 对应成长期, 35%-70% 对应成熟期,超过 70% 则进入衰退期。对于 B2B 行业,可用产能利用率、头部企业 市占率等 替代指标进行推算。导入期同类 展会仅 数 个 ,一般是敢于投资的先行者 ,成长期快速增至 5-10 个甚至更多 ,区域市场开始遍地开花 ,成熟期开始整合减少 ( 1-3 万平米做不大的会被整合或者消失) ,衰退期仅存 全国和区域性少量 头部展会。单个展会的展商数量变化曲线与行业生命周期高度吻合 —— 导入期缓慢增长,成长期快速攀升,成熟期波动趋稳,衰退期持续下滑。导入 期观众 以技术人员、投资者、媒体为主,专业度高但规模小;成长期经销商、采购 商比例 快速上升,观众规模激增;成熟期终端用户占比提高,展会可能向 B2B2C 模式转型;衰退 期专业 观众流失,展会吸引力下降。导入期以论坛、路演、技术发布为主;成长期新品发布会、招商会、渠道对接会密集;成熟期客户答谢会、行业颁奖典礼、标准发布会增多;衰退期活动规模和频次全面缩减。导入期展区边界模糊,通常与相关行业混合;成长期细分展区不断分化,新技术专区涌现;成熟期展区格局稳定,但开始出现跨界融合区域;衰退 期传统 展区萎缩,替代技术展区扩张。展会市场的 " 大展裂变 " 与 " 小展合并 " 并非随机现象,而是市场力量作用的必然结果。- 第一,行业细分化程度加深,产业链上下游诉求差异化,综合性展会难以满足所有参与者的精准需求,催生专业化子展会;

- 第二,头部展会品牌溢出效应显著,主办方有动力通过裂变扩大商业版图;

- 第三,不同地区市场成熟度差异,为区域性展会复制提供了生存空间;

- 第四,新兴技术快速迭代,要求展会及时开辟新展区以保持市场领先性。

- 第一,行业增速放缓后展商预算收紧,无力支撑多个展会的参展成本;

- 第二,同质化展会之间的恶性竞争导致利润空间压缩,生存困难;

- 第三,头部展会的虹吸效应加剧,二三线展会流量枯竭;

- 第四,展览场馆资源和档期的稀缺性迫使弱势展会退出;

- 第五,行业协会或政府力量推动资源整合,减少重复办展。

创新扩散理论为我们理解展会生命周期提供了深刻洞见。展会作为产业发展的 " 晴雨表 " 和 " 加速器 " ,其兴衰荣枯深刻反映着行业创新扩散的进程。对于展会主办方而言,准确判断行业所处阶段,前瞻性布局新兴展区,及时整合衰退业务,是实现可持续发展的关键。对于参展企业而言,根据自身发展阶段和行业周期,合理配置展会资源,优化参展策略,方能实现展会营销效益的最大化。正如产业有周期,展会有周期,唯有顺应规律、拥抱变化者,方能在 " 铁打的展会,流水的展商 " 的洪流中立于不败之地。理解创新扩散的本质规律,把握产业演进的内在节奏,无论是展会运营者还是参展企业,都将在会展经济的舞台上找到属于自己的最佳位置。(本文不同阶段的指标参考了《如何快速了解一个行业》,肖璟著;希望感兴趣的朋友就特定行业做实证研究)