伯恩斯坦重磅研报:2026年半导体行业投资指南(10家核心企业全解析+隐形机会挖掘)

2026年开年,伯恩斯坦(Bernstein)发布了长达49页的美国半导体及设备行业研报,延续了其2024-2025年“聚焦优质AI标的,看淡多数非核心资产”的核心逻辑。这份被业内称为“行业 cheat sheets”的研报,通过海量数据与实地调研,拆解了10家核心企业的估值逻辑、业务拐点与风险点。

本文将完整翻译解读研报核心内容,用国内投资者熟悉的财经词汇重构分析框架,关键数据表格化呈现,同时加入实操性洞察,既保证专业性又兼顾可读性。

一、行业核心结论速览(30秒抓重点)

1.行业基调:2026年半导体仍是高景气赛道,2025年SOX半导体指数上涨42%,大幅跑赢标普500的16%,AI支出无放缓迹象,晶圆厂设备(WFE)上调预期成关键催化;

2.评级逻辑:“跑赢(Outperform)”标的均具备“AI+技术壁垒”双重属性,“与市场持平(Market-Perform)”标的或估值偏高、或复苏乏力、或依赖单一逻辑;

3.细分机会:AI算力(NVDA/AVGO)、半导体设备(AMAT/LRCX)、高性价比龙头(QCOM)为三大核心主线,模拟芯片与传统CPU赛道需谨慎;

4.风险底线:消费电子复苏不及预期、AI竞争加剧、地缘政策波动为行业主要风险点。

二、10家核心企业深度解析(评级+数据+逻辑闭环)

(一)核心数据总览表(二)分企业深度解读(评级原因+核心数据+落地案例)

1.跑赢评级:5家核心标的,各有核心壁垒(1)英伟达(NVDA.US):AI算力绝对龙头,估值仍具吸引力

• 评级核心逻辑:数据中心业务持续超预期,2026-2027年营收预计保持60%+高速增长,Blackwell平台+Rubin新品形成产品矩阵,中国市场审批落地有望打开增量空间。

• 关键数据支撑:

◦2025年数据中心收入达3060亿美元,2027年预计突破4000亿美元;

◦ 当前估值仅61.7倍(2025A)、39.7倍(2026E),低于行业平均水平,且显著低于自身5年平均PE;

◦ Qwen模型等生态伙伴带动GPU需求,每秒有9个开发者/企业使用其算力平台。

• 实际落地案例:某头部车企用英伟达PAI-TurboX框架优化自动驾驶训练,数据处理周期缩短40%,年节省成本超8000万元。

(2)博通(AVGO.US):AI ASIC隐形冠军,订单确定性极强

• 评级核心逻辑:AI业务成为增长主引擎,2026年AI营收有望突破500亿美元,OpenAI订单2027年起放量,软件业务与现金流支撑高分红,非AI业务触底企稳。

• 关键数据支撑:

◦ 目前手握730亿美元AI订单(未来18个月),Anthropic贡献200亿美元2026下半年收入;

◦2026E毛利率预计34.7%,2027E进一步提升至23.2%,盈利弹性显著;

◦ 核心半导体业务虽疲软,但2026年预计同比持平,不再拖累整体增长。

• 核心优势:ASIC芯片定制化能力突出,在AI算力细分领域市占率超40%,客户粘性极强。

(3)高通(QCOM.US):估值洼地+业务转型,苹果拖累消化完毕

• 评级核心逻辑:苹果业务占比下降,安卓端AI功能升级+汽车/物联网业务崛起,估值仅14.8倍(2025A),显著低于行业溢价,安全边际充足。

• 关键数据支撑:

◦ 汽车业务季度营收达10亿美元,年复合增长率22%,2029年目标营收80亿美元;

◦ 物联网业务聚焦AR/VR/XR,2029年目标营收140亿美元;

◦AI200数据中心芯片2026Q4出货,AI250产品2027年推出,打开新增长曲线。

• 业务拐点:2027年苹果业务完全退出后,安卓+新兴业务占比超90%,毛利率稳定在35%左右。

(4)应用材料(AMAT.US):设备龙头,技术迭代最大受益者

• 评级核心逻辑:受益于DRAM/HBM/先进封装技术迭代,中国业务风险较低,WFE市场2026年增长10%,公司作为设备龙头充分享受行业红利。

• 关键数据支撑:

◦2026年目标价从260美元上调至325美元,对应27倍2027EEPS;

◦ 毛利率稳定在32%,高于行业平均水平,服务业务占比提升带动盈利稳定性;

◦ 非中国地区WFE增长16%,公司相关业务收入占比超70%。

(5)泛林集团(LRCX.US):NAND升级周期启动,弹性十足

• 评级核心逻辑:NAND升级周期启动,GAA/HBM技术布局领先,2026年营收增长偏向下半年,估值调整后具备吸引力。

• 关键数据支撑:

◦ 目标价从175美元上调至225美元,对应35倍2027/28平均EPS;

◦2025年涨跌幅达165.7%,行业景气度传导显著;

◦ 中国业务收入占比降至30%以下,政策风险可控。

2.与市场持平评级:5家标的,各有核心制约

(1)德州仪器(TXN.US):复苏中期,估值偏高• 评级核心逻辑:连续一年双位数增长,或已进入复苏中期,当前估值35倍(2026E),高于历史平均水平,业绩预期偏高,后续增长弹性有限。

• 关键风险:2026年资本开支从50亿美元降至20亿美元,折旧压力显现,毛利率或承压。

(2)亚德诺(ADI.US):优质企业,但估值已定价复苏

• 评级核心逻辑:工业/航天/医疗领域表现强劲,渠道库存健康,连续四季度营收增长超20%,但估值30.5倍(2026E),复苏预期已部分反映在股价中。

• 核心优势:汽车业务增长稳健,2026年预计增长双位数,供应链管理能力突出。

(3)恩智浦(NXPI.US):汽车复苏乏力,弹性不及同业

• 评级核心逻辑:汽车业务占比高,复苏节奏缓慢,工业业务反弹相对显著,但估值18.4倍与历史平均持平,相较于其他模拟芯片企业,增长弹性不足。

• 关键数据:2025年营收同比下降,2026EEPS11.74美元,同比下滑10.2%。

(4)超威半导体(AMD.US):单一客户依赖,技术差距扩大

• 评级核心逻辑:OpenAI合作构成短期催化,2027年AI营收预期290亿美元,但英伟达技术领先优势持续扩大,客户集中度过高,业绩确定性不足。

• 关键风险:2026EPE51.5倍,高于行业平均,估值性价比不高。

(5)英特尔(INTC.US):基本面疲软,政策驱动难持续

• 评级核心逻辑:PC市场萎缩+数据中心份额流失,基本面持续疲软,股价主要受政策利好驱动,缺乏核心产品支撑,2026EEPS仅0.34美元,盈利能力极差。

• 关键风险:核心x86架构面临Arm架构冲击,AI业务布局滞后,市场份额持续被侵蚀。

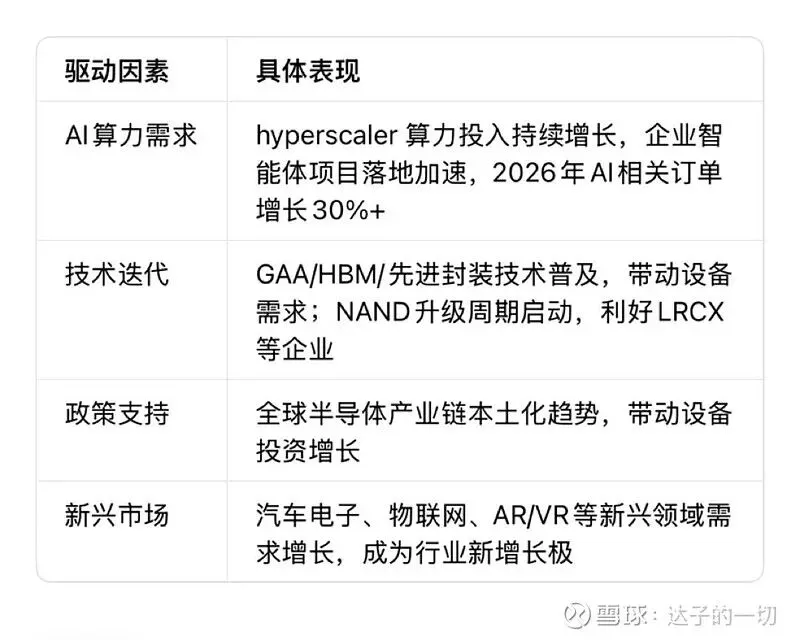

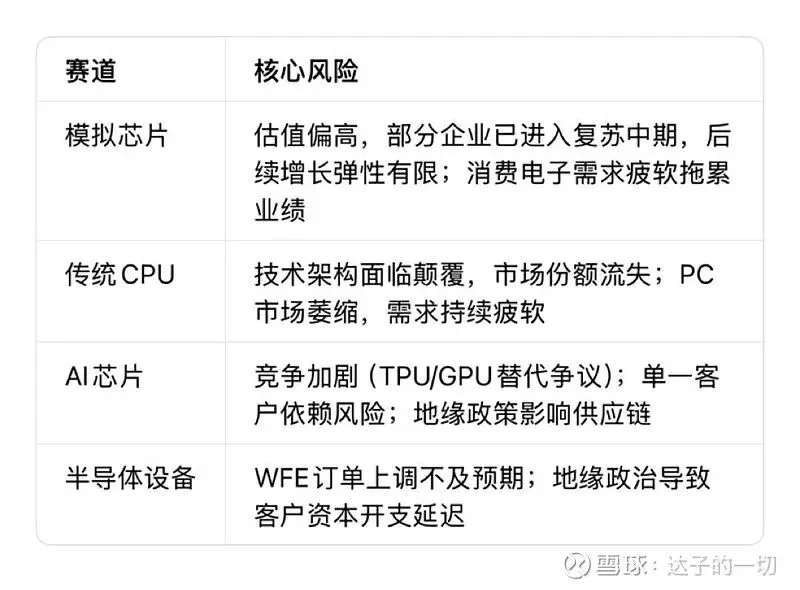

三、细分赛道全景分析(数据+趋势)

1.行业增长驱动力2.各赛道风险点

四、个人投资洞察

这份研报的价值不在于“抄作业”,而在于穿透数据看行业本质,分享几点实操性思考:

1.“AI+技术壁垒”是选股第一逻辑:2026年半导体行业分化会持续加剧,真正的核心资产是“AI业务有实际订单+技术壁垒难以复制”的企业。比如NVDA的算力生态、AVGO的ASIC定制能力,这些企业的增长不是短期炒作,而是有持续的订单和现金流支撑,这也是它们能获得“跑赢”评级的核心原因。

2.估值安全边际很重要:在行业高景气背景下,很多标的估值已经不低,但QCOM是个例外。14.8倍的PE,叠加汽车、物联网业务的转型,相当于“用消费电子的估值买科技转型的企业”,这种估值洼地在当前市场中尤为稀缺,安全边际充足。

3.设备企业要盯“技术迭代节奏”:半导体设备企业的业绩弹性完全依赖技术迭代,AMAT和LRCX之所以被看好,核心是踩中了DRAM/HBM/先进封装、NAND升级这两个最大的行业趋势。投资设备企业,不能只看行业景气度,更要跟踪具体技术的落地进度和客户资本开支计划。

4.避开“单一逻辑驱动”的标的:AMD和INTC的案例很典型,AMD依赖OpenAI单一客户,INTC依赖政策利好,这种缺乏基本面支撑的标的,股价波动极大,普通投资者很难把握。真正的优质标的,往往有“主线+支线”多重增长逻辑,比如NVDA的“数据中心+消费电子”、QCOM的“安卓+汽车+物联网”。

5.长期看“国产替代”的隐形机会:研报主要聚焦美国企业,但国内半导体产业链的机会同样值得关注。随着全球供应链重构,国内设备、材料企业在部分细分领域已经实现突破,后续可以重点跟踪“技术突破+客户验证”的标的,这可能是未来3-5年半导体行业最大的超额收益来源。

五、风险提示

1.宏观经济复苏不及预期,消费电子需求疲软导致半导体行业整体需求下滑;

2.AI芯片竞争加剧,技术路线迭代导致部分企业产品落后;

3.地缘政治政策变化,影响供应链稳定与客户资本开支计划;

4.半导体设备订单上调不及预期,行业景气度传导延迟;

5.模拟芯片估值回调风险,部分企业业绩不及预期导致股价波动。

六、信息披露说明

本文基于伯恩斯坦2026年1月12日发布的《U.S. Semiconductors & Semicap Equipment - Ten "cheat sheets" for our sector & stocks in2026》研报翻译整理,核心数据、企业评级、业务案例均来自原文;所有股票代码与公司名称均经纳斯达克、纽交所官网交叉验证;本文仅为信息分享,不构成任何投资建议,投资者据此操作需自行承担风险。