数据来源:钢联数据

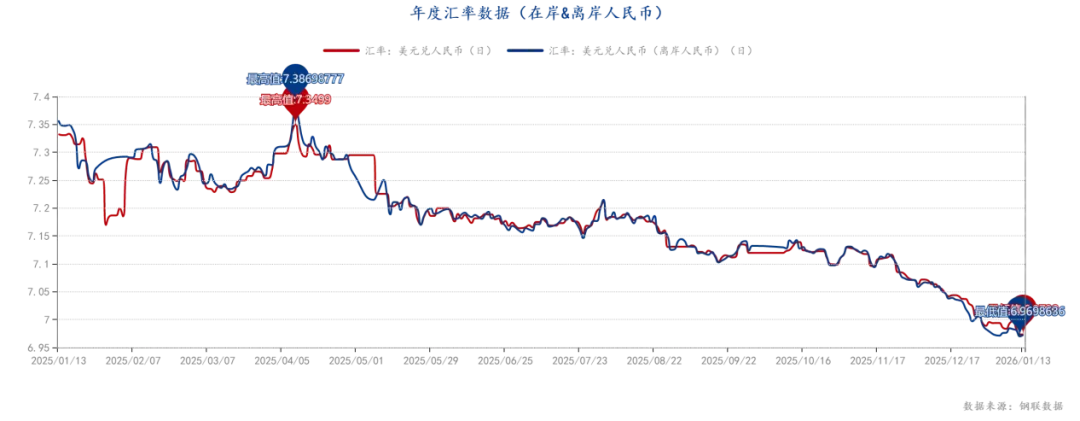

1月12日,人民币(6.9745,-0.0022,-0.03%)兑美元中间价报7.0108,上调20点。

实际有效汇率贬值和贸易顺差扩大成为当前市场看多人民币(6.9745,-0.0022,-0.03%)的重要理由。但从日元兑美元汇率走势和过去十多年人民币汇率涨跌情况看,前述理由均难以成立。2008年全球金融危机以来,中国“减顺差、促平衡”取得积极进展,主要是“调结构、扩内需”的政策使然,人民币汇率升值是结果。本文认为,不宜将非基于市场供求的人民币汇率升值作为促平衡的政策手段,因为这有违宏观政策取向的一致性原则,同时还可能触发民间部门的升值恐慌。

数据来源:牧集

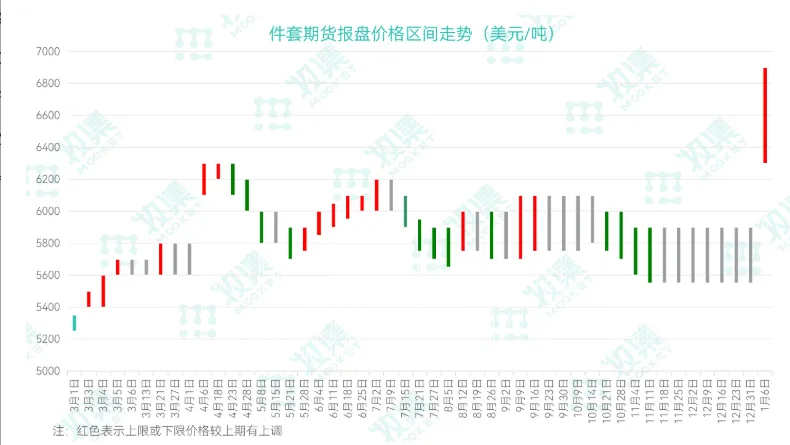

本月截至1月9日,Marfrig件套均价为51元/kg,较保障措施落实前上升3.3元/kg;JBS件套均价为52.1元/kg,较保障措施落实前上升3.4元/kg。

随着年末保障措施终裁落地,市场不确定性解除,进口牛肉贸易逻辑迅速从“观望等待”转向“提前锁量与配额博弈”,带动现货行情快速上行。

一方面,终裁明确额外关税与配额约束后,市场普遍预期后续供给趋紧、进口成本中枢抬升,贸易商与渠道商因此加快补库节奏,推高短期成交价格;另一方面,前期因政策不确定而压抑的采购需求集中释放,也增强了市场情绪。另外,主要进口来源国巴西、澳大利亚可用配额相对刚性的现实约束,进一步放大了供应端的紧平衡。

期货市场同样表现强劲,因担忧配额消耗加快,进口商加速远期成交、收窄议价空间,甚至出现买方主动加价现象。当前主流报价升至6300–6900美元/吨,主流成交价约6200–6500美元/吨,折算约53.5–56元/公斤,已明显高于现货价格。

数据来源:牧集

2025年巴西牛肉出口实现里程碑式突破,全年累计出口量达363万吨,同比增长20.29%,出口均价为每吨5,330美元,上涨16.46%,创历史第二高纪录。尽管12月出口量环比微降1.75%(至35.89万吨),但单月出口额仍达18.5亿美元,同比激增65.73%。出口牛肉均价上涨0.37%,达到每吨5,175.39美元,推动12月总收入达18.5亿美元,较2024年同期增长65.73%。全年累计,巴西出口牛肉363万吨,同比增长20.29%,年均价格为每吨5,330美元,上涨16.46%,创下历史第二高水平,仅次于2022年。

2025年巴西牛肉出口创历史次高,全年出口363万吨(同比+20.29%),均价5330美元/吨(同比+16.46%),12月出口额18.5亿美元(同比+65.73%)。中方牛肉进口保障措施终裁落地后,市场逻辑转向提前锁量与配额博弈,叠加供需预期及配额刚性约束,现货、期货行情大幅上行。截至2026年1月9日,主流品牌件套均价上涨超3元/kg,现货单品涨幅2-2.5元/kg,港口成交积极但下游需求偏弱,短期向好、长期偏空。南美三国期货报价均大涨,巴阿货源成交活跃、乌拉圭平淡,国内进口商加速远期成交,期货成交价已高于现货,当前报价偏乱待盘整,整体行情偏积极。

1.全球牛肉供需格局

2.国内出栏节奏

数据来源:钢联数据

本周全国白条均价16.46元/公斤,较上周价格上涨0.41元/公斤,环比涨幅2.55%,同比跌幅22.40%。周内,白条价格震荡调整,周均价格重心向上移动。

数据来源:钢联数据

元旦后市场需求减量,号肉以及部分分割品价格承压下跌。

需求惯性回落,猪价相对高位,屠企多缩量保价,周内开工持续下降。

节后需求回落,且南方多地区腌腊、灌肠活动逐步收尾,终端猪肉采购量下降。

数据来源:钢联数据

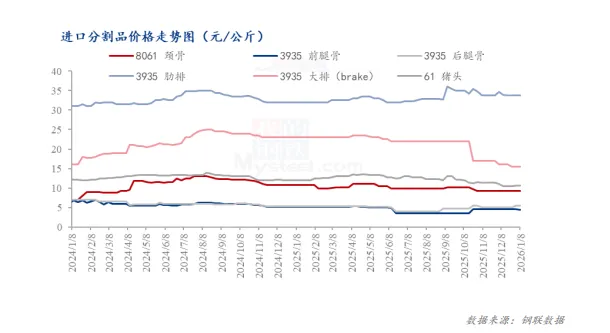

本周进口猪肉产品价格主流稳定,个别产品价格小幅波动调整。周内国产鲜品价格先跌后涨,进口市场走货一般,多数进口产品成交偏少,但因库存压力不大,经销商挺价意愿较强,周内整体市场表现稳中略有分化,其中猪头、猪手成交活跃度提升,价格稳中略强,少数产品因实际成交稀疏、有价无市,价格承压微跌。

供应方面,养殖场普遍存在惜售心理,出栏积极性不高,导致屠宰企业收购面临一定压力。这种供应端的收紧态势,在一定程度上对猪价形成了底部支撑,限制了其短期内的下跌空间。

需求方面,市场不容乐观,终端市场对当前偏高的猪肉价格接受度有限,导致产品消化速度缓慢。受此影响,屠宰企业销量下滑,普遍陷入亏损状态,经营压力加大。

为减少亏损,部分企业已有进一步下调屠宰量的计划。

综上,预计下周全国猪肉价格整体将呈现震荡偏弱运行态势,价格调整空间或在0.20元/公斤左右。

1.收放储价格

2.养殖场出栏体重变化

3.屠宰量变化

来源:钢联数据

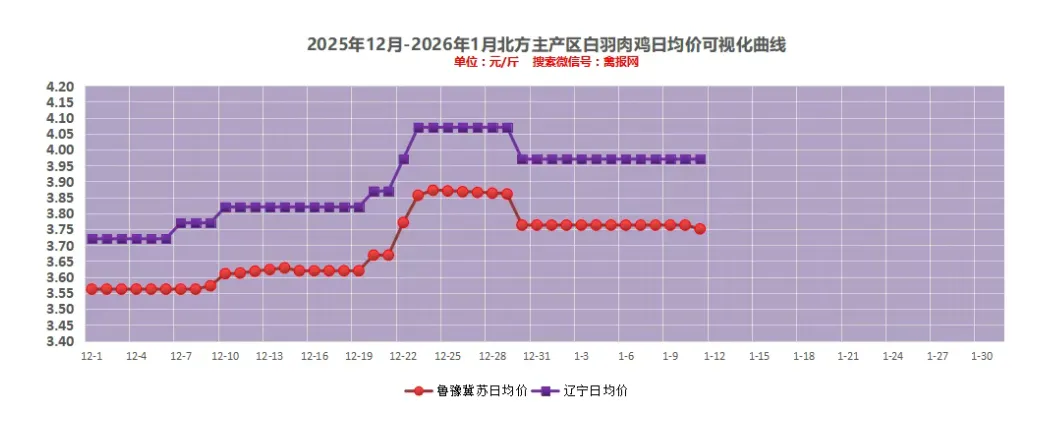

本周白羽肉鸡分割品价格持续走低,板冻大胸周度均价为8.63元/公斤,环比跌幅5.37%,同比涨幅6.54%;大规格琵琶腿周度均价为8.20元/公斤,环比跌幅5.75%,同比跌幅12.11%。全国分割品综合售价周均价为9530.20元/吨,环比跌幅1.85%,同比涨幅1.50%。分割品快速下跌已在预期之内;其一是前期分割品价格“超涨”至两年内的最高点,但支撑不足,综合售价下探属于正常回调状态;其二经销端周内多消化前库存为主,环节之前博弈力度加剧,临近春节屠企走货前置,尽力减轻节前库存压力,先落价后议价,产品走势下探;其三毛鸡出栏不足但体重逐步恢复,分割品产量呈增量趋势,对价格存在利空压制。

山东地区:1、进厂社会毛鸡报价明面稳定,毛鸡收购实际价格主流3.73-3.75元/斤区间;2、养户压栏情绪减弱,局部价格有松动,后期规模鸡场出栏量增加,对当前毛鸡价格支撑或有减弱;3、产品出货速度慢,屠宰厂宰杀积极性不高,减停产局部比较明显。

辽宁地区:1、统一明面报价大体稳定,毛鸡明面报价区间在3.95-4.00元/斤;2、当期宰杀利润、库存、出货等多重因素制约仍比较明显,宰杀积极性不高,屠宰厂减停产也比较明显。

企业处于停苗期,暂停更新。

供应面对分割品利空效果加剧,山东部分养殖大户开始出栏,下周规模场存在集中出栏操作,对毛鸡价格存在较强冲击。成活率和宰杀均重逐步恢复,分割品产量恢复加速。需求角度来看,经过博弈消化,批发市场库存降至中低位状态;近几日批市到车量有所恢复,屠企与下游渠道的博弈仍在继续,但难以出现大批量拿货操作。目前屠宰端在“走量”和“控价”之间寻求平衡。综上而言,预计下周鸡肉分割品价格继续下滑,且周后期下跌加速。

1.鸡病情况

2.养殖端出栏

中国配额政策或致巴西出口企业减产35%

中国实施的牛肉进口保障措施,可能导致巴西出口型屠宰企业在2026年将对华的产量削减35%。这是企业为适应今年中方设定的110万吨巴西牛肉出口配额而采取的初步应对方式。但此举可能导致活牛交易价格下跌,并影响国内消费者端的肉价。

中国配额将按64家具备资质且去年保持稳定出口的巴西工厂2025年销售比例进行分配,但该方案遭到部分企业抵制。消息人士称,2026年全年对华月出口量可能被限制在8万吨以内。另一方面,巴西政府正努力确保去年12月30日前达成的约35万吨贸易不计入110万吨配额,此举或缓解牛肉加工企业的压力。

据与会人士透露,上周圣保罗会议中出口商达成共识,将对华牛肉产量较正常预期水平线性削减35%(约50万吨)。去年巴西对华出口量为167万吨,"削减量"相当于对华出口最后一季度的规模(52.27万吨)。具备资质的工厂屠宰的"中国牛"需满足中方要求的月龄标准(30个月以下)及特定部位分割规格。若屠宰线缩减计划落实,可能影响巴西2026年总产量的4%(预计总产量为1230万吨)。

一位与会屠宰企业主表示,此举可能导致国内市场和牧场主的牛价"急剧下跌"。据其透露:"根据讨论方案,我们将以2025年个体产量为基础线性下调35%。"知情人士指出行业存在普遍担忧,评估认为对经营的冲击将很显著:"这是50万吨的减量。即便巴西增加对墨西哥、中东和美国的出口——这也是企业当前押注的方向——也无法完全弥补缺口。这必将对巴西产量造成影响。"

配额机制细则

中国决定已于1月1日生效。配额内进口适用12%关税,超额部分加征55%附加税,即2026年超出110万吨的货物将面临67%的综合税率。据行业协会估算,受贸易限制影响,今年产业损失可能超30亿美元。中方已示意配额适用于2026年1月1日后实际入境的牛肉,不论交易与发货是否在决定公布前完成。巴西正试图推翻此条款。

谈判进展

农牧业部贸易与国际关系秘书路易斯·鲁阿表示,政府仍在就"操作与程序细节"寻求明确,以开启对华谈判。核心诉求是设定配额计算的"截止日期"。政府将支持产业界的请求,即2025年12月31日保障措施公布前已达成交易、在途或滞留中国港口的35万吨货物不应计入配额,避免占用今年约30%的额度。该请求将很快正式递交中国商务部。

鲁阿强调"时间节点"应设在2025年12月30日措施公布前,且需尽快确定。若中国商务部接受该请求,将缓解巴西出口商压力,有利于2026年对华贸易稳定。市场预期中国可能暂不对此表态,将其作为年度谈判筹码。若实际进口需求超预期,可能对已发货量采取"政治协商"或"友好通融"。若不排除35万吨,今年免附加税出口额度仅剩75万吨。据两位消息人士称,行业正讨论实施月度出口限额(8万吨/月)。

另一位与会者表示当前形势"极不明朗",需巴西政府咨询中方寻求澄清。农牧业部长卡洛斯·法瓦罗已提及的尝试方案包括:利用其他国家未用完的配额额度(如近期未对华出口的美国)。

政府立场

巴西发展、工业、商业和服务部受询时重申,正协同产业界与中方谈判以减轻保障措施影响。政府不排除向世贸组织提起诉讼,并评估依据《保障措施协定》获得支持的可能性。外交部表示自2024年12月调查启动以来与中方保持"持续沟通",致力于"维护行业利益并强调巴西出口对中国食品安全的重要作用,突出其质量、可靠性与竞争力"。巴西外交部门确认可转达产业界具体诉求,包括利用他国闲置配额及在途货物处理方案。巴西牛肉出口工业协会受询时未予置评。

来源:领鲜云冻品

点评:巴企拟减35%对华产量或致其产业受损、牛价下跌,巴方正谈判豁免在途货物配额并酝酿多项应对。

欧盟21国批准南方共同市场自贸协定,牛肉禽肉进口将受冲击,农业保护机制同步启动

2026年1月12日,欧盟成员国正式批准与南方共同市场(Mercosur)达成的历史性自由贸易协定。该协定需至少15个成员国支持且代表欧盟65%以上人口,最终获21国赞成;法国、匈牙利、爱尔兰、奥地利、波兰反对;比利时弃权。

协定将于1月17日在巴拉圭亚松森由欧盟委员会主席冯德莱恩与阿根廷、巴西、巴拉圭、乌拉圭四国领导人共同签署。

根据协定,欧盟将取消对Mercosur出口商品约40亿欧元的关税,涵盖汽车零部件、乳制品、葡萄酒等;Mercosur则主要向欧盟出口农产品(含牛肉、禽肉、糖)、矿产及纸浆。

为缓解农业界担忧,欧委会增设多项保护机制:

-启动进口暂停机制(safeguardclause),在特定农产品进口激增时可临时加征关税;

-强化农药残留与动物卫生标准监管;

-设立3亿欧元农业危机基金;

-加快对欧盟农民的直接补贴发放;

-降低化肥进口关税以缓解养殖成本压力。

但法国、波兰仍强烈反对,指出协定可能严重冲击本土牛肉、禽肉及糖业生产。需注意:该协定尚待欧洲议会最终批准,预计投票时间为2026年4月或5月,存在政策落地不确定性。

来源:牧集产业研究院

点评:欧盟与南共市自贸协定将加大对欧农产品出口,但巴西对华核心农产品供应短期无明显分流、整体保持稳定,且协定尚存不确定性。

元旦假期后猪肉消费阶段性转淡,供需双减使得屠宰量走低

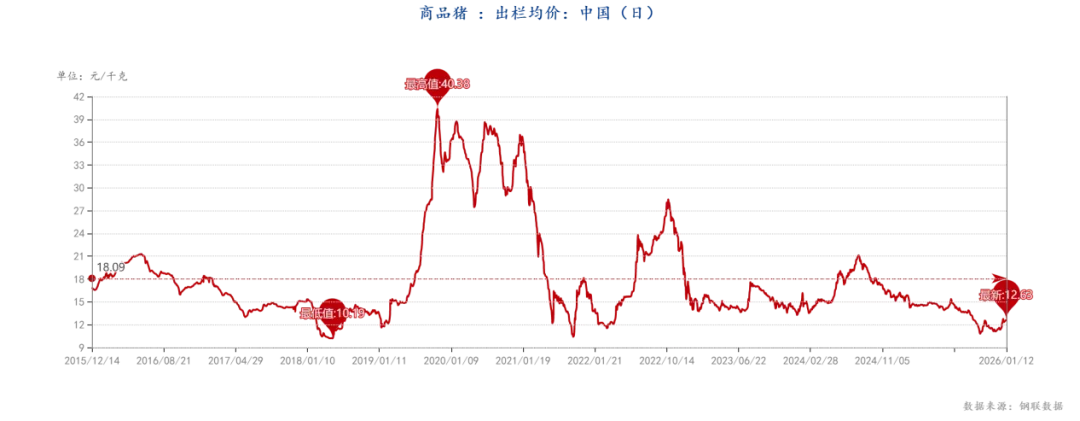

据农业农村部监测,1月9日,全国农产品批发市场猪肉平均价格为17.97元/公斤,与元旦节前2025年12月31日的17.59元/公斤相比,上涨2.2%。本周的平均价格为17.95元/公斤,与上周17.66元/公斤的均价相比,上涨1.6%。

本周国内生猪价格呈持续上涨走势,周均价环比上涨。据中国养猪网的数据,1月9日,生猪(外三元)价格为12.61元/公斤,与上周五(1月2日)的12.86元/公斤相比,下降1.9%。从一周均价来看,本周生猪均价为12.55元/公斤,与上周12.5元/公斤的均价相比,上涨0.4%。

本周全国生猪交易均重上涨。卓创资讯监测全国生猪平均交易体重为124.38公斤,环比上涨0.16%。本周分省份交易均重涨多跌少。一方面部分地区乡镇和县城腌腊仍在进行,屠企收购均重增大,中大猪需求量较高,但养殖端前期超卖导致生猪体重偏小,供应缺口支撑导致肥标差已经偏大,养殖企业及散户普遍有压栏增重操作。另一方面,东北、河北、山东和河南等地部分二次育肥补栏,拦截适重猪源,变相延长生猪养殖周期,带动均重上涨。

本周国内生猪重点屠宰企业开工率环比下降,周内平均开工率41.73%,较节前一周下降3.75个百分点。元旦假期过后,下游备货需求减少,叠加随着猪价上涨、屠宰企业采购成本提升,猪肉订单减少,导致开工率下降。

国家统计局1月9日发布的数据显示,2025年12月份,猪肉价格同比下降14.6%,影响CPI下降约0.2个百分点;环比下降1.7%,影响CPI下降约0.02个百分点。

国信期货认为,元旦节后,消费阶段性转淡,屠宰端对高价接受一般,同时,集团场月初先缩量后小幅回升,且散户大猪有一定惜售心理,供需双减使得屠宰量走低,但猪价震荡,反映供需力量大体处于平衡状态。往后来看,1月下半月国内消费将进入年前备货旺季阶段,届时屠宰需求将大幅增加,考虑集团场12月出栏计划有所减少,后期中小散生猪供应是决定节前供应能力的关键。考虑12月二育猪的滞后供应,及目前肥标猪价差走弱的现实,旺季不太可能有较大的供需失衡的情况。

信达期货认为,短期来看,当前距离春节还有一个多月时间,而元旦后市场需求转入常规阶段,缺乏显著利好因素支撑。进入1月中下旬,春节气氛渐浓,下游备货陆续启动,对行情或将形成一定提振。

卓创资讯预计未来一周全国行情或呈震荡微跌态势。供应方面,未来一周生猪出栏量或逐步小幅度增加,对行情有利空影响。但养殖集团仍然有抗跌情绪,加之大猪供应暂时偏少,猪价跌幅或受限。需求方面,目前屠宰量增幅有限,对行情的支撑效果不足。当前大猪价格较高,二次育肥补栏节奏放缓,二育需求支撑力度亦不足。

来源:澎湃新闻

点评:近期猪价小幅上行,生猪均重走高、屠企开工率回落,12月猪肉价双降影响CPI,机构预判短期震荡微跌,中下旬备货提振,节前供需无大幅失衡。