点击蓝字 关注我们

在 AI 算力需求爆发的 2026 年,北交所 “算力服务第一股” 并行科技(920493)抛出的股权激励计划,是一次常规的人才激励,也是对算力竞争的一次战略布局。

作为深耕算力服务 18 年、服务过探月工程、火星探测等国家级项目的专精特新 “小巨人” 企业,并行科技此次 146.535 万份股票期权的授予,背后藏着怎样的发展逻辑?又能否为行业提供股权激励的参考样本?

并行科技 2026 年股权激励计划以 “股票期权” 为核心工具,从激励对象、规模、行权条件等维度,构建了一套兼顾短期激励与长期绑定的机制,每一个细节都紧扣 “算力服务企业” 的业务特性。

1. 激励对象:27.78% 员工覆盖率,向核心技术岗倾斜

计划覆盖 120 名激励对象,占公司 432 名员工总数的 27.78%,分为三大类:

核心管理层:仅董事长、总经理陈健 1 人,获授 2 万份期权,占计划总量的 1.36%,占总股本的 0.03%。

这一比例远低于行业平均水平,体现出 “不向高管过度倾斜” 的导向,避免股权集中于少数人。

核心员工61 人(51 名已认定 + 10 名拟认定)合计获授 120.345 万份,占计划总量的 82.13%,占总股本的 2.02%。

结合并行科技的业务属性,这类人群大概率是掌握算力调度、智算云平台搭建、超算应用支撑等核心技术的工程师团队 。目前并行科技的 “并行智算云” 已部署 DEEPSEEK、智谱等主流大模型,核心技术人员的稳定性直接决定平台迭代速度。

关键影响员工58 人获授 24.19 万份,占计划总量的 16.51%,可能涵盖市场拓展、客户服务等岗位。算力服务的客户多为科研机构、大型企业,需要专业团队对接需求,这部分人员的留存同样关键。

这种分配结构,完美契合算力行业的特点 —— 核心技术岗占比超 80%,远高于普通制造业股权激励中管理岗的占比,凸显出 “技术人才是第一生产力” 的认知。

2. 规模与价格:2.45% 总股本占比,定价兼顾激励性与安全性

总计拟授予 146.535 万份股票期权,占公司总股本 5970.9405 万股的 2.45%。

叠加 2022 年、2024 年仍在实施的股权激励计划,公司全部有效期内的激励股权累计不超过总股本的 30%,符合北交所《监管指引第 3 号》的上限要求,未过度稀释股东权益。

行权价格为135 元 / 股的,是基于多维度测算:

o 较公告前 1 个交易日均价(140.12 元)折让 3.65%;

o 较前 20 个交易日均价(135.38 元)折让 0.28%;

o 较前 120 个交易日均价(155.05 元)折让 12.93%。

这一价格保留了激励性,若未来公司股价随算力业务增长而上涨,激励对象可通过行权获得差价收益;

避免了 “低价送股” 的争议,尤其是前 20 个交易日均价接近行权价,体现出对现有股东利益的保护。

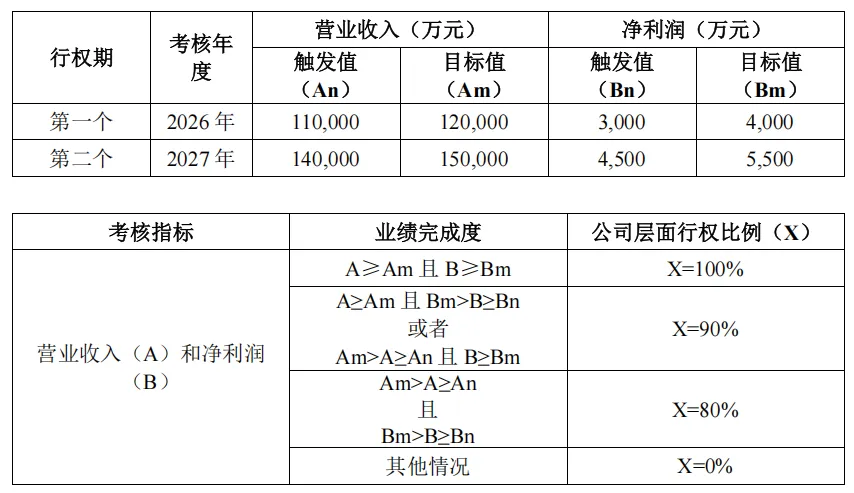

3. 行权条件:“营收 + 净利润” 双指标,暗含高增长预期

计划设置 2026 年、2027 年两个考核年度,分两期行权(每期 50%),行权条件需同时满足公司层面与个人层面要求,且指标设定极具挑战性:

并行科技 2024 年才实现扭亏为盈,当年营收 6.546 亿元,净利润 1205.67 万元;2025 年前三季度营收 7.34 亿元,净利润 840.8 万元。若要达成 2026 年营收 12 亿元、净利润 4000 万元的目标,意味着:

2026 年营收需较 2024 年增长 83.3%,年均复合增长率超 35%;净利润需较 2024 年增长 231.8%,盈利能力大幅提升。

这样的高目标,一方面源于算力行业的爆发式需求 —— 据沙利文报告,并行科技在 “中国通用超算云服务市场” 排名第一,随着 AI 大模型训练、智能制造仿真等需求增加,市场空间持续扩大;另一方面也倒逼团队聚焦核心业务,避免盲目扩张。

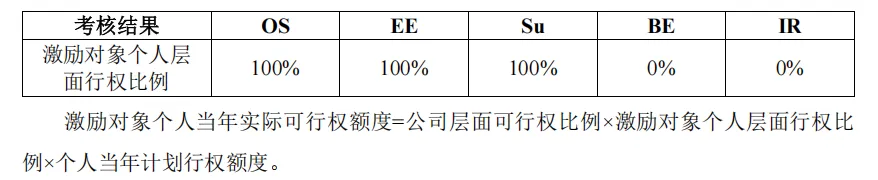

个人层面则通过 OS、EE、Su、BE、IR 五档考核,将行权比例与个人绩效强绑定,BE 及以下档次(大概率为绩效不达标)行权比例为 0,确保 “激励给有贡献的人”。

二、 算力企业股权激励的“共性与个性”

并行科技的计划并非孤例,而是算力行业股权激励趋势的缩影。对比同赛道企业(如光环新网、优刻得等)的股权激励方案,可清晰看到行业共性与并行科技的个性差异。

1. 行业共性:技术岗占比高、业绩指标偏成长型

算力服务属于技术密集型行业,企业的核心竞争力在于算力资源整合能力、技术迭代速度,因此股权激励呈现两大共性:

激励对象向技术岗倾斜:头部企业的股权激励中,技术岗占比普遍超 60%,如优刻得 2024 年股权激励计划中,核心技术人员占比达 75%,与并行科技的 82.13% 相近,远高于传统 IT 服务企业(约 50%)。

业绩指标侧重营收与研发投入:由于行业仍处于成长期,多数企业将 “营收增长率” 作为核心考核指标,部分企业还会加入 “研发投入占比”—— 毕竟算力技术更新快,需要持续投入研发。

例如光环新网 2025 年股权激励计划中,除营收目标外,还要求研发投入占比不低于 8%。

2. 并行个性:低高管占比、无预留权益,聚焦 “当下核心团队”

与同行相比,并行科技的计划有两个明显差异:

高管获授比例极低:1.36% 的高管占比,远低于光环新网(高管占比约 10%)、优刻得(约 8%),体现出 “去中心化” 的激励思路,更注重团队整体战斗力,而非少数高管的绑定。

无预留权益:此次为一次性授予,不预留期权份额。这与行业内 “预留 10%-20% 权益用于后续人才引进” 的常规操作不同,可能源于并行科技对现有团队的信心 —— 毕竟公司已服务数万客群,核心团队相对稳定,短期内无需大量引进外部人才;也可能是为了避免预留权益导致的股权稀释争议。

这种个性选择,与并行科技的发展阶段密切相关:作为 2023 年才登陆北交所的企业,目前正处于 “巩固现有优势、提升市场份额” 的阶段,现有核心团队已具备支撑业务增长的能力,无需通过预留权益吸引外部人才,聚焦当下团队更能提升执行力。

3. 从 “超算” 到 “智算”,需要团队长期投入

并行科技的业务已从传统超算云服务,延伸至智算云服务 —— 其 “并行智算云” 不仅提供算力资源,还能为客户提供大模型训练、微调的全流程支撑,这需要技术团队持续迭代平台功能,绝非短期能完成。

股权激励的 36 个月有效期(12 个月等待期 + 24 个月行权期),恰好与智算云平台的迭代周期匹配:2026-2027 年是平台优化的关键期,通过行权条件绑定营收与净利润目标,能推动团队聚焦客户需求,提升平台的商业化能力。

例如,若要达成 2027 年 15 亿元营收目标,并行科技需要拓展更多像 “探月工程” 这样的大型项目,或服务更多中小企业的算力需求,这都需要团队长期深耕。

此外,计划的会计处理也体现出 “稳健性”:3483.82 万元的总摊销费用,将在 2026-2028 年分别摊销 2235.74 万元、1161.01 万元、87.07 万元。以 2024 年 1205.67 万元的净利润为基数,2026 年摊销费用占净利润的比例约 185%,看似较高,但随着 2026 年净利润目标(4000 万元)的达成,摊销费用占比将降至 55.9%,对利润的影响逐步减弱,不会对公司现金流造成过大压力。

三、 总结与启示

并行科技的计划虽设计完善,但仍需关注潜在风险;同时,其经验也为其他算力企业提供了可借鉴的启示。

1. 潜在风险:高目标能否落地?离职处理是否严格?

业绩达标风险:2026-2027 年的营收、净利润目标增速超 35%,若未来算力行业出现产能过剩,或公司未能拓展足够多的大客户,可能导致行权条件无法达成,激励效果大打折扣。

人才流失风险:计划规定,激励对象主动辞职、合同到期不续约等情况,未行权期权将被注销。这一规定虽严格,但算力行业人才流动性强,若竞争对手开出更高薪酬 + 股权激励的组合,仍可能导致核心人员离职 —— 毕竟期权需行权才能获得收益,而现金薪酬的吸引力更为直接。

2. 行业启示:三个 “紧扣” 打造有效激励

并行科技的计划为算力企业提供了三个关键启示:

紧扣业务特性分配股权:技术岗占比超 80%,而非盲目向高管倾斜,符合算力行业 “技术驱动” 的本质,其他企业可参考这一比例,避免 “激励错配”。

紧扣发展阶段设定目标:基于自身扭亏为盈后的增长节奏,设定年均 35%+ 的营收增速,而非盲目对标行业头部企业,确保目标 “跳一跳够得着”,既具挑战性又能激发动力。

紧扣合规性设计条款:从定价依据到会计处理,再到离职人员期权注销规则,均严格遵循北交所《监管指引第 3 号》,避免因合规问题导致计划终止 —— 这一点对北交所、科创板的科技型企业尤为重要。

华扬资本成立19年来,我们以丰富的人力资源经验,独特的动态优化激励技术,严格资本市场合规,精湛处理股份支付、财税处理细节,成为股权激“正规军”领先品牌。迄今已累计培训企业客户超过万家,深度辅导服务企业超过700家,上市公司超过80家。在三十多个重点行业,积累了丰厚的实战经验。

欢迎添加股权激励专家股哥,免费获取1小时股权顶层设计、股权激励等咨询服务!