需要下载报告的朋友,可以扫下方二维码付费成为会员,20万+份完整版报告,随意下载,不受限制,报告涵盖全行业。星球针对各行业做了合集系列,合集系列保持更新。客服微信:xat0888

(公众号资源有限,仅能展示部分少数报告,加入星球获取更多精选报告)

专业/及时/全面的行研智库

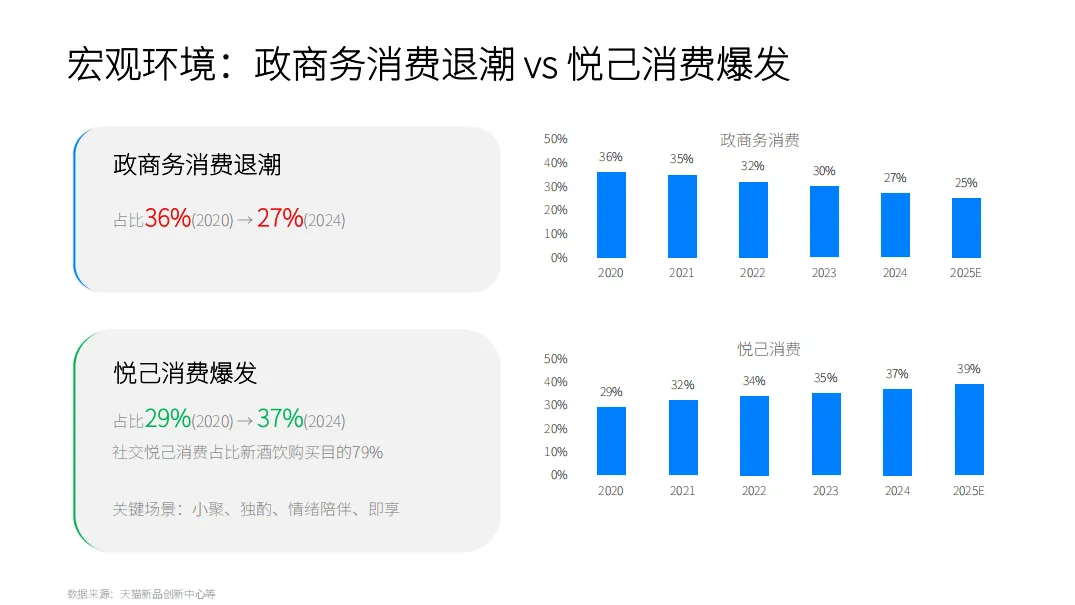

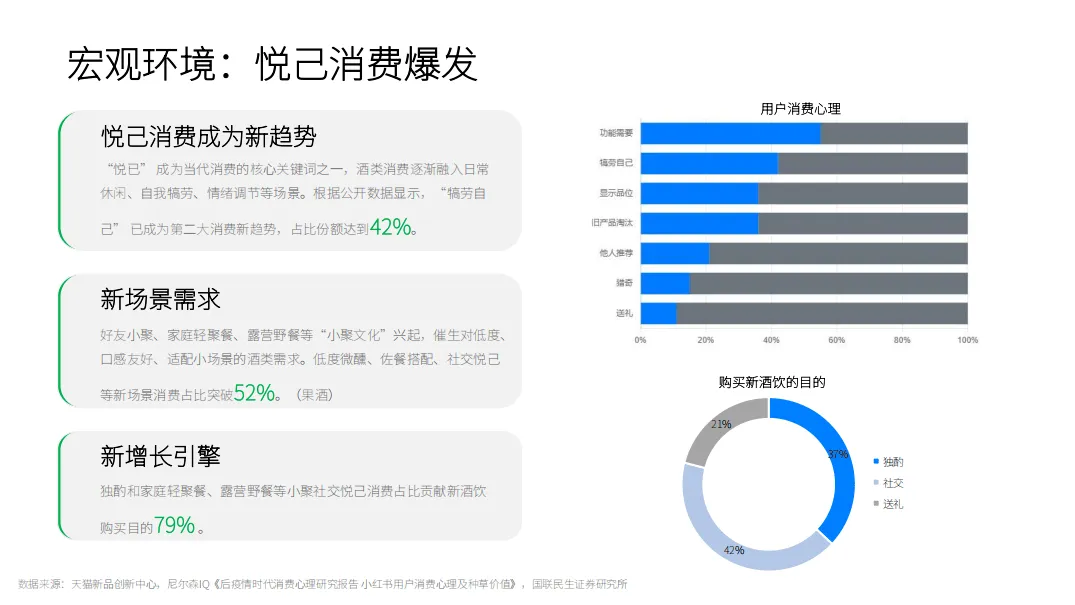

新酒饮行业正迎来结构性增长机遇,成为酒类市场的核心增量赛道。行业变局的核心在于消费重构与场景迁移,政商务消费持续退潮,而以悦己、社交为核心的消费需求爆发,小聚、独酌、情绪陪伴等场景成为主流,社交悦己消费占新酒饮购买目的的79%。

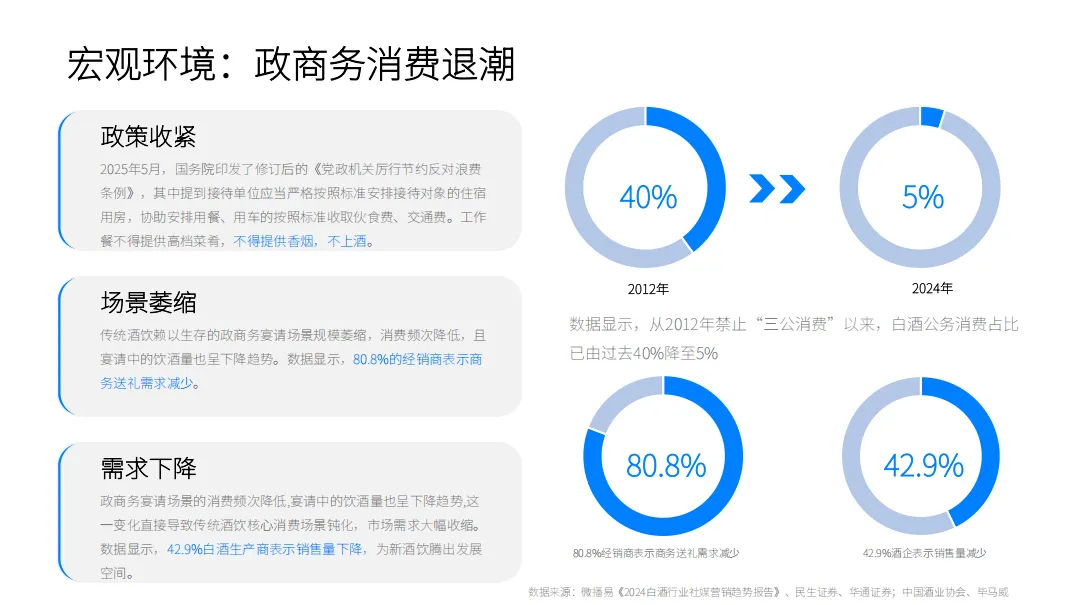

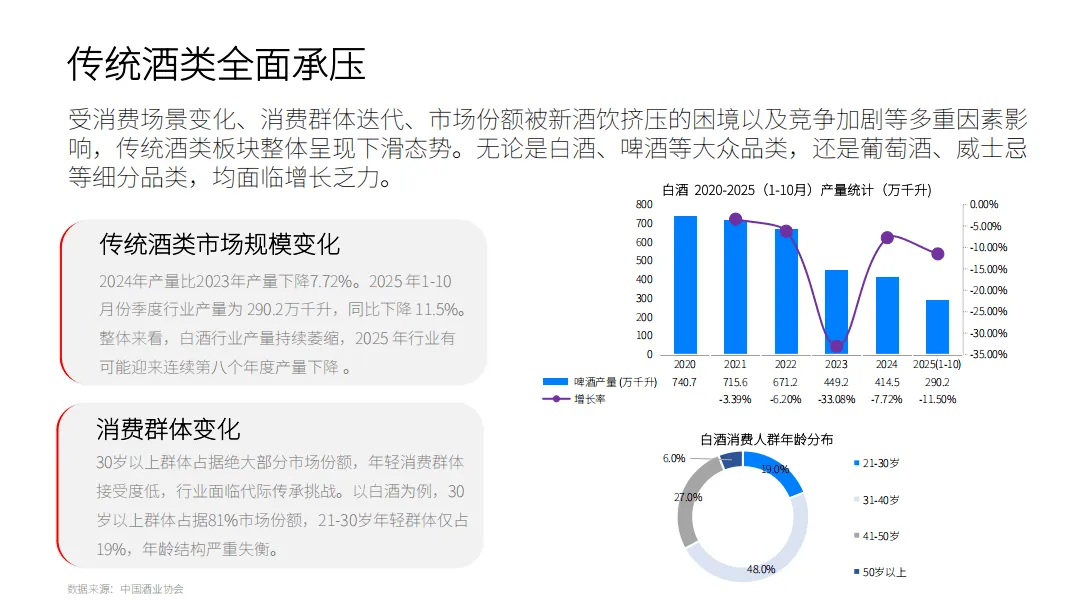

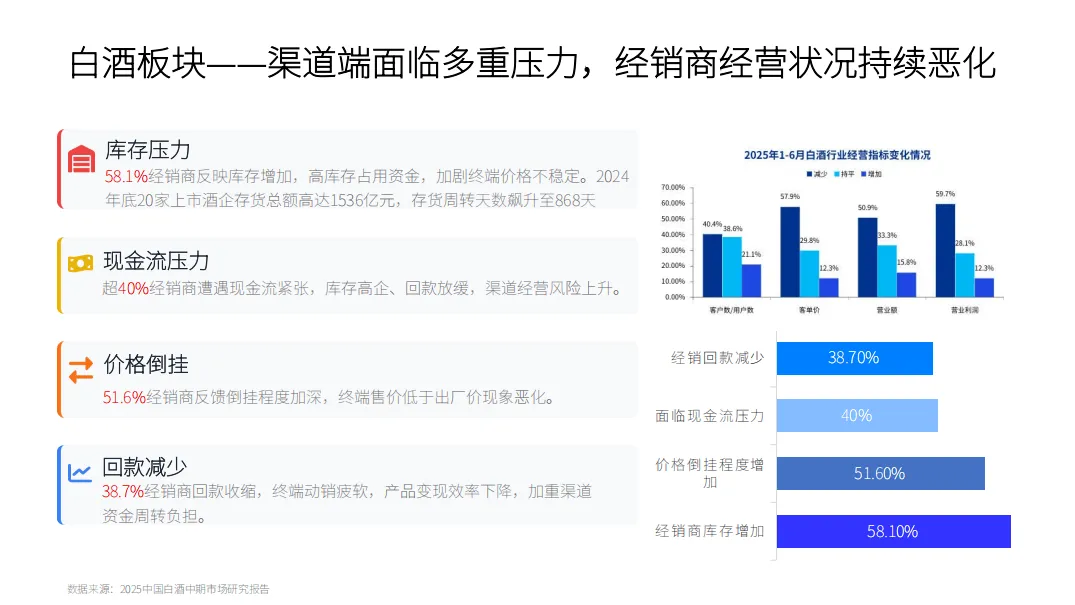

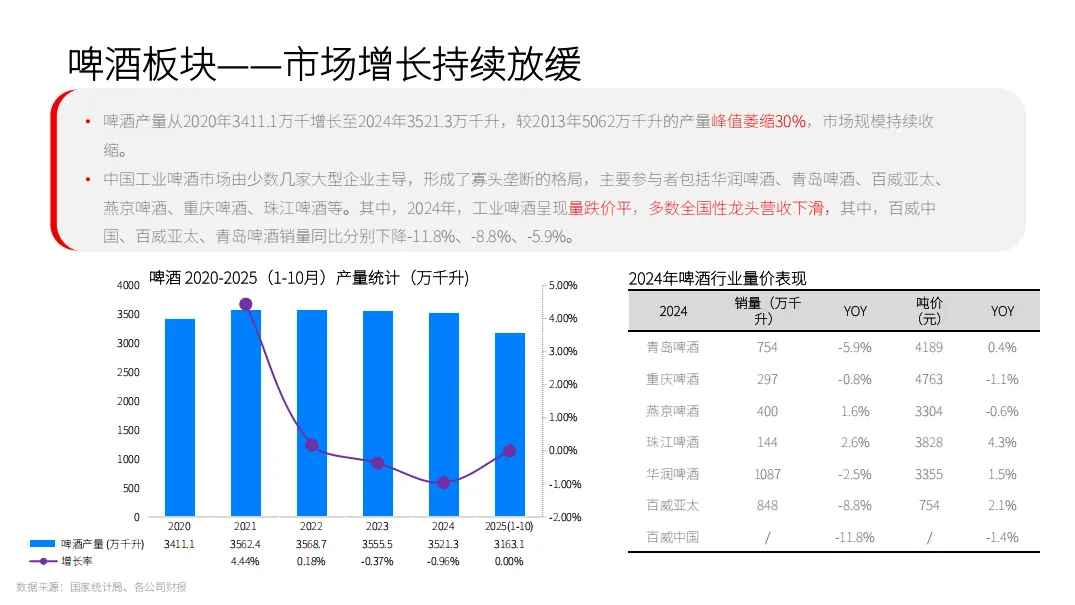

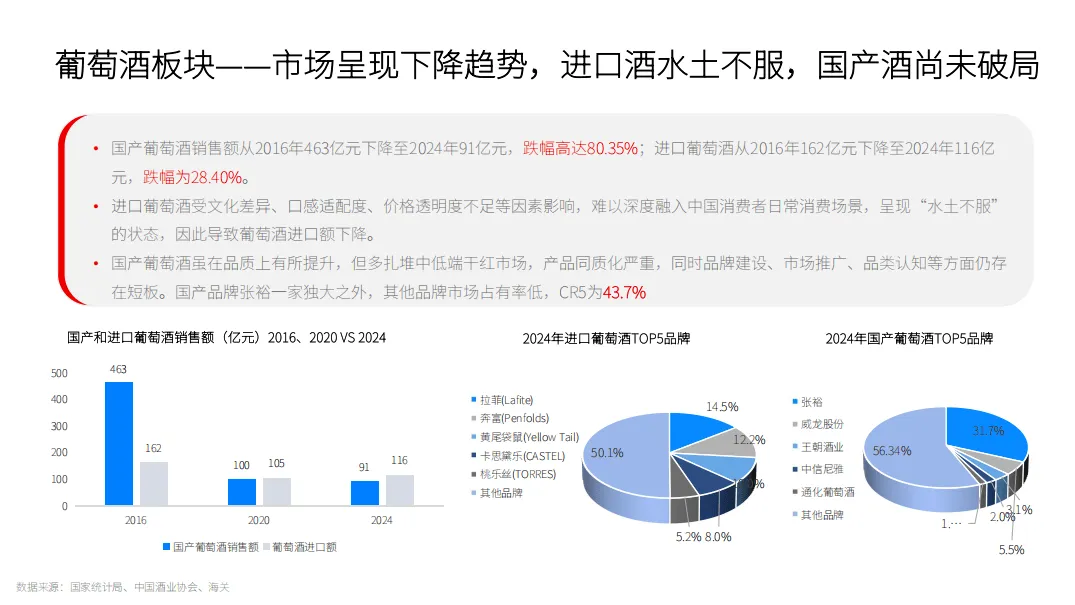

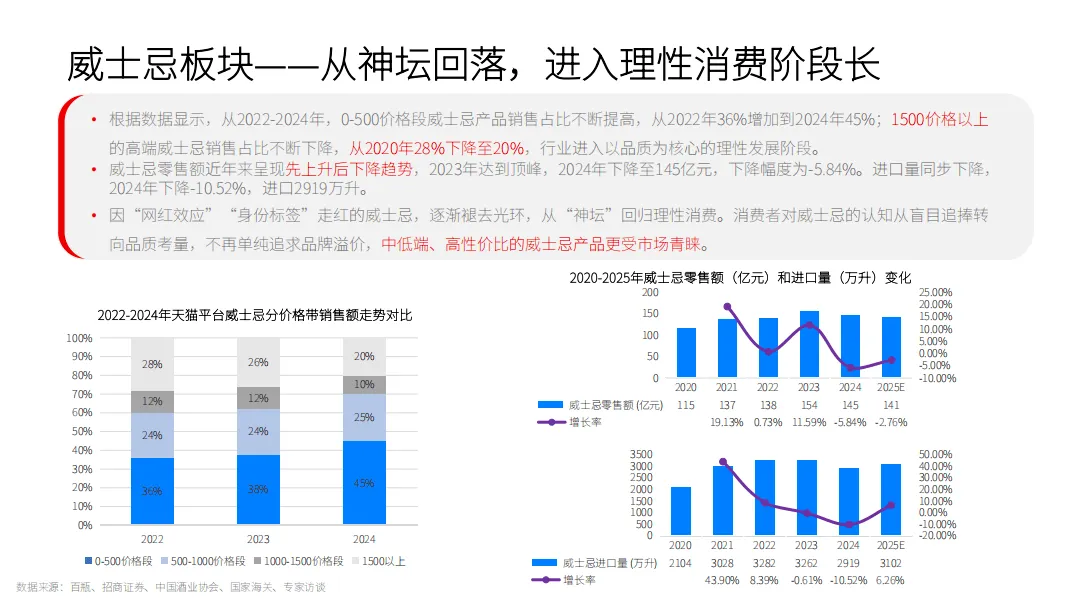

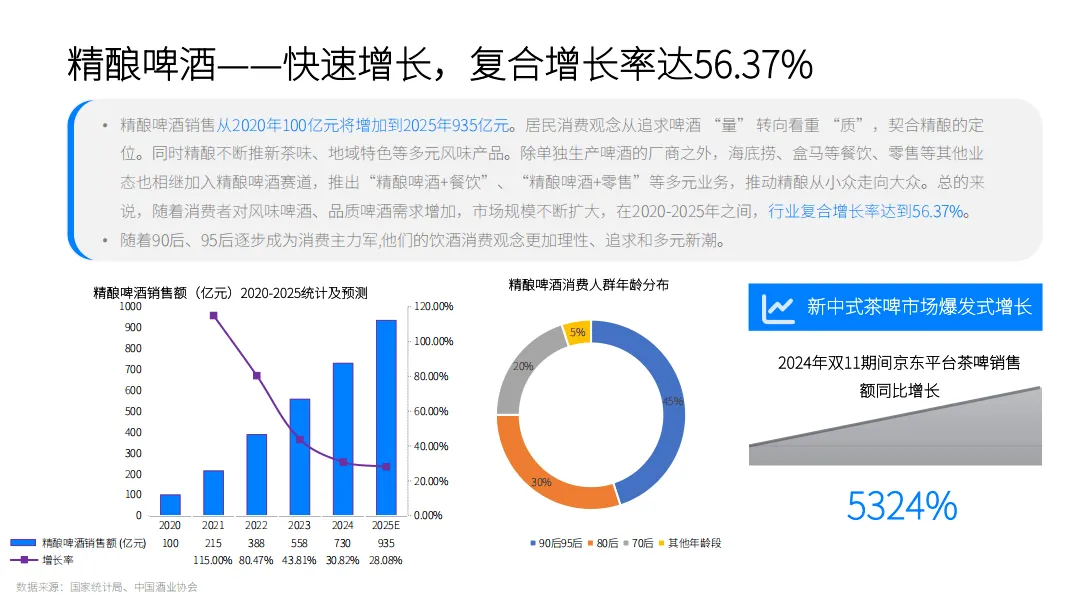

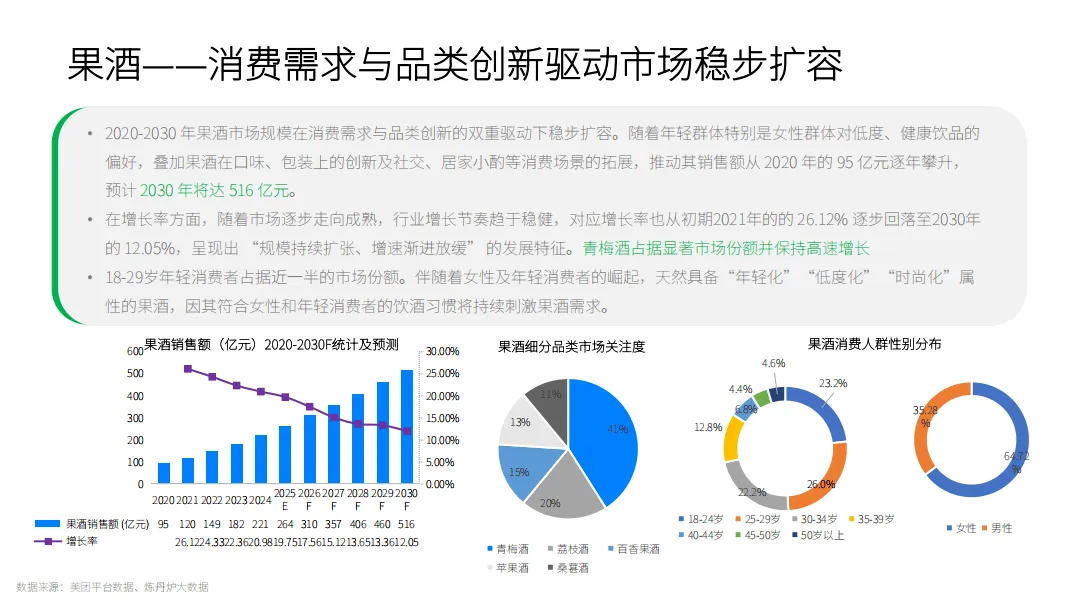

传统酒类全面承压,白酒、啤酒等品类产量持续下滑,消费群体年龄结构失衡,渠道面临库存高企、现金流紧张等多重压力。与此同时,新酒饮赛道规模快速扩容,精酿啤酒、果酒、RTD即饮酒等细分品类表现亮眼,2020-2025年复合增长率分别达56.37%、22.69%和14.52%,形成对传统酒类的场景替代效应。

日本“失落30年”的酒饮变迁提供重要启示,低度化、多口味、便利化成为趋势,轻奢酒饮与新型品类逆势增长。三得利、麒麟等日本品牌的成功经验显示,技术创新、核心大单品聚焦、场景化营销与全渠道渗透是关键。

中国新酒饮行业历经探索期、品牌化起步期,现已进入全品类爆发的发展期,2025年市场规模预计达1351亿元。行业呈现健康化、高端化、多元化趋势,3-8度饮料化低度酒成为主战场,品类边界逐渐模糊,功能化产品快速增长。

场景方面,酒类消费从传统商务宴请等四大场景,向家庭晚酌、新商务、城市小聚等六大新场景迁移,饮酒时间与空间不断拓展。消费人群涵盖年轻人、职场白领、中年控量人群、女性消费者等五大类,不同人群在品类偏好与场景适配性上呈现差异化特征。

渠道格局发生深刻变革,便利店、零食量贩、即时零售等成为核心增长通路,形成“即时化×便利化×囤货化”的多元渠道体系。经销商群体呈现分化态势,运营型模式逐渐成为主流,商品管理、供应链、终端触达等能力成为核心竞争力,厂商关系从推式分销转向拉式运营的合伙模式。

未来,新酒饮行业将持续向自我取悦、非餐场景扩容、女性与家庭主导、酒单化组合、多元渠道协同、场景共建方向演进,成为后繁荣时代年轻人的必然选择。

以下为报告节选内容

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

全球行业报告库让你时刻了解行业现状、市场特征、企业特征、发展环境、竞争格局、发展趋势。

附报告覆盖行业范畴

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。