2025年,有多家上市公司进行了重整,这些陷入财务困境但具备“经营价值” 的企业获得了重生机会,也为正在正在泥潭中挣扎的企业提供了样板。

重整,全称“破产重整”,是《企业破产法》规定的三大破产程序(重整、和解、清算)之一。其核心是在法院主导下,通过调整债权人、股东、投资人等各方利益关系,重整的本质是“给企业一次重生的机会”——并非简单的债务减免或单纯的股权转让,而是通过债务重组、股权调整、资产注入等结构化方案,同步解决企业财务危机与经营困境,平衡各方利益,避免企业走向“清算倒闭”(清算意味着企业资产被拍卖、员工失业、债权人损失离去)。对A股上市公司而言,重整还具备“保壳”的特殊价值,通过重整可避免因连续亏损、债务违约等触发退市,同时引入产业资源实现主业升级。监管层也明确禁止“保壳式重整”(仅通过债务减免维持上市,无实质经营改善,《上市公司监管指引第11号》)。

这些企业的破产原因主要是宏观与行业周期影响、自身的战略失误(要么是大环境不好,要么是自己不够好)。

重整模式

产业主导型,国资平台+行业龙头成为重整主力,例如新疆商贸物流入主ST新研(农机领域)、金科股份引入产业投资人,核心强调资源注入与管理提升双驱动。

多元清偿型,采用“现金+以股抵债+信托受益权”组合模式,典型如金科股份处理1470亿元债务,对小额债权实行高比例现金清偿,大额债权则通过信托和债转股方式解决。

分期支付型,如ST金科通过分期支付机制吸引战略投资。注册有效期延长至48个月,允许分期发行股份。

不得不提的资本公积金转增

《上市公司监管指引第11号——上市公司破产重整相关事项》第7条规定:“重整计划草案中出资人权益调整方案涉及资本公积金转增股本的,应当充分说明实施资本公积金转增股本的原因、必要性及合理性,根据转增股票用途及目的审慎确定资本公积金转增股本数量,资本公积金转增比例不得超过每十股转增十五股。”

在15家上市公司重整过程中,14家均通过资本公积转增股本筹集核心偿债资源,且转增形成的股票绝大多数不分配给原股东,而是直接用于清偿债务或出售给投资人,主要用于“以股抵债”或由投资人受让,上市公司重整普遍依赖股权资源化解债务,兼顾引入新资金与优化资本结构。

这些转增比例普遍较高,大多顶格转增,其中ST金刚、ST聆达达到每10股转增15股的上限,大规模转增才能实现债务覆盖与经营再生。

除ST景峰涉及控股权变更、ST聆达因历史问题未调整原控股股东股份外,绝大多数方案明确“转增股票不向原股东分配”。理论上,债务人达到破产界限时出资人权益已趋于零值,但考虑到公众公司股东(尤其是控股股东)对企业经营及上下游资源更了解,方案通过部分调减而非完全清零股东权益,既借助原股东力量化解债务。

清偿方案——有财产担保债权

以现金清偿为主,多数企业在担保财产评估值范围内安排现金一次性或分期清偿;“留债安排”如ST中装、ST张股等设置5-8年留债期限,适用优惠利率(LPR下浮),平滑现金流压力。比如*ST交投为代表,通过子公司在原协议下继续履行偿付义务,将特定担保债务剥离出重整主体。

清偿方案——普通债权清偿方案

小额债权设置5万至100万不等的现金全额清偿上限,“以股抵债”是主流,除了*ST亚太外,其余企业均采用转增股票抵偿债务,抵债价格多介于6元至20元/股之间。清偿率分化,有多有少,*ST新研仅5%的以股抵债清偿率,ST炼石100%清偿。

*ST名家对超大规模债权采用“应收账款追收”方式,*ST亚太对大额债权实行现金打折一次性清偿,少见。

差异主要在于博弈和谈判。

职工债权一般都全额清偿,税收债权就不一定了,没有详细统计。

信托工具用得好

6家公司信托受益权成为重要清偿工具,其底层资产主要包括应收账款与存货(如*ST三圣)、实物资产(房产,如*ST宁科)、股权(如*ST美谷)。这些企业将未来处置难度大或价值不确定的资产打包设立信托,债权人获得信托受益份额——这不仅让重整后的主体轻装上阵,还将资产处置的专业工作与风险转移给信托计划,是精巧的风险再分配机制。

(比如2024年重整落地的东方园林,由中国外贸信托与中信信托作为双受托人,设立“中信信托-东方园林破产重整专项服务信托”,并借助2025年北京股权信托财产登记试点政策,仅用2天便完成全国首单试点项目落地)

*ST名家对超8055万元的大额债权未设信托,而是采用“以应收账款抵债”并由公司原团队继续催收。积极作用在于节约信托设立与管理成本,且激励机制更直接(公司催收成功直接利于自身声誉与后续责任),但法律风险亦显著,因风险未彻底隔离,若应收账款大面积坏账,可能引发债权人对重整计划执行的新争议。

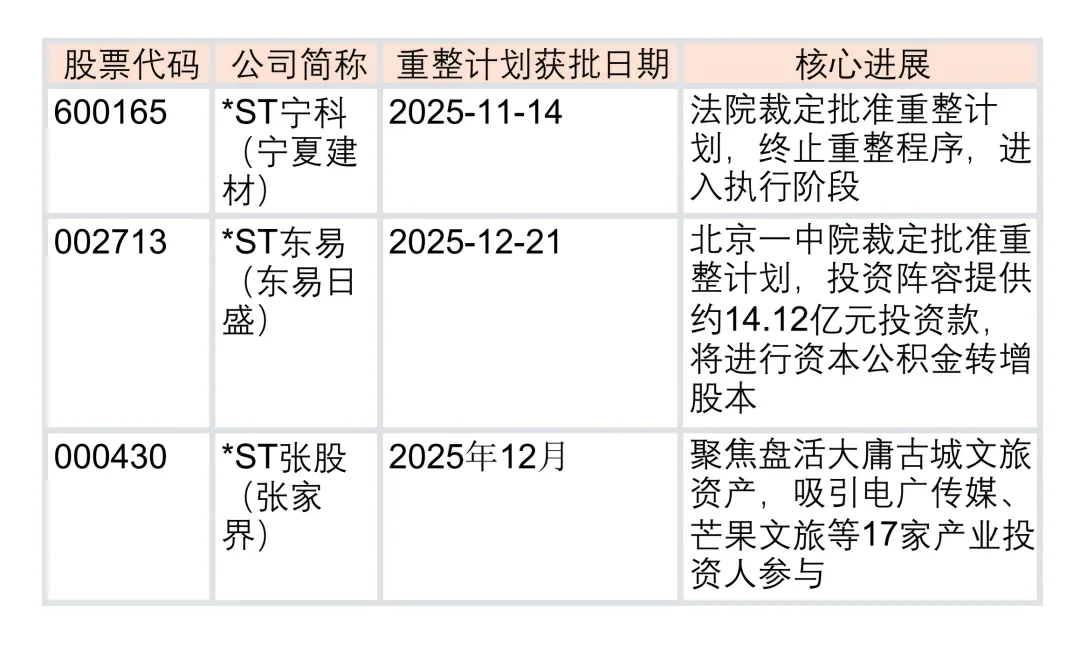

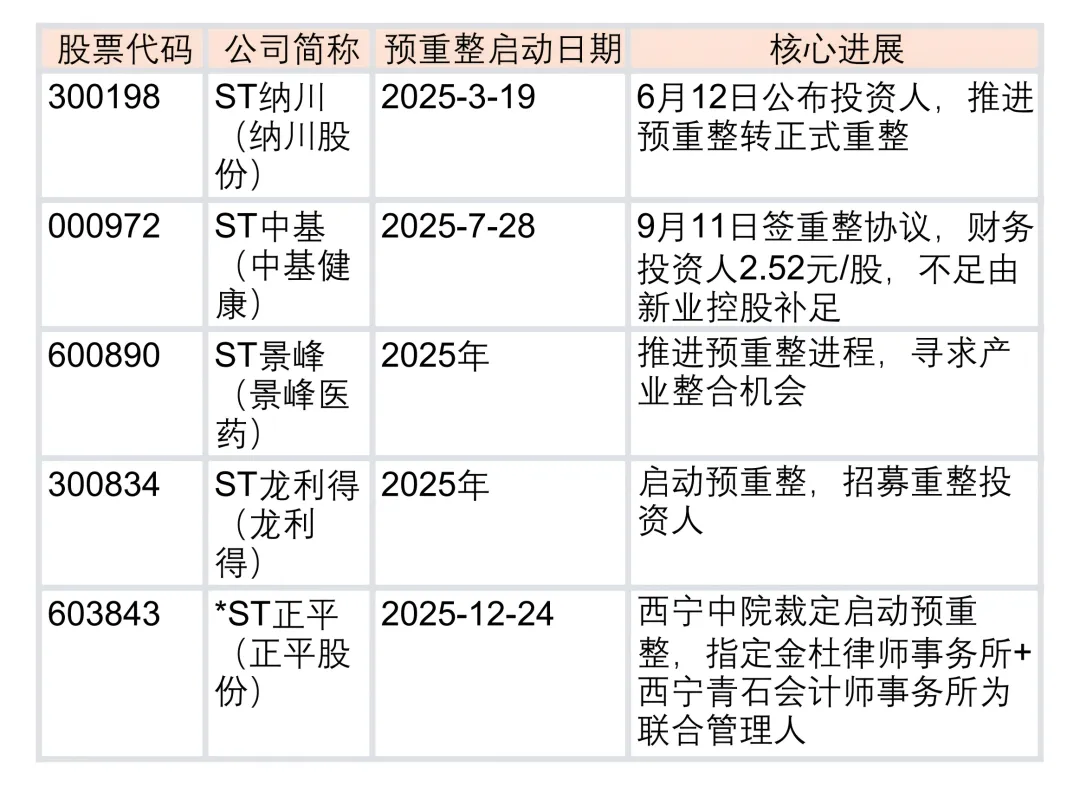

2025年A股上市公司重整名单