点击蓝字可关注!☝️

2026年1月,国家能源局明确“十五五”期间核电装机将突破1.5亿千瓦,较2025年底翻倍。与此同时,中核集团宣布“华龙一号”海外第4台机组在阿根廷正式开工——中国核电正迎来新一轮“国内加速+出海扩容”双轮驱动周期。

在这场关乎能源安全与高端制造自主可控的战略进程中,中国一重再次站在舞台中央。作为我国唯一能成套提供百万千瓦级核反应堆压力容器的企业,它不仅是“华龙一号”核心装备的“摇篮”,更是打破欧美700吨级锻件垄断、实现世界最大核电转子自主量产的“国之重器”。

然而,光环之下暗流涌动:2025年11月,原董事长陆文俊因涉嫌受贿被逮捕,公司治理风险浮出水面。一边是国家战略订单饱满,一边是内部合规警钟长鸣——这家老牌央企,正经历一场“技术自信”与“管理信任”的双重考验。

一、核心业务:聚焦高端,剥离非主业

“十四五”以来,中国一重坚决剥离亏损及非主业资产,将资源集中于三大核心板块:

核电装备:反应堆压力容器、蒸汽发生器、稳压器等核岛一回路主设备,国内市占率超80%; 石化装备:大型加氢反应器、煤化工容器,技术达国际先进水平; 高端材料:特种锻件、镍基合金,支撑航空、能源等关键领域。

其中,核电是战略支点。公司是中核集团、中广核长期独家/核心供应商,深度绑定“华龙一号”“国和一号”等自主三代核电项目,并随中核出海至巴基斯坦卡拉奇、阿根廷阿图查等海外工程。

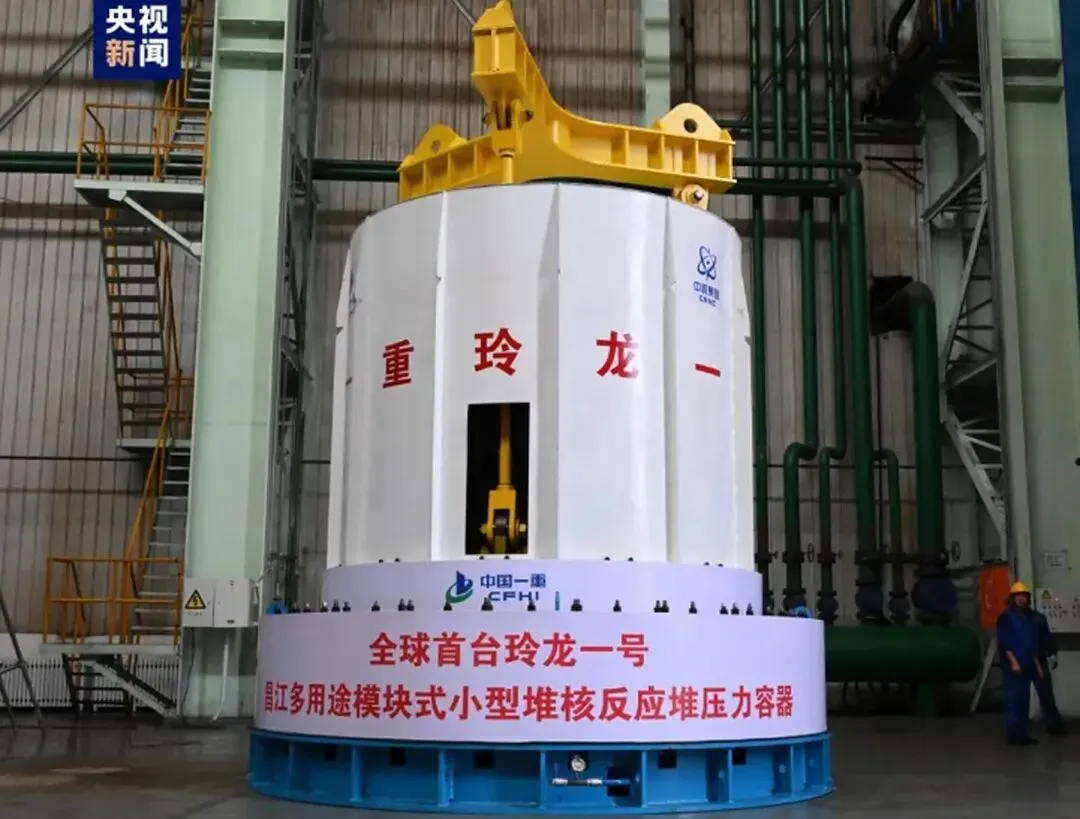

2025年,公司成功交付全球首台“玲龙一号”小型堆压力容器,标志其在模块化小堆赛道率先卡位。

二、技术实力:突破“卡脖子”,成果落地

成功研制全球首台“玲龙一号”(ACP100)小型堆反应堆核心模块; 突破GH3230镍基合金压力容器锻件等40余项“卡脖子”技术; “华龙一号”首堆工程获国防科技进步一等奖; 拥有世界领先的万吨级水压机与3800mm高架中厚板生产线,保障重大装备自主可控。

尤为关键的是,2025年初,公司实现700吨级核电转子锻件量产,成为全球仅有的两家具备该能力企业之一,彻底终结欧美高价垄断历史。

三、财务分析:营收稳健,盈利改善,现金流健康

中国一重近年财务呈现“收入稳中有升、利润持续修复、现金流显著优化”特征。以下是截至2025年的最新财务数据概览:

3.1 营收与利润

3.2 成本控制与费用结构

3.3 现金流与负债情况

关键观察:公司已从“保生存”转向“谋发展”,盈利质量提升主要源于高毛利核电订单占比提高(2025年核电板块毛利率超20%)及低效资产出清。经营活动现金流量净额连续四年增长,显示回款能力和运营效率持续改善。

四、重大风险:董事长被逮捕,治理受拷问

2025年11月19日,公司公告:原董事长陆文俊因涉嫌受贿罪被执行逮捕。虽公告称“生产经营正常,董事会运作未受影响”,但事件暴露央企治理与合规风险,短期引发市场对管理层稳定性的担忧。

值得注意的是,公司已由董事张文平代行董事长职责,日常经营由高管团队维持,业务连续性暂未受损。但如何重建投资者信任,仍是长期课题。

五、老张看一重:大国重器,值不值得信?

很多人问我:中国一重这种“又慢又重”的央企,净利润才2个多亿,市值不到200亿,到底有没有看头?

我的回答是:别用消费股的尺子量制造国之重器。

先说结论:短期看治理修复,中期看核电放量,长期看技术定价权。这三关,一重正在一关关过。

第一,治理风险确有冲击,但业务底盘极稳。董事长出事是黑天鹅,但公司不是靠一个人运转的——核反应堆压力容器这种产品,从图纸到交付要3–5年,客户只认资质、工艺和历史记录。中核、中广核不会因为换了个董事长就换供应商。目前生产一切正常,订单照常交付,说明体系大于个人。只要后续新班子能强化合规、引入市场化机制(比如股权激励),信任就能重建。

第二,核电周期已明确上行,一重是最大受益者之一。国家能源局最新口径,“十五五”末核电装机要冲1.5亿千瓦,意味着未来6年至少新开工40台机组。按单台机组核心设备价值15亿元测算,仅国内就有600亿市场。而一重在核一级主设备领域市占率超80%且几乎无替代,妥妥的“卖铲人”。

更关键的是小堆(玲龙一号)。它不像大堆那样受厂址限制,可部署在海岛、矿区、边防,甚至出口“一带一路”国家。一重已拿下全球首台订单,若2026–2027年实现商业化复制,将打开百亿级新增量市场。

第三,也是最容易被忽视的一点:高端重型装备正在获得“安全溢价”。过去市场只看利润,但地缘政治下,国家愿意为“绝对可控”支付溢价。700吨级转子、镍基合金锻件……这些卡脖子环节一旦自主,就不会再交回国外。这意味着一重的技术壁垒,正从“成本竞争”转向“安全刚需”,估值逻辑可能从“制造业PE”切换到“战略资产PB”。

当然,挑战仍在:净利率仍低于2%,管理效率有待提升,市值长期低估也反映市场对其“央企病”的担忧。

但老张认为,在中美科技脱钩、能源安全压倒一切的背景下,像一重这样“闷头造国之重器”的企业,不该被遗忘。它或许不会暴涨,但只要核电不停、出海不止、治理不崩,时间会站在它这边。

--END--

⚠️ 免责声明:本文为博主个人观点,基于公开资料分析,不构成任何投资建议。股市有风险,决策需独立。

求点赞

求分享

求喜欢