2026年新年伊始,水泥行业产能优化调整进入密集落地期。这一现象背后有着明确的政策推动背景:原定截至2025年12月31日叫停补充产能,但因有部分省区重视程度不足,进展较慢,为加快规范产能工作进度,工业和信息化部原材料工业司又专门下发通知要求加快规范产能工作进度。

最新要求时间节点在《通知》中有明确界定:“具备条件的生产线所在企业要在2025年12月31日前按照现行政策对超出产能制定产能置换方案”;同时明确,以各省级工业和信息化主管部门受理产能置换方案为节点,并于2026年3月底前完成公告。对于2026年1月1日之后受理的补充产能项目按照现行产能置换政策中新建项目有关规定开展产能置换。

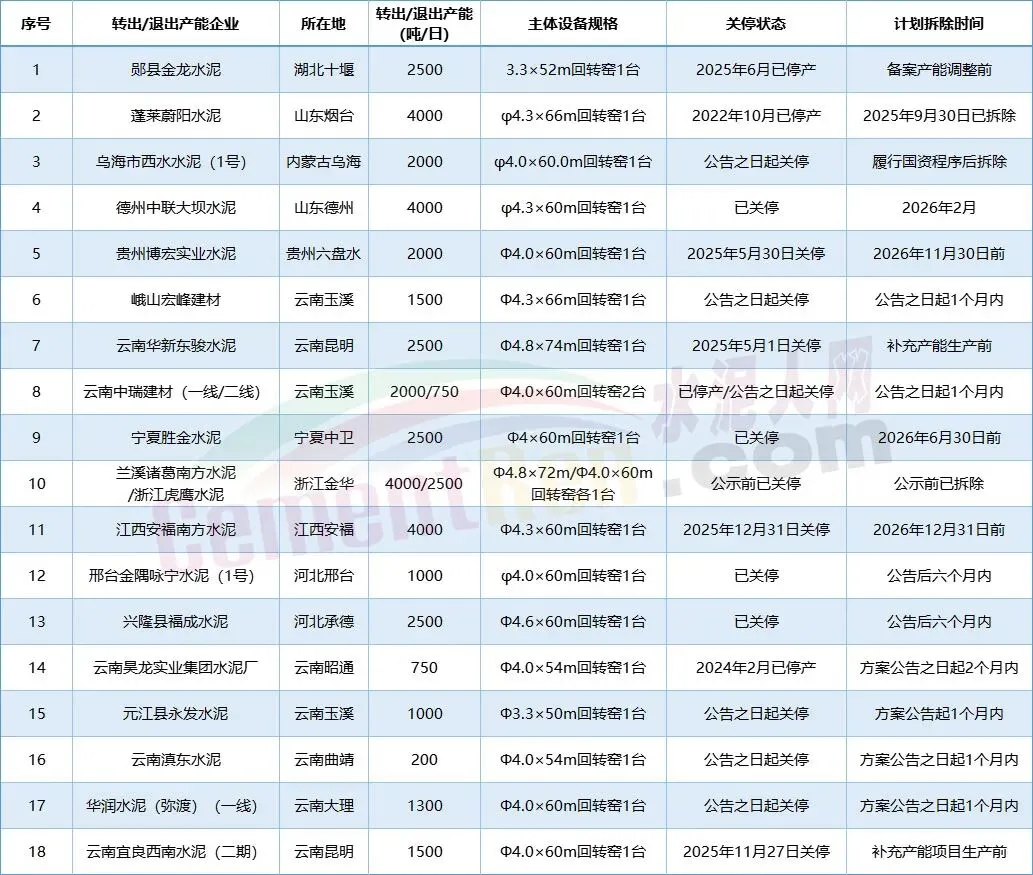

据水泥人网梳理,1月1日至1月9日,湖北、山东、内蒙古、云南、贵州、安徽、浙江、江西、河北等9省(自治区)工业和信息化厅陆续公示或公告了22项水泥熟料生产线补充产能置换方案,较首周新增7项,涉及23家水泥企业24条生产线补充产能,同时推动20条落后生产线退出,退出产能合计约1275万吨。

从补充产能分布来看,新年初的产能补充呈现“多点开花、龙头主导”的特征,华新水泥、冀东水泥、宁夏建材、中国联合水泥、红狮水泥、南方水泥、金隅集团等行业龙头企业成为产能优化的主力军。其中,云南省表现最为活跃,1月1日至9日公示公告9个项目补充产能置换方案,涉及盈江昆钢榕全水泥、宜良红狮水泥、华宁玉珠水泥、怒江昆钢水泥、彝良晨狮建材、昆钢鸿达水泥、红河州紫燕水泥、凤庆县习谦水泥、云南芒市西南水泥等9家企业;河北省于1月9日集中公告2项方案,涉及邢台金隅咏宁、兴隆县福成新型建材2家企业。跨省置换与集团内部产能整合仍是近期产能调整的重要模式。具体补充产能明细如下表所示:

来源:各省市自治区工信部门公开消息

从上述表格可见,龙头企业通过产能置换实现技术升级和区域布局优化,其中华新水泥在湖北区域的集团内部产能统筹、铜陵上峰水泥的跨省置换,以及河北金隅集团、云南西南水泥的区域内产能整合,均体现了行业产能优化的多元化路径,有效打通了不同区域、不同主体间的产能调整通道。

落后产能同步退出,为优质产能释放腾出空间

在产能补充的同时,落后产能退出机制同步发力,为优质产能释放腾出空间。1月1日至9日公示的退出产能涉及湖北、山东、内蒙古、贵州、云南、宁夏、浙江、江西、河北等9个省份的20条生产线,其中6条生产线明确公告之日关停,14条生产线已实现关停。10条生产线明确了2026年拆除退出时间表。值得注意的是,山东、云南、河北区域的产能退出工作推进迅速:

山东区域中,冀东水泥(烟台)项目所涉及的蓬莱蔚阳水泥4000吨/日生产线已于2022年10月因地方规划调整停产,2025年9月30日已完成主体设备拆除;新泰中联泰丰、平邑中联水泥的补充产能项目,均利用德州中联大坝水泥4000吨/日生产线的产能指标,该生产线已关停,计划2026年2月完成拆除。

河北区域1月9日公告的2个项目中,邢台金隅咏宁水泥1号生产线、兴隆县福成水泥生产线均已关停,分别计划于公告后六个月内、六个月内完成拆除。

云南区域新增的6个项目涉及7条退出生产线,其中云南昊龙实业集团水泥厂生产线2024年2月已停产,计划于方案公告之日起2个月内拆除;云南中瑞(集团)建材二线生产线2025年12月31日关停,计划2026年1月31日前拆除;元江县永发水泥、云南滇东水泥、华润水泥(弥渡)、云南宜良西南水泥等生产线均明确了公告后1个月内或补充产能生产前的拆除时限。

此外,江西安福南方水泥4200吨/日生产线将退出4000吨/日产能指标,用于西藏高争建材、西藏开投海通两家企业的产能补齐,既推动了东部地区落后产能退出,也助力了西部地区产能优化。

从置换比例来看,本次产能调整严格执行《水泥玻璃行业产能置换实施办法(2024年本)》要求,大气污染防治重点区域置换比例不低于2:1,非重点区域不低于1.5:1。对应转出/退出产能明细如下表所示:

来源:各省市自治区工信部门公开消息

所有公示/公告的项目均明确标注“非新建项目、合规化补充产能”,且未出现产能重复使用、违规享受奖补资金的情况,产能置换的合规性得到充分保障。

行业集中度提升,产能优化格局逐渐成型

行业分析人士指出,新年首周水泥产能置换的密集落地,是行业贯彻“严控增量、优化存量”政策导向的具体体现。龙头企业通过产能置换实现技术升级和区域布局优化,落后产能的有序退出则进一步提升了行业集中度。从区域分布来看,西南、华东地区成为产能调整的核心区域,这与当地基础设施建设需求和生态环保要求密切相关。随着后续产能置换方案的持续推进,水泥行业将逐步形成“产能布局更合理、技术装备更先进、环保水平更优越”的发展格局。

来源:水泥人网,转载请注明出处,如未经许可或未注明出处,将追究法律责任。

点击水泥人网e价格了解采购、价格信息!

点击水泥人网e价格了解采购、价格信息!

责任编辑:张秀英 17301152862(微信同号)