上周跟几位做实体的老板喝茶,聊起最近的资金压力,其中一位做外贸配件的张总叹了口气:“不是不想扩张,是真不敢轻易碰融资——怕踩坑,也怕政策看着好,实际落不到自己头上。”

其实不止张总,最近后台留言里,问得最多的也是刚出台的《支持小微企业融资的若干措施》:这政策到底能帮到我什么?我该怎么对接资源?会不会又是“看起来很美”?

今天就用大白话把这事儿说透,从政策里的真金白银,到已经落地的实操案例,再到你能马上用的对接路径,一次性给你理清楚。

先搞懂政策到底要解决啥

很多人看政策,只盯着“有没有钱”,但其实这次的23项措施,核心是在补小微企业融资的“三个短板”。

第一个是“拿不到”的短板:过去银行更愿意给熟客、大客户放款,很多从没贷过款的小微企业,连敲门的资格都没有。这次政策明确要加大首贷、信用贷投放,就是要给这类“白户”企业开一扇门。

第二个是“用不起”的短板:之前不少企业就算拿到贷款,也被各种附加成本拉高了实际利率。这次政策要求合理确定贷款利率,就是要把融资成本的水分挤出去。

第三个是“等不及”的短板:传统线下贷款审批慢,企业遇到订单、备货的急事儿,等贷款批下来,机会也没了。这次政策同时提了线上贷款和线下效率提升,就是要解决“远水解不了近渴”的问题。

说白了,这次的政策不是“撒钱”,而是在搭一个更公平的台子——让真正需要资金、有潜力的小微企业,能更顺畅地拿到低成本的钱。

这些领域的企业,政策先帮你

政策不是“大锅饭”,有几个重点领域,是这次明确要倾斜资源的,如果你是做这些行业的,机会会比别人多一层。

第一个是外贸类企业:不管是做出口加工的,还是做跨境电商的,只要你有真实的订单和回款记录,首贷、信用贷的申请门槛会更低。之前广州有个做家居出口的小微企业,就是凭着3个月的跨境电商流水,拿到了200万的信用贷,刚好赶上了海外的圣诞订单潮。

第二个是科技型企业:尤其是专精特新、高新技术企业,政策鼓励用知识产权质押贷款。简单说,就是你手里的专利、软著,也能当抵押物换钱。之前有个做芯片设计的小微企业,用两项发明专利,拿到了300万的质押贷款,刚好够支付研发团队的半年工资。

第三个是消费类企业:比如连锁零售、本地生活服务,只要你有稳定的现金流和门店数据,银行会更愿意给你批中长期贷。上海有个开社区生鲜店的老板,凭着5家门店的营收数据,拿到了500万的3年期贷款,用来开了3家新店。

如果你是这三类企业,现在就可以把自己的经营数据整理出来,这是你对接政策的“敲门砖”。

已经落地的案例,照抄就行

政策好不好,关键看落地。最近看到几个地方和银行的实操案例,你完全可以照着学。

先看地方政府的“搭台”案例:白云经开区搞了个政银企协同机制,简单说就是政府当“红娘”,把企业的需求和银行的产品精准对接。他们的做法很实在:

- 先给企业做“画像”:把企业的营收、纳税、专利这些数据整合起来,不用企业自己跑各个部门开证明;

- 再给银行开“绿灯”:政府和银行签协议,只要是推荐的企业,银行优先审批,还能享受风险补偿;

- 最后给企业“兜底”:如果企业遇到还款困难,政府会协调银行做无还本续贷,不让企业因为一次资金周转问题垮掉。

2025年1到9月,他们已经帮17家企业拿到了1.7亿的融资,其中有个做智能设备的高新企业,就靠着政府推荐,拿到了300万专利质押贷、3000万股权融资,还有500万的无还本续贷,刚好解决了扩产的资金缺口。

再看银行的“创新”案例:恒丰银行的供应链金融做得很接地气。很多给大企业做配套的小微企业,其实手里有稳定的订单,但就是因为账期长,现金流转不开。恒丰银行的做法是,只要你能提供和核心企业的供货合同,就能拿到贷款,不用抵押。

2025年济南分行已经给近600户供应链企业放了15亿贷款,其中有个给汽车厂做配件的小微企业,之前因为300万的账期,差点错过下一批订单,后来就是用供货合同拿到了200万的“网络预付贷”,不仅保住了订单,还因为按时交货,拿到了核心企业的年度优秀供应商资格。

这些案例的核心,就是“精准匹配”——你不用自己去猜银行要什么,有人帮你把需求翻译成银行能懂的语言。

2025年的融资数据,给你吃颗定心丸

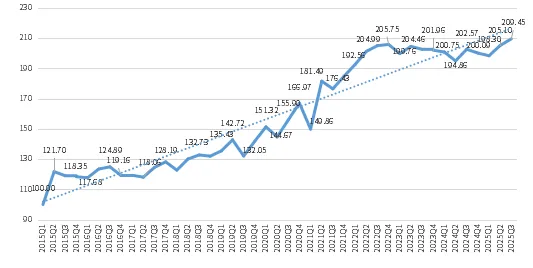

可能有人会问,这些都是个案,整体情况到底怎么样?刚出炉的2025年三季度普惠金融小微指数,能给你一个客观的答案。

第一个数据是可得性:普惠金融-小微服务可得指数达到了203.47点,比上季度涨了3.02%,意思是每10家有融资需求的企业,就有7家能拿到钱。这比2023年的50%左右,已经提升了不少。

第二个数据是成本:质量指数环比上升,说明小微企业的融资成本在稳步下降。现在很多银行的小微企业贷款利率已经降到了4%以下,加上政府的贴息,实际成本可能更低。

第三个数据是供给规模:融资供给指数达到209.45点,环比涨了2.12%,说明银行手里的钱正在往小微企业流。之前银行可能更愿意给大企业放1亿的贷款,现在更愿意给100家小微企业各放100万,这对小微企业来说,就是实实在在的机会。

这些数据不是凭空来的,是政策推动的结果。你可以把它当成一个信号:现在银行的考核导向变了,愿意花精力服务小微企业了,你不用再像以前那样“求着”银行放款。

你现在能做的三件事

说了这么多,最关键的还是:你该怎么行动?给你三个马上就能做的建议。

第一件事:先摸清自己的“家底”。把最近6个月的营收流水、纳税记录、专利证书、订单合同这些资料整理好,越清晰越好。现在银行审批越来越看重真实经营数据,这些就是你的“信用凭证”。

第二件事:找对对接渠道。不用自己一家一家银行跑,现在很多地方政府都有“企业之家”平台,或者专门的融资协调专班,你可以通过这些渠道提交需求,他们会帮你对接合适的银行。比如上海的“银税互动”平台,只要你有纳税记录,就能在线申请信用贷,最快当天就能到账。

第三件事:学会借力专业服务。如果你对融资一窍不通,或者之前申请被拒过,完全可以找专业的助贷服务机构。他们天天和银行打交道,知道哪家银行的政策适合你,也知道怎么把你的情况包装成银行愿意接受的样子。当然,找的时候要注意资质,优先选有正规牌照、口碑好的机构。

最后想说的心里话

做企业这么多年,我见过太多因为资金链断裂倒下的企业,也见过不少因为一笔及时的贷款起死回生的案例。其实小微企业融资难,从来不是因为企业不行,而是因为信息不对称——企业不知道怎么找钱,银行不知道怎么放心地给钱。

这次的《支持小微企业融资的若干措施》,本质上就是在打破这种信息不对称。它不是给企业送钱,而是给企业搭了一个更公平的台子,让你能凭自己的实力,拿到你该拿的钱。

当然,政策再好,也需要你主动去对接。与其坐在家里等机会,不如现在就把自己的资料整理好,找对渠道,迈出第一步。毕竟,对小微企业来说,资金不是目的,而是帮你实现梦想的工具。只要你把产品做好,把服务做扎实,总有一款融资产品适合你。