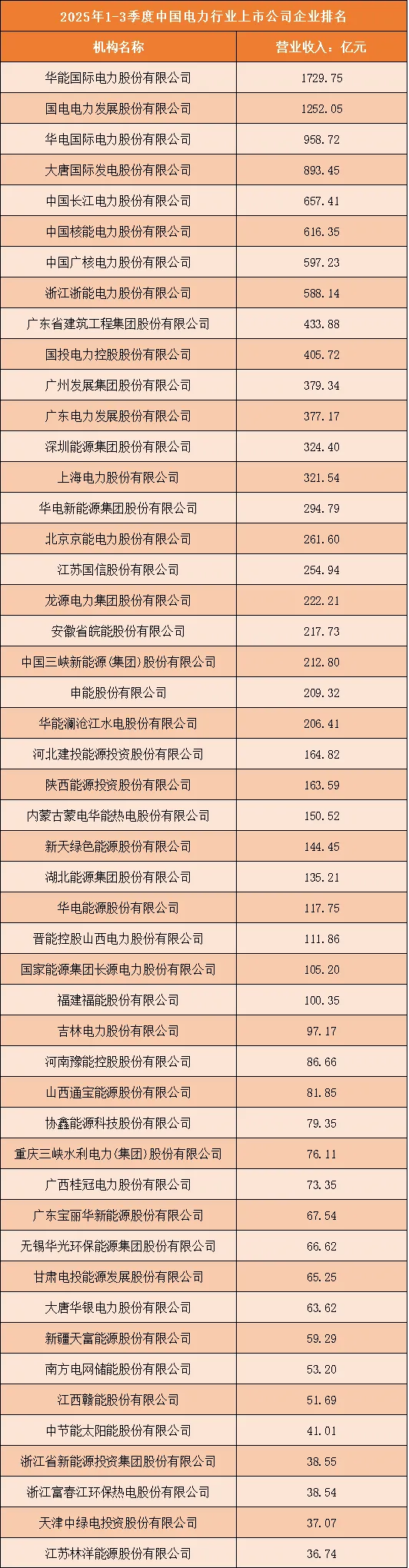

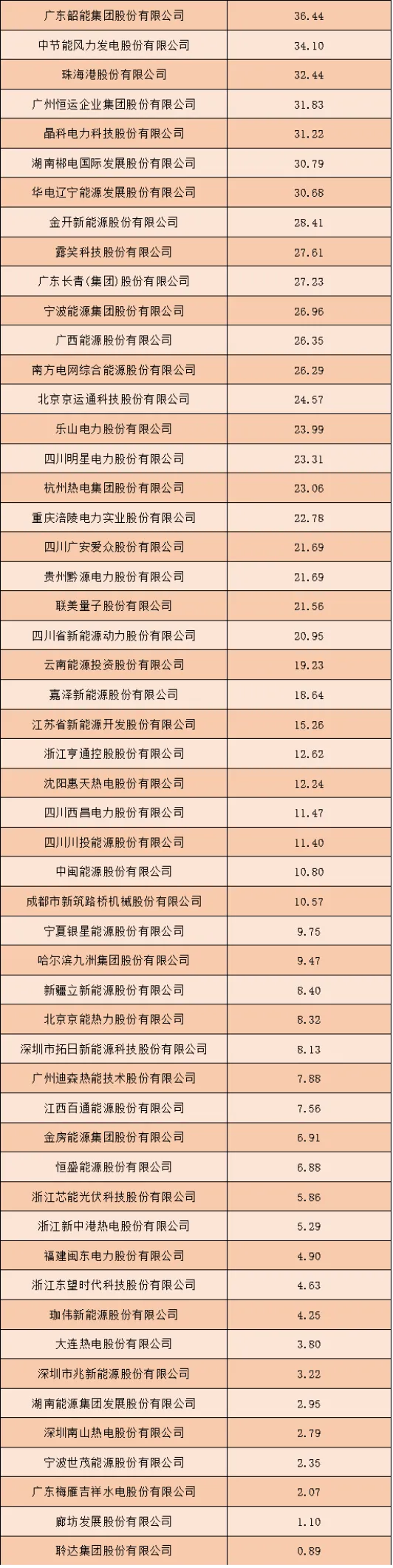

一、2025年1-3季度中国电力行业上市公司企业排名分析

1、头部企业呈现“传统能源巨头+区域能源龙头”双主导格局

2025年1-3季度,电力行业头部企业以传统能源央企和区域能源龙头为主:华能国际以1729.75亿元营收稳居榜首,国电电力(1252.05亿元)、华电国际(958.72亿元)紧随其后,三者均为传统火电、水电为主的能源央企,凭借全国性的发电资产布局、稳定的电力供应能力,占据行业营收第一梯队。同时,浙江浙能电力(588.14亿元)、广州发展(379.34亿元)等区域能源龙头,依托本地电力需求与综合能源布局,成为头部阵营的补充力量,体现出电力行业“央企主导、区域协同”的资源集中性。

2、腰部企业聚焦“新能源转型+综合能源服务”

榜单腰部企业以“新能源布局+综合能源业务”为核心特征,营收集中在“100-300亿元区间”:华电新能(294.79亿元)、龙源电力(222.21亿元)等企业主打风电、光伏等新能源发电;中国三峡新能(212.80亿元)、协鑫能源(79.35亿元)则聚焦新能源产业链布局。此外,部分企业拓展综合能源服务(如储能、配售电),通过业务多元化提升营收弹性,腰部企业的竞争逻辑已从“单一发电”转向“能源转型+服务延伸”。

3、尾部企业的生存逻辑偏向“细分能源赛道+区域细分市场”

榜单尾部企业营收普遍低于50亿元,生存逻辑呈现“细分赛道+区域聚焦”特征:部分企业专注小众能源领域(如中节能太阳能、金开新能聚焦光伏),凭借细分技术或资源优势占据垂直市场;部分企业深耕区域电力市场(如乐山电力、四川明星电力),依托本地电网覆盖与用户资源维持运营。尾部企业受限于规模与业务范围,增长空间有限,但通过“精准匹配细分需求”或“本地化服务”,在特定市场内保持稳定的业务基本盘。

整体来看,2025年1-3季度电力行业的排名,既体现了传统能源央企的规模垄断性,也反映了腰部企业的新能源转型趋势与尾部企业的细分赛道生存路径,行业“央企主导、新能源转型、区域补充”的格局将持续强化。

根据申万行业分类,2025年1-3季度中国电力行业上市公司按营业收入排名如下:(A股上市公司)

二、中国电力行业竞争趋势分析

1、能源结构向“新能源主导+传统能源转型”深化

电力行业的竞争核心将围绕“新能源布局+传统能源低碳转型”展开。一方面,风电、光伏等新能源装机规模持续扩张,企业通过抢占风光资源、布局新型储能(如电化学储能、抽水蓄能),提升新能源发电的稳定性与消纳能力;另一方面,传统火电企业加速低碳转型,通过煤电节能改造、掺烧绿氢、布局CCUS(碳捕集利用与封存)技术,降低碳排放强度。能源结构的清洁化转型速度,将直接决定企业在行业中的长期竞争力。

2、业务模式向“综合能源服务+数字化运营”升级

电力企业的竞争维度从“单一发电”延伸至“综合能源服务”。企业不再局限于电力生产,而是向“发电-储能-配售电-能源管理”的全链条拓展:例如为工业用户提供定制化的绿电供应+节能改造方案;为园区搭建综合能源管理平台,整合光伏、储能、充电桩等资源。同时,数字化技术(如AI调度、智能运维)深度融入运营环节,提升发电效率、降低运维成本,“综合能源+数字化”的模式成为企业构建差异化壁垒的关键。

3、市场竞争向“全国布局+区域深耕”双向拓展

电力行业的市场布局呈现“全国性扩张+区域化深耕”的格局。头部央企通过跨区域布局新能源项目、参与全国电力市场交易,拓展营收的地理边界;区域能源企业则深耕本地市场,依托对区域用户需求的理解,提供适配性强的综合能源服务(如县域分布式光伏、城市充电桩网络)。同时,全国统一电力市场的建设加速,市场化交易比例提升,具备跨区域资源调配与市场交易能力的企业,将在电价波动中占据主动。

4、技术竞争向“新型电力系统+前沿能源技术”聚焦

新型电力系统相关技术成为行业竞争的新抓手。企业加大对新型储能、特高压输电、虚拟电厂等技术的投入,以适配高比例新能源接入的电力系统;同时,前沿能源技术(如绿氢制备、核聚变发电)的研发布局加速,头部企业通过产学研合作抢占技术制高点,技术的前瞻性布局将决定企业在未来能源格局中的地位。

5、政策与合规向“双碳目标+安全保供”双向约束

行业竞争受“双碳目标+能源安全”的政策约束深化。一方面,“双碳”目标倒逼企业加速清洁化转型,碳排放指标、绿电消纳比例成为考核重点;另一方面,能源安全保供要求企业维持传统能源的可靠出力,同时提升新能源的供应稳定性。企业需在“低碳转型”与“安全保供”之间找到平衡,具备兼顾双目标能力的企业,将在政策导向中获得更多资源倾斜。

整体而言,中国电力行业的竞争已进入“清洁化转型、综合化服务、数字化运营”的新阶段,能实现新能源布局、综合能源服务升级、技术与政策适配的企业,将成为行业的长期赢家。