云南锗业(002428),全称云南临沧鑫圆锗业股份有限公司,成立于1998年8月19日,2010年6月8日在深圳证券交易所上市,是集锗矿开采、精深加工和研发为一体的高新技术企业,具有40余年的锗生产历史。

公司主营业务涵盖锗矿开采、火法富集、湿法提纯、区熔精炼及精深加工,产品包括材料级锗产品、光伏级锗产品、红外级锗产品、光纤级锗产品和化合物半导体材料等。

锗,被誉为“现代工业维生素”,它应用广泛,在太阳能电池、红外光学、光纤、PET催化剂、合金以及医疗保健等多个领域不可或缺。

云南锗业在全球锗产业中扮演着举足轻重的角色,其锗金属储量在中国占比高达26%,而中国的锗产量则约占全球的71%。近期,华为旗下的哈勃科技投资有限公司对云南锗业的控股子公司云南鑫耀半导体材料有限公司进行了战略投资,持股比例达91%,这进一步彰显了云南锗业在半导体材料领域的领先地位。

核心业务板块:

公司构建了完整的锗产业链,主要产品包括:

材料级锗产品:锗锭、二氧化锗等

光伏级锗产品:太阳能电池用锗晶片,产能30万片/年(4英寸)、20万片/年(6英寸)

红外级锗产品:红外锗单晶、锗镜片、红外热像仪等

光纤级锗产品:光纤用四氯化锗

化合物半导体材料:砷化镓晶片、磷化铟晶片,产能分别为80万片/年、15万片/年

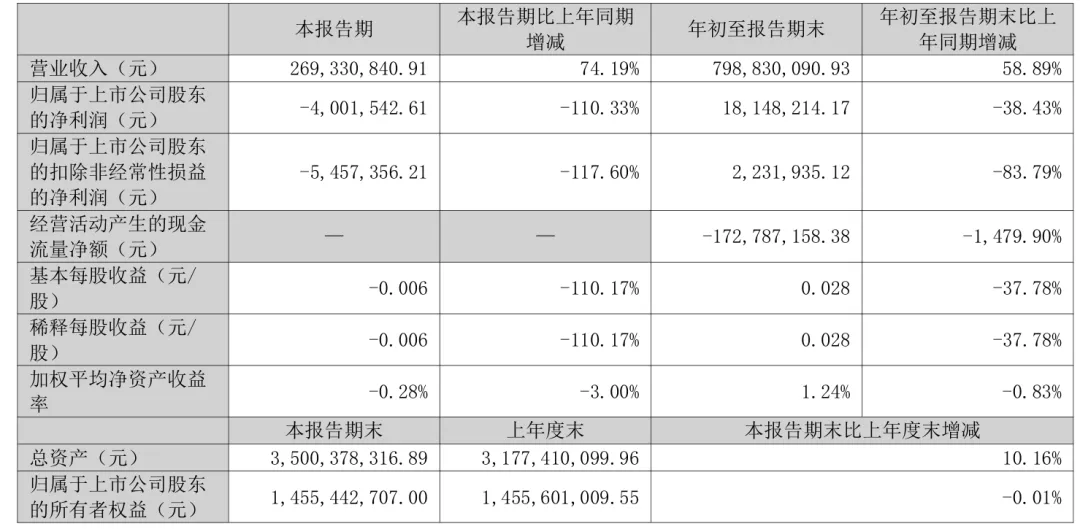

10月31日披露2025年第三季度报告。前三季度公司实现营业总收入7.99亿元,同比增长58.89%;归母净利润1814.82万元,同比下降38.43%;扣非净利润223.19万元,同比下降83.79%;经营活动产生的现金流量净额为-1.73亿元,上年同期为-1093.66万元;报告期内,云南锗业基本每股收益为0.028元,加权平均净资产收益率为1.24%。

? 未来发展规划

由于锗在全球分布极为不均且高度集中,中国自2023年起对其实施出口管制,这让严重依赖进口的日本等国家面临供应链挑战。

云南锗业作为国内锗产业链最完整、资源储量丰富的龙头企业,正处在这场由 “资源安全”与“技术自主” 双重逻辑驱动的产业变局中心。

出口管制凸显稀缺

锗是国家实施出口管制的战略金属之一。自管制政策实施后,中国锗产品的出口量显著下降。

据海关数据,2025年上半年中国累计出口金属锗产品同比下降59%,单月出口量曾骤降93%。与此同时,海外供应紧张,导致国际锗价快速上涨。

这种供需格局的变化,直接影响着下游产业的生态。日本在半导体、光纤等高端制造领域对锗资源有持续需求。

中国不仅是全球主要的锗供应国,还拥有完整的冶炼和精深加工能力。云南锗业作为国内龙头,拥有从锗矿开采到精深加工的完整产业链。

其锗产品产销量全国第一,这意味着在供应格局变化时,它具备更强的产业影响力和主动权。

深加工技术破壁

资源是基础,但云南锗业的野心不止于此。公司的战略重心正从销售初级材料,坚决地向下游高附加值的深加工领域转移。

公司目前的产品线已经覆盖了价值链的多个环节:从材料级的锗锭和二氧化锗,到用于卫星太阳能电池的光伏级锗晶片,再到用于红外热成像的锗镜头和光学系统,以及用于光纤通信的四氯化锗和用于半导体的砷化镓、磷化铟晶片。

这种延伸带来了实实在在的效益。通过销售这些精深加工产品,公司得以获取产业链中利润率更高的部分,从而增强整体盈利能力。

瞄准星辰大海

商业航天领域的需求增长尤为耀眼。随着全球低轨通信卫星组网进入快速发展期,用于空间太阳能电池的锗晶片市场需求正快速增加。

云南锗业正在大手笔扩产以抓住这一机遇。2025年3月,公司公告拟投资2.82亿元建设“空间太阳能电池用锗晶片建设项目”。

该项目计划将产能从现有的基础上,提升至年产250万片(以4英寸计)锗晶片的规模,预计达产后可实现年平均销售收入约5.7亿元。

? 竞争优势与挑战

投资亮点

业绩与挑战并存

在资源价格上涨和下游需求拉动的双重作用下,云南锗业的业绩近年来呈现显著的改善与波动。2024年,公司成功扭亏为盈,实现净利润5309.56万元,同比大幅增长661.28%。这一增长主要得益于锗金属价格的上涨以及高附加值产品销量的提升。进入2025年,增长趋势在上半年得到延续,营收同比增长52.10%,归母净利润同比激增339.60%。

然而,业绩的增长并非一帆风顺。2025年第三季度报告显示,尽管前三季度营收保持增长,但归属于上市公司股东的净利润同比下降了38.43%。

这主要由于研发和财务费用增加,以及受原材料价格上涨影响,公司综合毛利率有所下降。这提醒投资者,公司的转型之路仍面临成本控制和费用管理的挑战。

市场提前反应

尽管业绩有所波动,但资本市场似乎更看重其长期的战略价值与稀缺性。2026年1月7日,云南锗业股价表现强势。

盘中一度涨幅超过5%,股价创下近60个交易日的新高。资金流向也显示市场关注度高涨,近5日及10日该股资金总体呈流入状态。

这种市场热度背后,是机构对其价值的重估。华泰证券在2025年8月的一份报告中,结合公司业绩改善和锗资源的稀缺性,给出了28.84元的目标价。

不可或缺的参与者

无论市场短期如何波动,云南锗业的核心价值已经锚定。它不再仅仅是一个周期性资源开采商。

在国家对战略性矿产资源管控加强的背景下,作为拥有完整产业链的行业龙头,其稀缺性不言而喻。同时,公司向下游半导体材料、航天军工等高科技领域的延伸,为其打开了广阔的成长空间,并有望平滑资源品的周期波动。

从更宏观的视角看,在全球科技竞争和产业链重组的过程中,云南锗业所代表的,是对关键材料和核心技术自主可控能力的构建。

锗价在海外市场的紧张氛围中持续攀升,而云南的矿山深处,为卫星太阳能电池准备的锗晶片产能正在加紧建设。

市场的目光已经聚焦,股价的异动只是序曲。当战略资源与尖端产业需求交汇,这家公司的故事,才刚刚翻开从“资源巨头”迈向“科技核心供应商”的关键一章。

风险提示

锗产品的市场需求受到多种因素的影响,存在较大的不确定性。一旦市场需求下降,将对公司的业绩产生不利影响。

政策风险:政府对稀有金属的政策支持可能会发生变化。如果政府放松出口管制或调整相关政策,可能会加剧市场竞争,从而影响公司的盈利能力。

替代品风险:在某些特定领域,如果出现性能更优、成本更低的替代品,可能会影响到锗产品的需求量和价格。这对公司的市场地位和盈利能力构成了潜在威胁。

提示:以上信息仅供参考,不构成任何投资建议!