航天晨光全称叫做航天晨光股份有限公司,注册地在江苏省南京市,股票2001年在上交所上市,公司的控股股东是中国航天科工集团,实际控制人是国务院国资委,组织形式属于央企子公司,审计机构是中审众环会计师事务所。

行业分类

申万一级行业:机械设备(531家)

申万二级行业:专用设备(177家)

申万三级行业:其他专用设备(79家)

主要概念

航天晨光主要涉及到的概念有军工,可控核聚变,商业航天,国家安防,垃圾分类,央国企改革,核能核电,氢能源,节能环保。

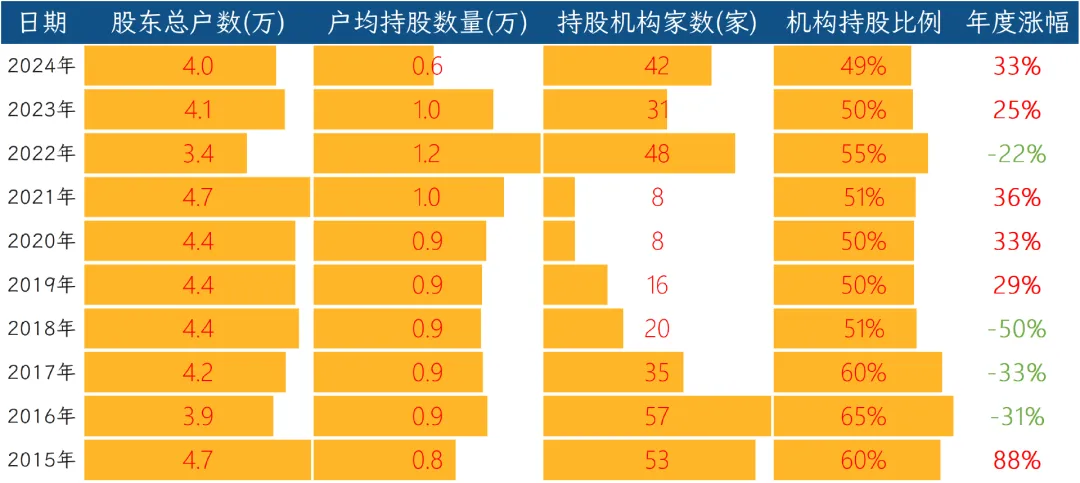

股东数量

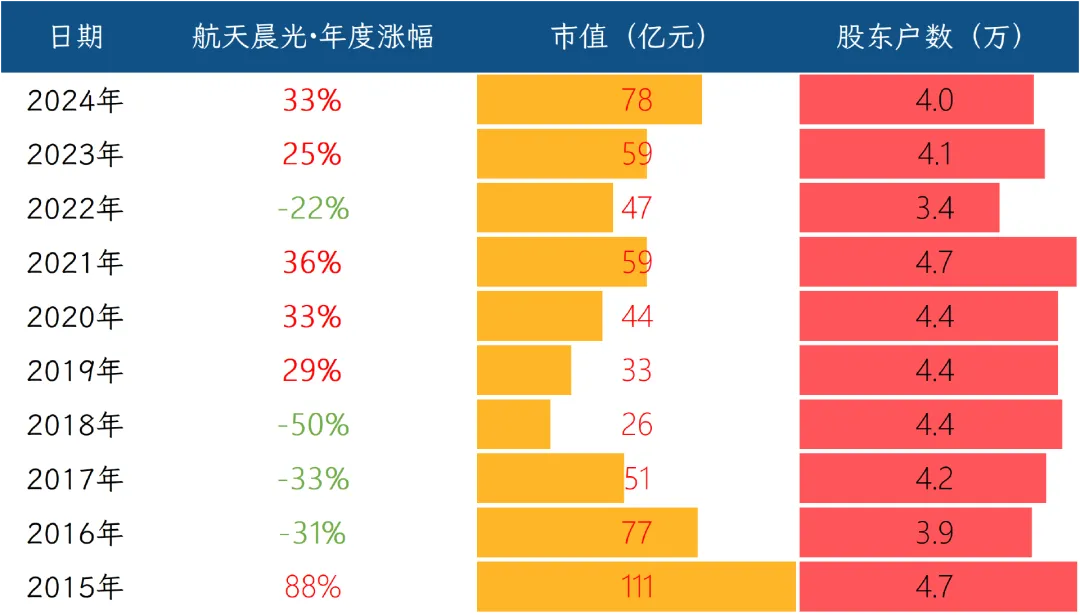

股价历史表现

核心业务逻辑

航天晨光干的就是把不锈钢卷成管、焊成罐、再装到车上的活儿。产品看着土,但个个带牌照,核电站的废料处理设备、军用加油车、液氢储罐、航天发射场的金属软管,还有寺庙门口十几米高的铜佛,都出自他们手。

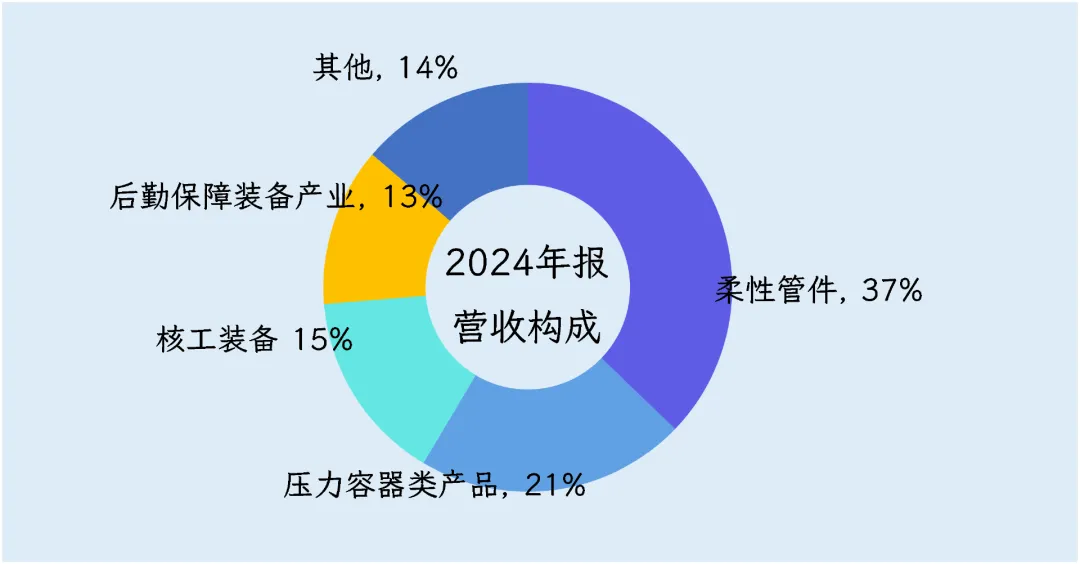

养活公司的是“金属软管+膨胀节”这条产线,业内叫柔性管件,一年卖9个亿,占到总营收的37%,毛利率21%。管道受热会伸长,遇冷会收缩,中间必须加一段金属肚皮吸收拉扯,否则钢管就会裂。这段肚皮按根卖,也按吨计价,赚的是钢材进价和成品出价之间的差价。

客户名单是清一色央企,有国家管网、中石化、中海油、各大电厂,谁建管线谁就得买。竞争对手是江苏和浙江的一群老牌厂,外加两家欧洲老牌公司,大家拼的是谁能把更薄的钢板焊成更耐压的波纹。

紧随其后的是压力容器,也就是各种罐子,年收入5个亿,占比21%,毛利率20.8%。把钢板卷成圆筒,两头焊上封头,再装上阀门、接管,就成了能装液氢、LNG、甚至核废料的铁罐头。一台罐子几百万元,利润来源是钢材差价+特种设备许可证溢价,有证才能进场,没证连投标资格都没有。买主主要是中石油、中石化、各地氢能示范园和科研院所。国内真正拿到大型低温容器入场券的不到10家,圈子很小,价格却一年比一年压得狠。

公司曾经最风光的核工装备,现在成了亏损黑洞。核级膨胀节、金属保温层、核废料处理生产线,2024年只卖了3.7个亿,占营收15%,毛利率却是惊人的-47%,原因是项目太大、周期太长,核电集团只肯给成本加5%的名义利润,一旦镍价涨、验收拖,公司就得倒贴。

军品板块叫后勤保障装备,其实就是改装车,年收入3个亿,占比13%。底盘买东风的,运回来自己焊油罐、加油口、防爆阀,按军方标书交货,赚的是改装费+军品溢价。以前利润高,现在民参军放开,民企报价低得吓人,军品毛利率被压到只剩8%。

环保装备也很惨,压缩式垃圾车、洒水车一年卖2亿,毛利-15.5%。市政招标从来都是低价者得,底盘、液压件还都得外购,公司只剩“壳子+总装”这点附加值,钢材一涨价,单台亏几万成了常态。客户是长三角、北京等地的城管局,竞争对手却是盈峰环境、中联环境这些上市公司,人家有规模优势,能把零部件价格压到最低,航天晨光只能跟着陪跑。

剩下的智能制造、航天防务配套、艺术工程,三块加起来才1个亿出头,占比个位数。智能制造还在给客户做数字化产线样板,防务配套只做航天器上的小零件,艺术工程靠接寺庙、景区的超大雕像,订单碎片化,撑不起财报。

在产业链中的位置

在产业链中,航天晨光处在中间制造这一环,它卖的是工业配套零件,不是整套系统,更不是终端产品。这个位置决定了它的议价空间天然被两头夹,一头是钢材、镍、钛等大宗商品,价格全球联动,它说了不算;另一头是大型央企业主,采购集中、招标透明,它同样说了不算。

在柔性管件这条最赚钱的老本行里,航天晨光虽然技术底子厚,国内份额也高,但产品本质上是非标定制件,每一批都要按项目图纸生产,客户转换成本不高。国家管网、中石化的招标一开标,七八家竞争对手立刻杀价,毛利率只能跟着往下走。更麻烦的是,原材料成本占比约6成,钢价一涨,公司要么自己吞掉利润,要么硬着头皮去和客户谈涨价,而央企客户的合同里通常已经把价格锁死,能谈下来的空间极小。

核工装备板块看似门槛高,公司拥有民用核安全设备设计和制造双证,全国能拿到这张通行证的企业不多,但在核级膨胀节、金属软管等细分领域,仍要面对大连深蓝、上海电气核电、中核科技等国有对手,技术重叠度高,谈不上独占。现实是,国内核电业主只有中核、中广核、国电投三家,采购量集中,而且项目周期长、审价严格。过去两年,国家把已建项目的结算价重新审了一遍,航天晨光只能认栽,把已经确认的收入往回扣。技术门槛高,不等于议价权高,因为对面是单一买方市场,公司没有退路。

压力容器和后勤保障装备的情况类似,罐子再特殊,也得看化工项目和氢能投资的脸色,军车再专业,也要看军队或联勤系统的排单计划。公司能做的,就是用内部降本对冲外部压价,但真正的溢价依旧很难谈出来。系统级总包看似是一条出路,可航天晨光目前既无工程设计甲级资质,也缺乏EPC总包经验,短期内几乎不可能转型为总包方。

总体来看,航天晨光在产业链里扮演的是技术型代工厂角色,靠航天出身的高质量焊接和成型工艺吃饭,却远离终端需求,也掌握不了标准制定权。上游材料价格全球浮动,下游客户高度集中,中间环节可替代供应商随时待命,导致议价能力始终偏弱。

竞争格局

咱们把镜头拉远,先别看航天晨光,先看我们家里的厨房,灶台上燃气表到灶具那根不锈钢波纹管,就是今天说的这个行业最迷你的模样——金属软管。

把管子加粗、加厚、换成钛合金、能耐零下二百多度液氢、能耐核电站里六十年的辐照,就叫工业金属管件。再做成罐子、壳子,能存高压气体、低温液体,就叫压力容器。给它们装上轮子、泵、阀门,变成加油车、环卫车,就成了专用车辆。三条赛道看似不搭,其实底层都是同一件事,把金属揉成安全壳,让危险介质乖乖待在里头。

这个行业没有炫酷的品牌广告,却无处不在,沿海的LNG接收站、内陆的核电站、西北的氢能重卡,全都得用它。市场规模加起来一年大几千亿,但生意模式很传统,招标、比价、交货、验收,利润靠材料成本、人工效率、一次合格率三样硬扣。

第一梯队是国家队+跨国巨头混合编队。中核体系里的苏阀、应流股份,手里握着核电阀门、铸件、泵壳的准入牌照,别人进不来。中集安瑞科、中船圣汇背靠央企,LNG储罐、罐箱订单多。美国Chart、德国Linde掌握低温绝热和高压容器的全球标准,国内项目只要带外资二字,基本绕不开它们。这一层的共同点是能写标准、能拿牌照、能垫资做总包,利润高、门槛高、客户粘性高。

第二梯队是区域小强+民营冠军,航天晨光、江苏神通、张家港富瑞等,它们在某类单品上做到国内前三,手里有特种设备许可证,能进央企合格供方名录,也已开始参与行业标准起草,但尚未拿到主导制定权。生意逻辑是“快+省”,设计院图纸一出来,两周给出样品,价格比外资低15%,服务工程师随叫随到。只要大宗商品不暴涨,它们能稳稳吃到各自单品几亿到十几亿元的细分市场。

第三梯队是街边厂+小作坊,有数万家,没有牌照也能做普通压力管道元件,一台焊机、两台卷板机就开张。它们不接核电、不接氢能,只抢市政燃气、暖通、小化工的订单,低价杀到成本线,行情一差,最先倒的就是这批。

竞争格局说穿了就是越往上走,越靠“牌照+标准”吃饭,客户越集中,利润越厚。航天晨光卡在第二梯队前排,手里有航天品牌、有核电通行证,却还没拿到标准制定权,它想再往上挤,得先让自家产品写进国家或行业的技术条文,而不是只写在投标书的技术偏离表里。

财务情况

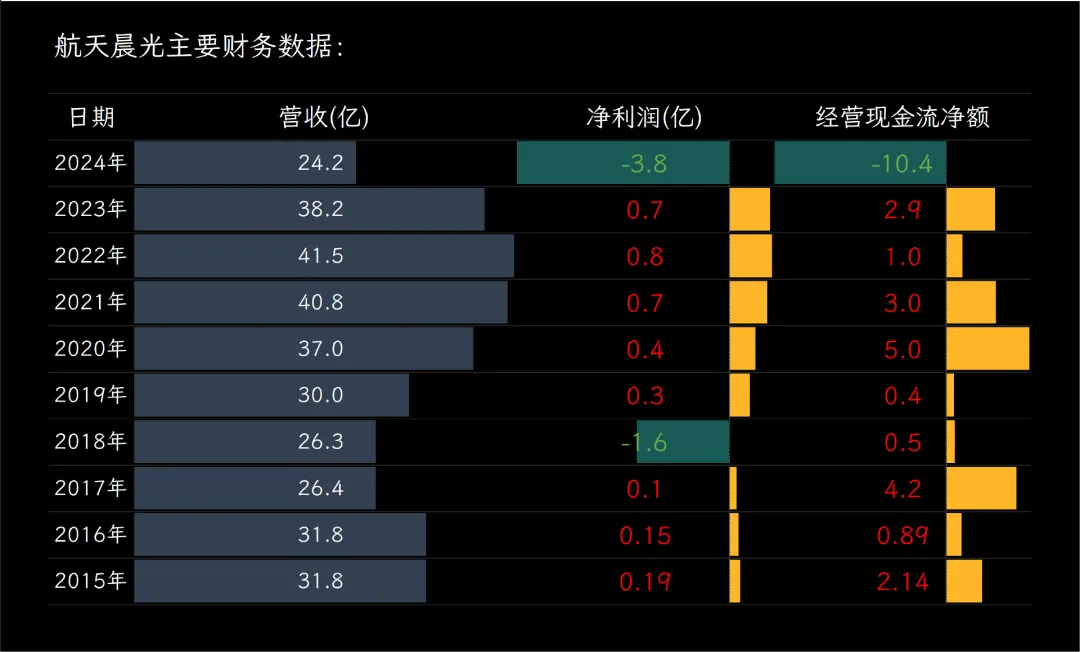

航天晨光2024年实现营收24.2亿元,同比下降37%,核心原因是过去撑起半壁江山的核工装备大单进入收尾期,新的同类项目没接上;军品采购计划推迟,后勤保障装备订单落空;环保装备又碰上行业杀价,三块业务同时掉链子,收入一下子掉下去。

收入少了,成本却没能同比例缩小。固定折旧、人工、利息一样不少,再加上计提了近9000万的减值,导致净利润亏损3.8亿元,而前面9年,公司合计盈利才1.7个亿。

现金流更紧张,销售回款周期拉长,应收账款多出来7个亿,经营现金流全年净流出10.4亿元,几乎就是一夜回到解放前。

盈利水平也随之褪色。毛利率只剩4.5%,净利率跌到-16.5%,净资产收益率干脆-18.5%,直接调到行业末尾水平。

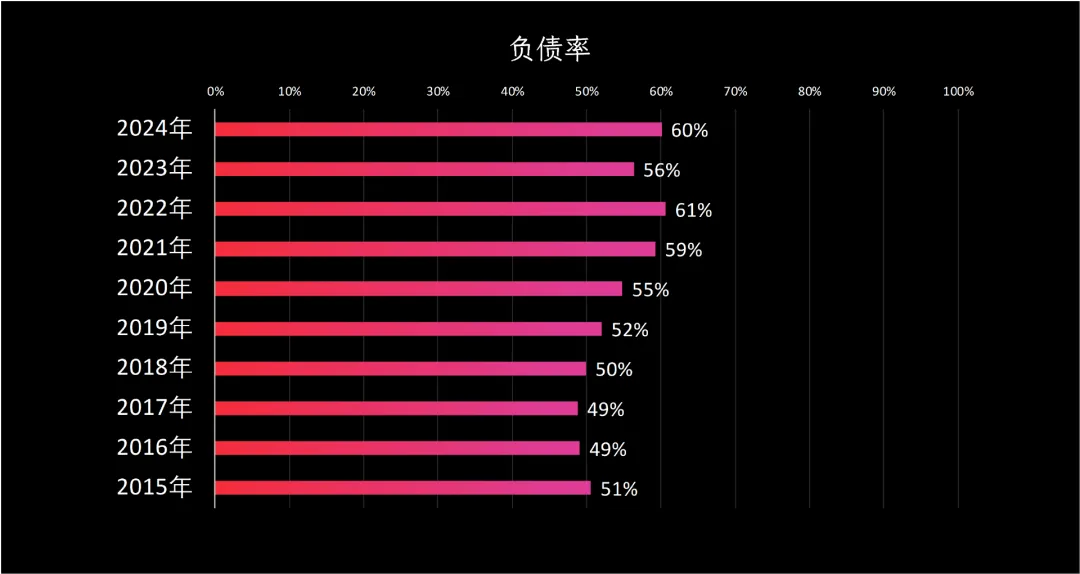

偿债方面,资产负债率升到60%,流动比率1.14、速动比率0.94,偿债能力一般。

2025年前三季度业绩

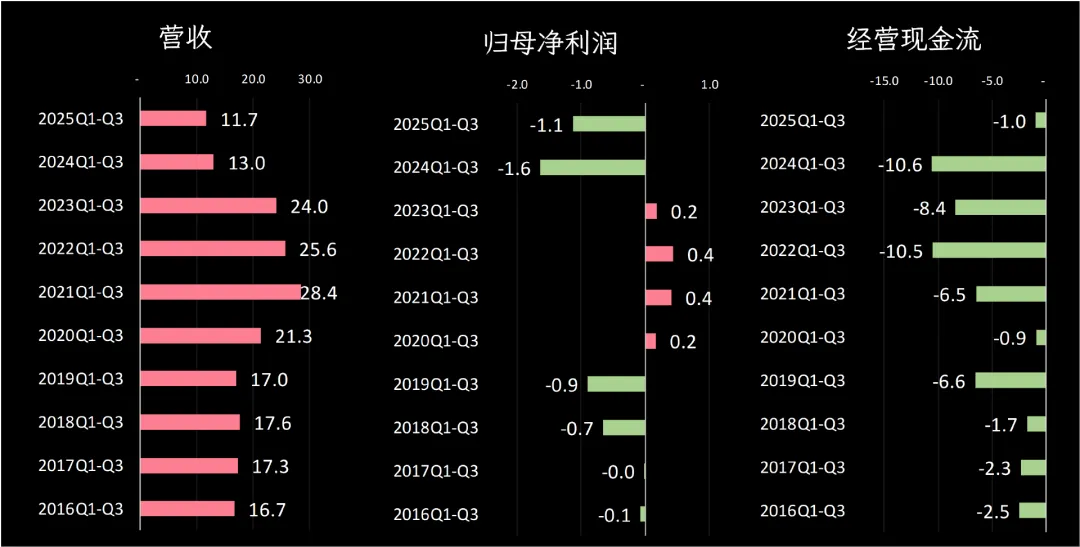

航天晨光2025年前三季度实现营业收入11.7亿元,同比下降10%,主要原因在于部分大型项目尚处于交付阶段,收入确认的节奏相比上年有所放缓。

净利润仍处于亏损状态,亏损额为1.1亿元,不过好消息是,亏损幅度同比收窄了三成左右。这主要得益于公司加大了应收账款的回收力度,冲回了以前年度计提的信用减值损失,从而直接减少了亏损金额。

经营现金净流出1个亿,虽然依旧在流血,但相比上年同期流出9.6亿元的大出血,已经大幅改善。

行业情况

眼下行业正被三件事重新洗牌,氢能来了、核电提速、军工内循环,有证的老厂突然变成抢手资产,没证的新玩家只能继续打价格战。

第一件事,氢能把低温容器从边缘拉到C位。液氢必须零下253℃储存,对材料、焊接、真空绝热的要求比LNG再高一截,具备大型液氢球罐业绩的厂商屈指可数,原来做LNG罐的厂直接受益。

第二件事,核电审批重新开闸,2019年以来已核准超30台机组,后面还有“十四五”规划里的沿海厂址排队。每台机组需要的核级膨胀节、金属软管、核废料容器等核辅助设备合计约4000–7000万元,毛利再低也是稳定现金流。更关键的是,核安全设备许可证五年一续,且期间极少新增新玩家,存量格局基本锁定。

第三件事,军工内循环把民口厂拉进供应链。部队后勤车、导弹燃料罐、舰船加油模块,过去部分依赖进口,现在要求国产。军品准入审核极严,能一次性过的厂立刻享受封闭赛道+溢价付款,订单排产到三年后,拿不到证的只能继续给民用环卫车打价格战。

如果只看财务报表,会觉得它传统、重资产、毛利低;但如果把视角放在“许可证不再新发+下游需求突然放量”这两点上,会发现这个行业正经历一次罕见的供给收缩、需求扩张的错配。

不得不了解的公司发展史

航天晨光最早源头可以追溯到1865年清朝洋务运动时期创建的金陵机器制造局。新中国成立后,在这个基础上组建了南京晨光机器厂,先后隶属于兵器工业部和航天工业部,带着浓厚的军工基因。我们现在所说的航天晨光,是在1999年正式成立的,并于2001年登陆上交所。

公司发展中的一个重要节点是2012年,当时它从中国航天科工四院的下属企业,调整为直接隶属于中国航天科工集团,这提升了对公司资源的统筹层级。

航天晨光主要业务可以概括为五大板块:特种装备、专用车改装、柔性管件、压力容器和艺术工程。比如专用车辆,他们是国内最大的科研生产基地之一,特别是机场加油车,是国内首批取得民航VTC的供应商之一。再比如金属软管和波纹补偿器,这是他们的强项,亚洲领先,这些东西简单说就是用于核电站、航天等高端领域的管道连接,起到减震、补偿位移的作用,技术含量很高。

近年来,公司在一些国家重大工程中扮演了关键角色。例如,在2023年,公司成功交付了用于国际热核聚变实验堆的矩形波纹管,这是个国际大科学工程,产品技术难度极大,打破了国外垄断。在核工装备领域,他们开发出了像固体核废料压实打包装置这样的产品,填补了国内空白,解决了核废料处理这个卡脖子难题。另外,公司也紧跟国家能源战略,积极布局氢能新赛道,在氢能的“制、储、输、加、用”全产业链环节都在进行技术攻关。

总的来说,航天晨光是一家有着深厚历史底蕴的央企控股上市公司,业务紧密围绕国家战略需求,从航天防务到核电环保,再到新兴的氢能产业都有布局。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司