民营聚变企业融资历程对比表(截至2025年末)

核心民营聚变企业财务模型预测(2026-2035)

核心假设(行业通用+企业专属,关键假设加粗)

1. 通用假设:全球聚变政策支持延续;ITER/CFETR进度按计划推进;核心材料(超导)国产化率持续提升;电价参考2025年全球工业电价均值(约0.5元/度),2030年后因规模效应降至0.35元/度。

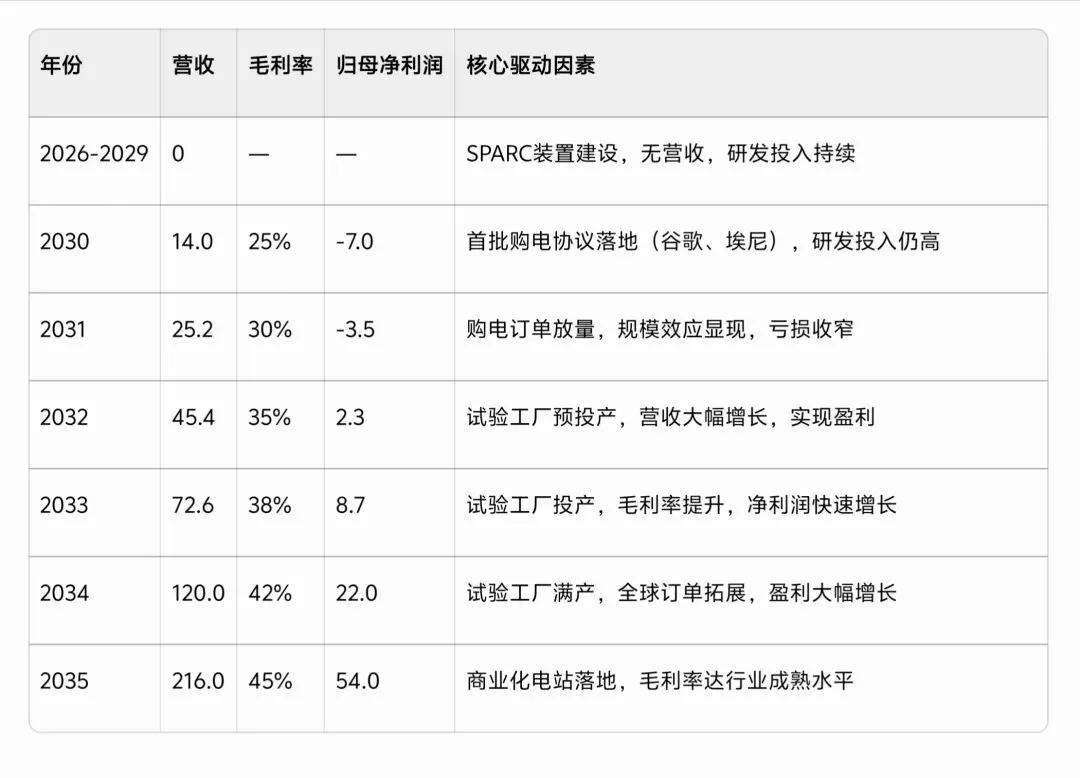

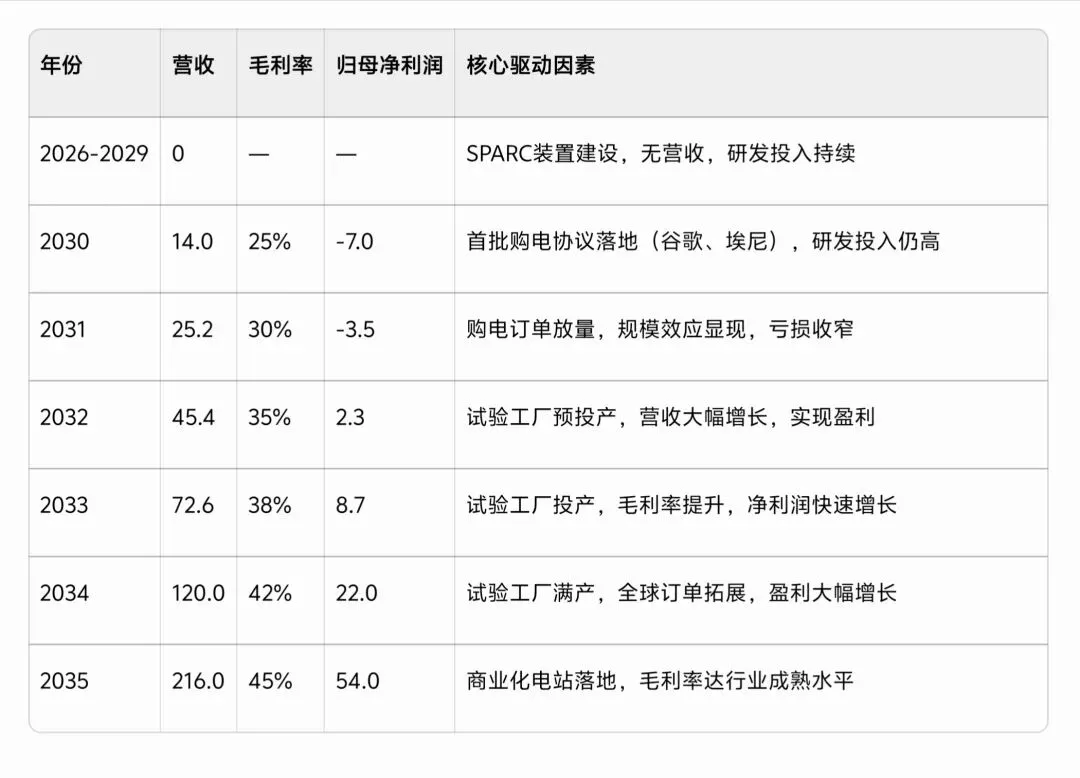

2. CFS专属假设:2027年SPARC装置能量增益≥10;2034年试验工厂投产;2030年起年营收复合增速(CAGR)达80%;毛利率逐步从2030年的25%提升至2035年的45%(规模效应+技术壁垒)。

3. 能量奇点专属假设:2027年“洪荒170”能量增益≥10;2032年示范电站并网;2032年起年营收复合增速(CAGR)达100%(本土化优势+国内市场需求爆发);毛利率逐步从2032年的20%提升至2035年的40%(初期国产化成本较高,后期规模效应显现)。

CFS财务预测(单位:亿元人民币,汇率按1美元=7元)

能量奇点财务预测(单位:亿元人民币)

模型关键提示与投资建议

1. 核心风险点:模型高度依赖能量增益达标与订单落地两大里程碑;若2027年SPARC/洪荒170未达能量增益目标,财务预测将延后2-3年,估值大幅回调。

2. 估值参考:CFS按2035年净利润54亿元,给予20倍PE,估值达1080亿元;能量奇点按2035年净利润12亿元,给予30倍PE(本土溢价),估值达360亿元。

3. 投资建议:CFS适合全球配置型长期基金;能量奇点适合国内产业资本与长期VC,建议分阶段投资,仅在关键技术里程碑达成后追加投资。