国有企业收购上市公司控制权核心关注点(主要收购模式及案例、风险、原因、偏好类型等)

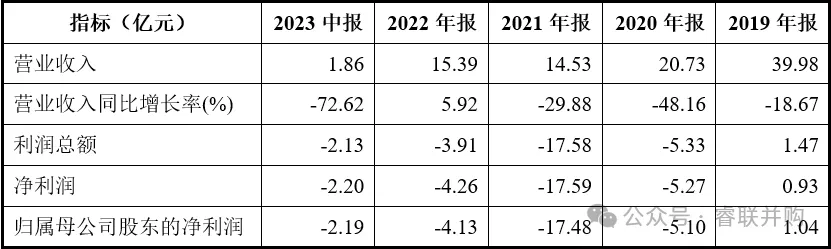

自去年开始,国资收购上市公司的热情再度被点燃,特别是地方国资,更是逐渐成为A股上市公司控制权交易的重要“买家”。根据Wind数据显示,2023年,A股市场约有108家上市公司筹划控制权变更,其中超过三成的实控人之位由地方国资或地方政府新进摘得。其中较为轰动的当属国内最大家居连锁运营商美凯龙“卖身”厦门市国资委。2023年6月,厦门市国资委旗下的建发股份发布公告称,建发股份拟向红星控股支付现金购买其持有的美凯龙29.95%的股份,交易金额高达62.86亿元。交易完成后,建发股份持有美凯龙10.43亿股股份,占美凯龙总股本的23.95%。此外,派林生物、齐翔腾达、黄山胶囊、步步高等上市公司,也在去年纷纷将实控权转让给了各地方国资。时间进入2024年,这一趋势仍在持续。据上海证券报不完全统计,年初至今,已有超过20家上市公司已经或将“易主”地方国资。5月1日,科创板上市公司瑞联新材发布公告,企业控制权将发生重大变更:公司前三大股东拟通过协议转让方式,向青岛开发区投资建设集团有限公司转让其所持公司部分股份,交易完成后,青岛开投集团将成为公司第一大股东,青岛西海岸新区国资局将成为公司实控人。值得一提的是,这也是近4年来,青岛国资实控企业开展的第14宗上市公司的控制权收购。7月,地方国资更是通过12起交易活动,成功掀起了一轮收购的小高潮。仅7月8日一天,就有世运电路、光洋股份和ST步森三家上市公司发生“易主”,对应的新实控人分别是佛山市顺德区国资局、黄山市建设投资集团有限公司以及宝鸡市财政局。另一种形式的招商引资。区别于前两波以纾困和“买壳”为目的收购,现下国资下场“入主”上市公司,更多是基于对当地产业整合升级的考量,带有浓厚的“招商引资”色彩。地方国资收购上市公司,核心目的无非就是税收、就业、GDP。此外,地方上多了一家上市公司,能够产生‘虹吸效应’,吸引来更多的链上企业,有利于完善本地的产业链布局。青岛就是一个典型例子。透过近几年青岛国资的动作可以看出,其投资控股的上市公司,几乎都涉及国家大力发展的新兴产业,且能与城市现有产业结合。比如诚志股份,该公司的业务以清洁能源为核心主体,以半导体显示材料和生命医疗为“两翼”。其中子公司石家庄诚志永华为全球最大的TN/STN混合液晶材料供应商、大中华地区最大的混合液晶材料供应商及OLED材料新锐供应商。在收购诚志股份时,青岛海控金控新区也坦言,其目的就是实现产业园与诚志股份的深度协同,助力青岛西海岸新区持续发力光电半导体产业,有效吸引重大项目进入新区落地。值得一提的是,该并购完成仅3个月后,诚志股份就在西海岸新区注册成立资本金为10亿元的青岛诚志华青新材料有限公司,计划打造千亿级新材料产业链。地方政府通过投资新兴产业实现招商引资,推动地方产业落地,早已不是新鲜事,但过去大家的关注点主要聚焦在一级市场,国资也更多是以LP的身份参与投资。地方国资通过收购上市公司进入二级市场,从投资角度来说,或许是一种更稳妥、且更加高效的投资方式。根据统计数据显示,近半年来地方国资在选择收购目标时,普遍偏好的上市公司特征是:市值不超过50亿元人民币、市净率低于3倍,同时拥有较高的营业收入和利润。换句话说,地方国资更倾向于将目光投向那些市值小但具备稳定收入来源和巨大成长潜力的公司。相较于一级市场的初创企业来说,这些上市公司的价格虽然更高,但未来发展的确定性更强,一定程度上也为投资加上了一层安全垫,而且上市公司可以被当作是一个平台,注入更多的优质资产,更能满足地方国资的产业整合诉求。此外,比起基金招商,直接收购上市公司更有助于扩展国资企业的融资渠道。国资LP背后的资金来源主要是地方城投,城投大部分是不具备造血能力的,而收购上市公司,一定程度上拓宽了城投公司的直接融资渠道。对于城投公司来说,第一生命线一定是融资。根据Ifind数据统计,2023年全国至少31起地方国资收购上市公司控制权完成交割的交易,占全年实施控股权变更的上市公司数的近1/3。其中,披露交易金额逾351亿元,宗均交易额逾11亿元。从交易宗数而言,浙江省国资数量最多,合计交割了8宗上市公司控股权收购,而山东省国资排名第二,合计交割了5宗上市公司控股权收购,湖北省国资完成4家,排名第三。31宗交易中,7宗交易标的为设备制造与制造业,5宗交易为集成电路和信息技术,5宗交易涉及新能源材料和材料领域。并购交易主要发生在战略新兴产业和制造业。根据过往案例,国资收购A股上市公司的模式大概有以下几种类型,主要包括协议转让、定向增发和表决权委托等。各地国资根据自身需求不同以及上市公司具体情况选择采用不同的方案,实际情况中上述不同方案的各部分会交叉组合。比如2023年交割的31单案例中,其中22单交易涉及到协议转让方式、9单涉及表决权委托、3单涉及到表决权放弃、4单涉及定增、2单涉及司法拍卖、3单签署一致行动协议、1单解除一致行动协议、1单出具不谋求控制权承诺函。定增、表决权委托都是协议转让的组合策略,即有9单交易是协议转让+表决权委托方式、4单交易是协议转让+定向增发的方式。(一)案例一:中来股份 9.7%股份+19.7%表决权2023年1月3日,中来股份发布公告,浙能电力收到《浙江省国资委关于同意收购苏州中来光伏新材股份有限公司控制权的批复》。公告显示,浙江省国资委原则同意收购中来股份控制权方案;同意浙能电力协议受让张育政所持中来股份无限售条件流通股1.0575亿股股份,持股比例为9.70%;并取得林建伟持有标的公司10%股份的表决权。同时,中来股份的控股股东将变更为浙能电力,实际控制人也将变更为浙江省国资委。2023年2月14日,ST森源发布公告,宏森融源(全称河南宏森融源企业管理合伙企业)以3.12亿元成功竞拍公司股东楚金甫持有的7401.74万股公司股票,占公司总股本的7.96%。宏森融源已持有公司4.53%股份,竞得股份过户完成后,ST森源控股股东将变更为宏森融源,实际控制人将变更为河南省财政厅。黄河旋风(600172.SH)公布,黄河集团与许昌产投于2023年9月15日签署了《股份转让协议》,黄河集团将其持有的公司股份135,000,000股,以每股3.52元的价格转让给许昌产投,转让总价款475,200,000元。本次股份转让后,许昌产投将持有公司股份135,000,000股,占公司总股本的9.36%;另许昌市金投开发建设有限公司(以下简称“许昌金投”)持有公司股份98,280,298股,占公司总股本6.81%;许昌产投与许昌金投控股股东均为许昌市投资集团有限公司(以下简称“许昌投资”),许昌投资间接总持有公司股份233,280,298股,占公司总股本16.18%;许昌投资系许昌市财政局下属国有独资公司。公司控股股东将变更为许昌产投,实际控制人将变更为许昌市财政局。根据方正电机(002196)公告,公司于2023年3月7日收到股东卓越汽车有限公司(以下简称“卓越汽车”)、中振汉江装备科技有限公司(以下简称“中振汉江”)的通知,获悉其向湖州智驱科技产业发展有限公司(以下简称“智驱科技”)协议转让公司股份事宜已完成过户登记手续,卓越汽车将本次股份转让完成后剩余所持公司股份所对应的表决权委托给智驱科技已生效。本次变动后,智驱科技持有公司4,500万股股份,占公司总股本的9.02%,并接受卓越汽车的委托行使其持有的公司1,500万股股份表决权,合计控制公司12.03%的表决权,公司控股股东由卓越汽车变更为智驱科技,实际控制人由无实际控制人变更为湖州莫干山高新技术产业开发区管理委员会。近年国资收购的上市公司中,从市值看,100亿元以下占比最多,从行业分布看,制造业占比最多,以机械设备制造、电子制造和电气设备制造为主。收购标的行业分布反映出国资推进供给侧结构性改革,推动制造业高质量发展,支持新兴产业发展等目标方向。据统计,近年国资收购的上市公司存在大股东高比例质押、资金链紧张等风险。总体来看,被收购上市公司可分为三类:一是公司或大股东资金链紧张,存在股份高比例质押、债务逾期等风险;二是公司经营状况恶化、发展空间有限,实际控制人退出动机强烈;三是公司所属行业需要国资或政府的支持,如资源类和基建类公司。国资入股纾困和产业整合有利于企业风险缓释,对提高上市公司治理具有重要意义。地方国资往往与上市公司信息不对称。即使是上市公司会定期公告年报等信息,财务信息造假的情况也很常见。从现有案例看,民企上市公司控股权转让大多由于大股东资金占用、违规担保、财务造假等行为造成了资金链紧张不得已而转让控制权,这类民企上市公司收购后的风险相对较高,部分国资在收购前对上市公司及大股东的风险未能有效识别,从而出现收购完成后爆出财务造假和巨额亏损的情况。例如,2021年6月10日,同大股份发布公告称,控股股东山东同大集团有限公司(以下简称“同大集团”)与潍坊市金融控股集团有限公司(以下简称“潍坊金控”)签署了《股份转让框架协议》,拟转让其所持有公司8.215%股份,公司控制权拟发生变更,潍坊市政府投资管理中心将成为同大股份实际控制人。不过,在控制权变动的当年,同大股份业绩并不理想。2021年,同大股份实现营业收入5.2亿元,同比增长27.19%,但归属于上市公司股东的净利润仅为317.27万元,同比减少84.36%;归属于上市公司股东的扣非净利润更是亏损60.71万元。2022年年报显示公司营业收入下降,2023年三季报显示公司出现亏损。又如,2020年7月,新余市投资控股集团有限公司通过协议转让方式以16.21元/股的价格收购上市公司奇信股份67,477,500股股份,占上市公司总股本的29.99%,成为奇信公司控股股东。收购前的2019年,奇信股份营收39.98亿元,归母净利润1.042亿元。收购后的2020年,公司营收下降到20.73亿元,盈利直接由正转负,亏损5.1亿元。2021年营收14.53亿元,亏损17.39亿元;2022年营收15.39亿元,亏损4.13亿元。收购完成即营收腰斩,当年即亏损;第二年更是亏损金额超过了营收。据监管部门调查,奇信股份上市前后8年,共计虚增利润总额约26.3亿元。2020年下半年,国资接手后,虽然进行了业务赋能、提供了大量借款,但是仍然立即暴雷。根据暴雷的时间看,被收购时,企业业务与财务已出现了根本性的问题。最终于2023年6月2日收到深圳证券交易所《关于江西奇信集团股份有限公司股票终止上市的决定》(深证上〔2023〕471号),深圳证券交易所决定终止公司股票上市。不同国资对企业的管理模式存有差异,目前“管业务”与“管资本”两类并存。“管业务”模式以央企为典型代表,国资注重与上市公司的产业协同,比如,收购完成后通过提供产能支持、注入优质资产和加强政策指导等方式实现业务整合。“管资本”模式以深圳国资为典型代表,如深圳投资控股有限公司针对收购的上市公司构建了“一部章程、一支队伍、一套程序和紧急情形干预”的“3+1”管理体系,主要把握战略规划、投资决策和产权变动等重大事项,具体经营则放权给具有丰富管理经验的专业人员。大部分原实控人未转让其所持全部股份,对上市公司仍拥有一定的话语权。如果国资在获得控制权后未直接介入经营管理,通过委派董事、监事、财务总监等人员来把握发展方向,原实控人及管理团队仍负责日常经营管理,往往会出现一定程度的整合风险。出于国资监管要求,上市公司的重大事项需事前沟通、层层上报,沟通程序复杂而且耗时较长。国资收购完成后,大部分上市公司仍以原经营团队为主,这对于从市场竞争环境中成长起来的民企经营者而言,需要适应长流程的决策周期和相对较低的决策效率,在一定程度上制约了上市公司参与市场竞争的灵活性与及时性。部分国资与上市公司的产业协同不足,部分国资在选择投资标的时缺乏整体产业规划,未形成明确的、可落地的上市公司提升计划。部分国资收购中小民营企业控制权,主要是为实现当地上市企业“破零”或完成政府对上市公司增量的要求。收购完成后,由于本身资源有限,同时缺乏专业化人才,虽有主观意愿但没有足够的资源和专业能力采取有效措施,国资产业与上市公司原有主业难以形成有效融合与协同。比如,地方城发投集团主要从事城市基础设施建设业务,缺乏市场化业务经营管理的经验,并购目标公司后可能无法及时对目标公司的资产、资源、业务、财务、人员等进行有效整合。

自去年开始,国资收购上市公司的热情再度被点燃,特别是地方国资,更是逐渐成为A股上市公司控制权交易的重要“买家”。根据Wind数据显示,2023年,A股市场约有108家上市公司筹划控制权变更,其中超过三成的实控人之位由地方国资或地方政府新进摘得。其中较为轰动的当属国内最大家居连锁运营商美凯龙“卖身”厦门市国资委。2023年6月,厦门市国资委旗下的建发股份发布公告称,建发股份拟向红星控股支付现金购买其持有的美凯龙29.95%的股份,交易金额高达62.86亿元。交易完成后,建发股份持有美凯龙10.43亿股股份,占美凯龙总股本的23.95%。此外,派林生物、齐翔腾达、黄山胶囊、步步高等上市公司,也在去年纷纷将实控权转让给了各地方国资。时间进入2024年,这一趋势仍在持续。据上海证券报不完全统计,年初至今,已有超过20家上市公司已经或将“易主”地方国资。5月1日,科创板上市公司瑞联新材发布公告,企业控制权将发生重大变更:公司前三大股东拟通过协议转让方式,向青岛开发区投资建设集团有限公司转让其所持公司部分股份,交易完成后,青岛开投集团将成为公司第一大股东,青岛西海岸新区国资局将成为公司实控人。值得一提的是,这也是近4年来,青岛国资实控企业开展的第14宗上市公司的控制权收购。7月,地方国资更是通过12起交易活动,成功掀起了一轮收购的小高潮。仅7月8日一天,就有世运电路、光洋股份和ST步森三家上市公司发生“易主”,对应的新实控人分别是佛山市顺德区国资局、黄山市建设投资集团有限公司以及宝鸡市财政局。另一种形式的招商引资。区别于前两波以纾困和“买壳”为目的收购,现下国资下场“入主”上市公司,更多是基于对当地产业整合升级的考量,带有浓厚的“招商引资”色彩。地方国资收购上市公司,核心目的无非就是税收、就业、GDP。此外,地方上多了一家上市公司,能够产生‘虹吸效应’,吸引来更多的链上企业,有利于完善本地的产业链布局。青岛就是一个典型例子。透过近几年青岛国资的动作可以看出,其投资控股的上市公司,几乎都涉及国家大力发展的新兴产业,且能与城市现有产业结合。比如诚志股份,该公司的业务以清洁能源为核心主体,以半导体显示材料和生命医疗为“两翼”。其中子公司石家庄诚志永华为全球最大的TN/STN混合液晶材料供应商、大中华地区最大的混合液晶材料供应商及OLED材料新锐供应商。在收购诚志股份时,青岛海控金控新区也坦言,其目的就是实现产业园与诚志股份的深度协同,助力青岛西海岸新区持续发力光电半导体产业,有效吸引重大项目进入新区落地。值得一提的是,该并购完成仅3个月后,诚志股份就在西海岸新区注册成立资本金为10亿元的青岛诚志华青新材料有限公司,计划打造千亿级新材料产业链。地方政府通过投资新兴产业实现招商引资,推动地方产业落地,早已不是新鲜事,但过去大家的关注点主要聚焦在一级市场,国资也更多是以LP的身份参与投资。地方国资通过收购上市公司进入二级市场,从投资角度来说,或许是一种更稳妥、且更加高效的投资方式。根据统计数据显示,近半年来地方国资在选择收购目标时,普遍偏好的上市公司特征是:市值不超过50亿元人民币、市净率低于3倍,同时拥有较高的营业收入和利润。换句话说,地方国资更倾向于将目光投向那些市值小但具备稳定收入来源和巨大成长潜力的公司。相较于一级市场的初创企业来说,这些上市公司的价格虽然更高,但未来发展的确定性更强,一定程度上也为投资加上了一层安全垫,而且上市公司可以被当作是一个平台,注入更多的优质资产,更能满足地方国资的产业整合诉求。此外,比起基金招商,直接收购上市公司更有助于扩展国资企业的融资渠道。国资LP背后的资金来源主要是地方城投,城投大部分是不具备造血能力的,而收购上市公司,一定程度上拓宽了城投公司的直接融资渠道。对于城投公司来说,第一生命线一定是融资。根据Ifind数据统计,2023年全国至少31起地方国资收购上市公司控制权完成交割的交易,占全年实施控股权变更的上市公司数的近1/3。其中,披露交易金额逾351亿元,宗均交易额逾11亿元。从交易宗数而言,浙江省国资数量最多,合计交割了8宗上市公司控股权收购,而山东省国资排名第二,合计交割了5宗上市公司控股权收购,湖北省国资完成4家,排名第三。31宗交易中,7宗交易标的为设备制造与制造业,5宗交易为集成电路和信息技术,5宗交易涉及新能源材料和材料领域。并购交易主要发生在战略新兴产业和制造业。根据过往案例,国资收购A股上市公司的模式大概有以下几种类型,主要包括协议转让、定向增发和表决权委托等。各地国资根据自身需求不同以及上市公司具体情况选择采用不同的方案,实际情况中上述不同方案的各部分会交叉组合。比如2023年交割的31单案例中,其中22单交易涉及到协议转让方式、9单涉及表决权委托、3单涉及到表决权放弃、4单涉及定增、2单涉及司法拍卖、3单签署一致行动协议、1单解除一致行动协议、1单出具不谋求控制权承诺函。定增、表决权委托都是协议转让的组合策略,即有9单交易是协议转让+表决权委托方式、4单交易是协议转让+定向增发的方式。(一)案例一:中来股份 9.7%股份+19.7%表决权2023年1月3日,中来股份发布公告,浙能电力收到《浙江省国资委关于同意收购苏州中来光伏新材股份有限公司控制权的批复》。公告显示,浙江省国资委原则同意收购中来股份控制权方案;同意浙能电力协议受让张育政所持中来股份无限售条件流通股1.0575亿股股份,持股比例为9.70%;并取得林建伟持有标的公司10%股份的表决权。同时,中来股份的控股股东将变更为浙能电力,实际控制人也将变更为浙江省国资委。2023年2月14日,ST森源发布公告,宏森融源(全称河南宏森融源企业管理合伙企业)以3.12亿元成功竞拍公司股东楚金甫持有的7401.74万股公司股票,占公司总股本的7.96%。宏森融源已持有公司4.53%股份,竞得股份过户完成后,ST森源控股股东将变更为宏森融源,实际控制人将变更为河南省财政厅。黄河旋风(600172.SH)公布,黄河集团与许昌产投于2023年9月15日签署了《股份转让协议》,黄河集团将其持有的公司股份135,000,000股,以每股3.52元的价格转让给许昌产投,转让总价款475,200,000元。本次股份转让后,许昌产投将持有公司股份135,000,000股,占公司总股本的9.36%;另许昌市金投开发建设有限公司(以下简称“许昌金投”)持有公司股份98,280,298股,占公司总股本6.81%;许昌产投与许昌金投控股股东均为许昌市投资集团有限公司(以下简称“许昌投资”),许昌投资间接总持有公司股份233,280,298股,占公司总股本16.18%;许昌投资系许昌市财政局下属国有独资公司。公司控股股东将变更为许昌产投,实际控制人将变更为许昌市财政局。根据方正电机(002196)公告,公司于2023年3月7日收到股东卓越汽车有限公司(以下简称“卓越汽车”)、中振汉江装备科技有限公司(以下简称“中振汉江”)的通知,获悉其向湖州智驱科技产业发展有限公司(以下简称“智驱科技”)协议转让公司股份事宜已完成过户登记手续,卓越汽车将本次股份转让完成后剩余所持公司股份所对应的表决权委托给智驱科技已生效。本次变动后,智驱科技持有公司4,500万股股份,占公司总股本的9.02%,并接受卓越汽车的委托行使其持有的公司1,500万股股份表决权,合计控制公司12.03%的表决权,公司控股股东由卓越汽车变更为智驱科技,实际控制人由无实际控制人变更为湖州莫干山高新技术产业开发区管理委员会。近年国资收购的上市公司中,从市值看,100亿元以下占比最多,从行业分布看,制造业占比最多,以机械设备制造、电子制造和电气设备制造为主。收购标的行业分布反映出国资推进供给侧结构性改革,推动制造业高质量发展,支持新兴产业发展等目标方向。据统计,近年国资收购的上市公司存在大股东高比例质押、资金链紧张等风险。总体来看,被收购上市公司可分为三类:一是公司或大股东资金链紧张,存在股份高比例质押、债务逾期等风险;二是公司经营状况恶化、发展空间有限,实际控制人退出动机强烈;三是公司所属行业需要国资或政府的支持,如资源类和基建类公司。国资入股纾困和产业整合有利于企业风险缓释,对提高上市公司治理具有重要意义。地方国资往往与上市公司信息不对称。即使是上市公司会定期公告年报等信息,财务信息造假的情况也很常见。从现有案例看,民企上市公司控股权转让大多由于大股东资金占用、违规担保、财务造假等行为造成了资金链紧张不得已而转让控制权,这类民企上市公司收购后的风险相对较高,部分国资在收购前对上市公司及大股东的风险未能有效识别,从而出现收购完成后爆出财务造假和巨额亏损的情况。例如,2021年6月10日,同大股份发布公告称,控股股东山东同大集团有限公司(以下简称“同大集团”)与潍坊市金融控股集团有限公司(以下简称“潍坊金控”)签署了《股份转让框架协议》,拟转让其所持有公司8.215%股份,公司控制权拟发生变更,潍坊市政府投资管理中心将成为同大股份实际控制人。不过,在控制权变动的当年,同大股份业绩并不理想。2021年,同大股份实现营业收入5.2亿元,同比增长27.19%,但归属于上市公司股东的净利润仅为317.27万元,同比减少84.36%;归属于上市公司股东的扣非净利润更是亏损60.71万元。2022年年报显示公司营业收入下降,2023年三季报显示公司出现亏损。又如,2020年7月,新余市投资控股集团有限公司通过协议转让方式以16.21元/股的价格收购上市公司奇信股份67,477,500股股份,占上市公司总股本的29.99%,成为奇信公司控股股东。收购前的2019年,奇信股份营收39.98亿元,归母净利润1.042亿元。收购后的2020年,公司营收下降到20.73亿元,盈利直接由正转负,亏损5.1亿元。2021年营收14.53亿元,亏损17.39亿元;2022年营收15.39亿元,亏损4.13亿元。收购完成即营收腰斩,当年即亏损;第二年更是亏损金额超过了营收。据监管部门调查,奇信股份上市前后8年,共计虚增利润总额约26.3亿元。2020年下半年,国资接手后,虽然进行了业务赋能、提供了大量借款,但是仍然立即暴雷。根据暴雷的时间看,被收购时,企业业务与财务已出现了根本性的问题。最终于2023年6月2日收到深圳证券交易所《关于江西奇信集团股份有限公司股票终止上市的决定》(深证上〔2023〕471号),深圳证券交易所决定终止公司股票上市。不同国资对企业的管理模式存有差异,目前“管业务”与“管资本”两类并存。“管业务”模式以央企为典型代表,国资注重与上市公司的产业协同,比如,收购完成后通过提供产能支持、注入优质资产和加强政策指导等方式实现业务整合。“管资本”模式以深圳国资为典型代表,如深圳投资控股有限公司针对收购的上市公司构建了“一部章程、一支队伍、一套程序和紧急情形干预”的“3+1”管理体系,主要把握战略规划、投资决策和产权变动等重大事项,具体经营则放权给具有丰富管理经验的专业人员。大部分原实控人未转让其所持全部股份,对上市公司仍拥有一定的话语权。如果国资在获得控制权后未直接介入经营管理,通过委派董事、监事、财务总监等人员来把握发展方向,原实控人及管理团队仍负责日常经营管理,往往会出现一定程度的整合风险。出于国资监管要求,上市公司的重大事项需事前沟通、层层上报,沟通程序复杂而且耗时较长。国资收购完成后,大部分上市公司仍以原经营团队为主,这对于从市场竞争环境中成长起来的民企经营者而言,需要适应长流程的决策周期和相对较低的决策效率,在一定程度上制约了上市公司参与市场竞争的灵活性与及时性。部分国资与上市公司的产业协同不足,部分国资在选择投资标的时缺乏整体产业规划,未形成明确的、可落地的上市公司提升计划。部分国资收购中小民营企业控制权,主要是为实现当地上市企业“破零”或完成政府对上市公司增量的要求。收购完成后,由于本身资源有限,同时缺乏专业化人才,虽有主观意愿但没有足够的资源和专业能力采取有效措施,国资产业与上市公司原有主业难以形成有效融合与协同。比如,地方城发投集团主要从事城市基础设施建设业务,缺乏市场化业务经营管理的经验,并购目标公司后可能无法及时对目标公司的资产、资源、业务、财务、人员等进行有效整合。