不玩虚的,做老板的长期朋友。非常擅长解决1000万内的资金问题,私信聊聊,给你实在方案。

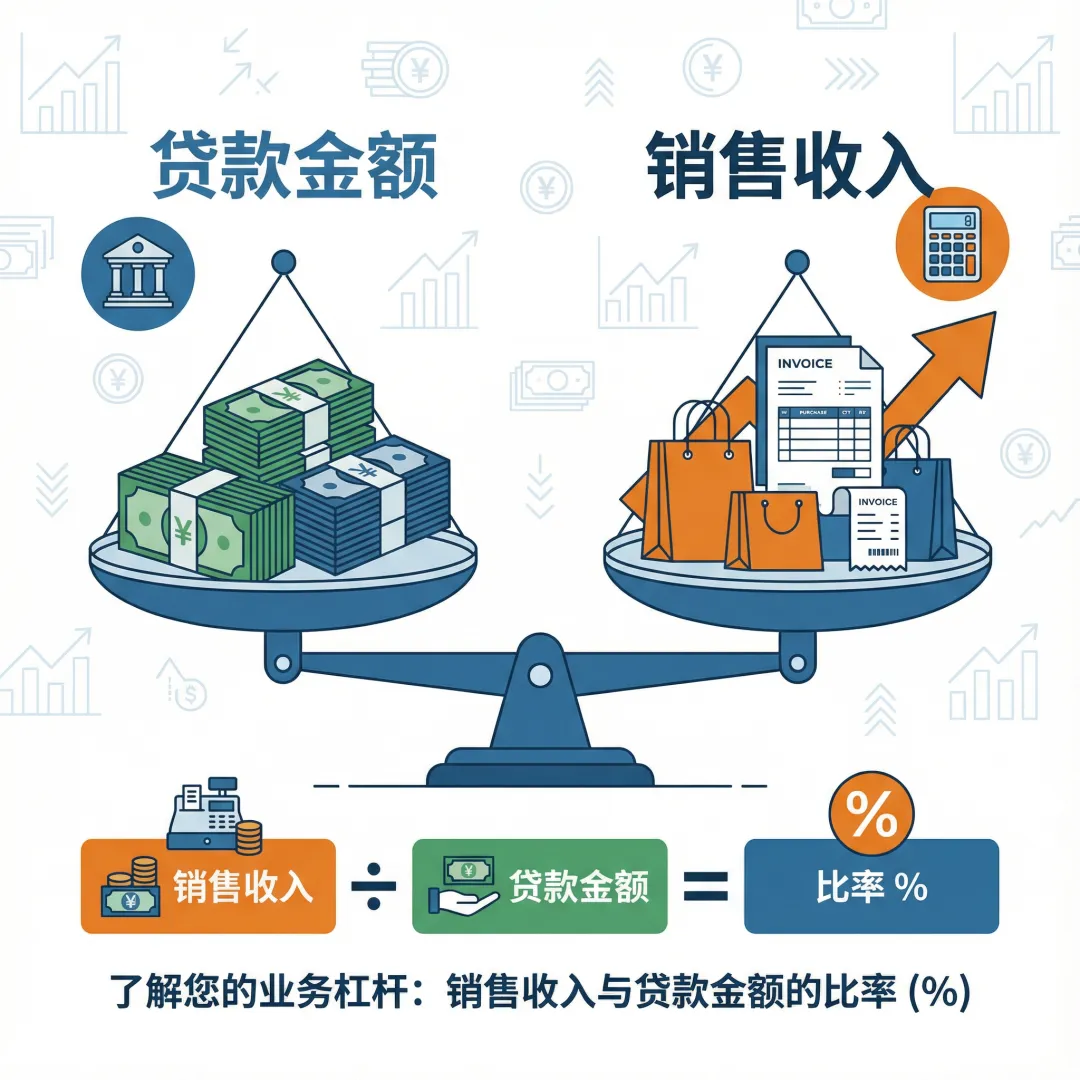

在企业融资的复杂棋局中,“销贷比”是一个决定贷款额度的关键指标。理解并优化这一比率,可能为您打开数百万甚至更高额度贷款的大门。本文将为您揭开“销贷比”的神秘面纱,并提供一套行之有效的提升策略。

一、什么是“销贷比”?

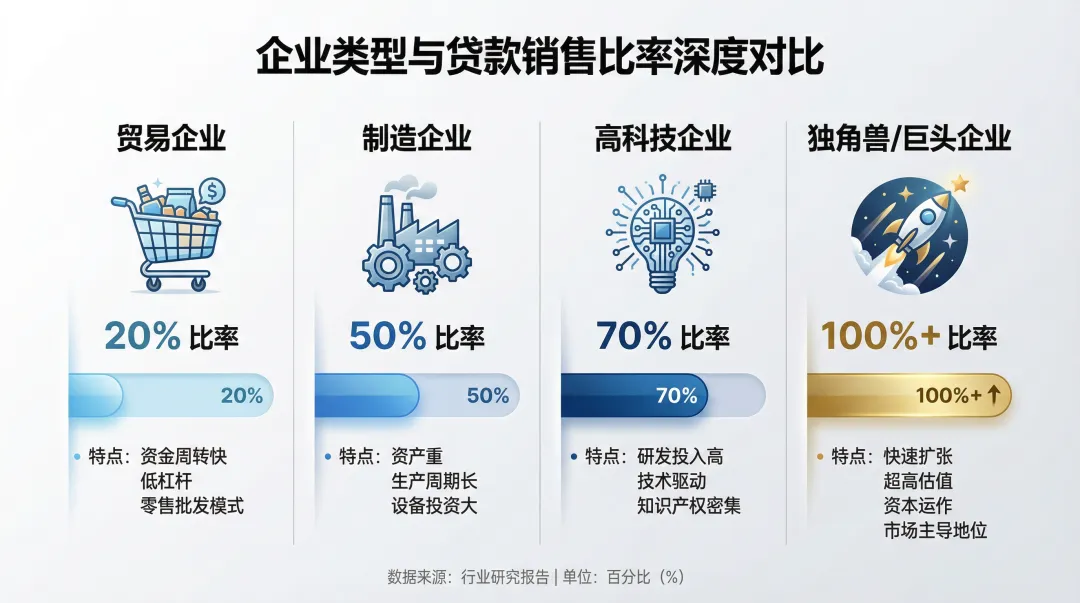

二、四类企业销贷比上限参考

企业类型 | 销贷比上限(参考) | 银行评估要点 |

贸易型企业 | ~ 20% | 轻资产运营,货物与订单变动频繁,经营稳定性较弱。 |

制造型企业 | ~ 50% | 拥有厂房、设备等实体资产,生产流程稳定,有形抵押物价值较高。 |

科技型企业 | ~ 70% | (如国家高新技术企业、专精特新企业)拥有技术专利,成长空间广阔,风险相对可控。 |

新兴行业巨头 | 100% 或更高 | (如“小巨人”、独角兽企业)处于热门赛道,具备爆发式增长潜力,备受资本青睐。 |

三、提升销贷比的核心:优化资产结构

1. 核心抵押物

房产:无论是公司名下的厂房、商铺,还是股东个人的住宅,都是银行最为青睐的“硬通货”。充足的房产抵押能显著提升贷款额度,甚至突破常规比例限制。 高价值设备:对于制造业企业,如精密机床、自动化生产线等高价值设备,是提升融资能力的有力筹码。

2. 辅助抵押物

3. 无抵押信用贷款

四、实战案例:策略制胜

案例一:贸易公司的资产盘活某家具贸易公司年流水近亿,但因轻资产属性,按常规20%销贷比申请贷款受阻。通过梳理,发现股东名下有多套优质房产。最终,采用“个人资产抵押 + 公司经营流水”的组合方案,成功将贷款额度提升至销售额的35%以上,获得超千万流动资金。 案例二:制造业的技术变现一家省级“专精特新”企业,虽技术实力雄厚,但因厂房租赁、设备陈旧,难以触及70%的销贷比上限。在购入三台进口高端数控机床后,以“新设备抵押 + 企业资质”申请贷款,不仅顺利获批,还享受了优惠利率,成功将技术优势转化为融资优势。

五、企业融资实用指南

精准自我定位:明确企业所属类型(贸易、制造、科技),这是评估贷款潜力的起点。 全面盘点资产:系统梳理公司及股东名下的所有有形及无形资产,包括房产、土地、设备、知识产权及长期优质订单,它们都是您谈判的筹码。 学会组合包装:贷款方案应灵活多变。探索如“信用+抵押”、“抵押+担保”等组合方式,聘请专业人士设计方案,可实现额度最大化。 提前规划布局:切勿在资金紧张时“临时抱佛脚”。在经营状况良好时与银行建立联系,申请备用额度,方能有备无患。 维护企业信用:广义的企业信用包括银行征信、纳税记录、社保缴纳及司法记录。一个“干净”的信用画像至关重要。