投资中最容易被讨论的是股价。但真正决定回报的从来不是股价本身。你有没有想过:

1. 如果二级市场的买卖并不直接给公司带来现金,那公司为什么要上市?

2. 为什么有的公司拼命分红、回购股票并注销,有的公司却一分钱不分?

3. 如果一家企业长期高分红,究竟是在为股东负责,还是已经缺乏更好的投资机会?

4. 当股价上涨时,公司真正得到的是什么?

这篇文章尝试回答以上问题。通过两个小节的说明,揭示企业上市、分红、回购的背后目的。

上市前,创始人、少数股东说了算,一次判断失误,可能全盘清零。

上市后,公司受董事会约束,风险被分摊。创始人从“激进”亦或是“保守”变为一个经营者。本质是把单点风险分散化。

上市后公司有财务披露、独立董事、审计、投资者监督、媒体监督。这能够约束创始人,不能随便乱搞、钱不能轻易被掏空、资本配置效率整体提高,利于企业健康发展。

3. 具备资产流动性

没上市前,股权 ≈ 不动产,想变现很难、很慢、也折价。

上市后,股权变成随时可定价、可退出的金融资产。创始人、早期股东可以分阶段减持、可以股权质押、可以用股票做并购对价。

上市公司通常意味着更容易拿到大客户订单、更容易获得政府/银行支持、更容易吸引高端人才(期权有流动性)。有利于公司建立品牌,提升信用与产业地位。

为什么呢,如果不分红,会出现什么问题?

如果不分红,留在公司里的钱再投资的边际回报不高,也就是ROIC < 股东自己拿走再投资的回报,这就等于在毁灭股东价值。久而久之就没人再买公司股票了。也就失去了上面所提到的融资能力和品牌及信用。

所以分红不是慷慨,而是企业理性的资本配置。

对银行、国企来说,高分红相当于告诉市场,我盈利稳定、现金流可持续、风险可控。这对养老金、保险、主权基金、长期资金最重要,这些资金不追求爆发式增长,追求可预测、可兑现。

国内大部分上市银行是国企,大股东是国家(如汇金公司、财政部)。银行分红是国家财政收入的重要来源之一。

社保基金、保险资金通常被称为“耐心资本”或“友好股东”。他们持有大量股份且不轻易卖出,相当于“压舱石”。对于公司来说,有“压舱石”在,能够避免敌意收购——二级市场大举买入,控制董事会。

科技类公司:不分红的原因

科技公司的“回报路径”通常是不分红、利润全部再投资、推动营收/护城河/市场规模扩张,未来某一时点的现金流折现值大幅提高,股价上涨。这实际上是把“当期现金”变成“未来更大的现金”。

当然有不少科技企业自由现金流还不稳定,就谈不上分红了。

分红的分界线

一旦市场接近饱和,技术优势稳定,新投入回报率下降,科技公司也会从纯成长转向成长 + 现金回报。

所以分红与否是资本回报率的选择。

从这一点可以知道,不一定高分红就等于好公司。分红意味着放弃公司内部投资机会,每分一块钱出去,说明这一块钱不再参与公司未来增长。高分红可能表示竞争格局固化、增长乏力,公司钱生钱的能力变差。所以要全面看,例如关注自由现金流是否足以覆盖分红。

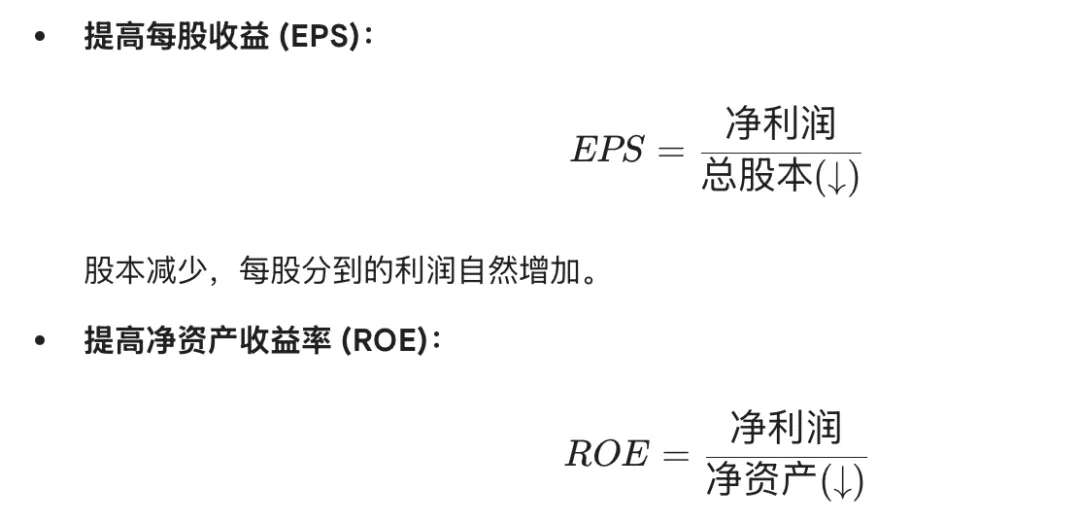

回购的原因一

回购并注销股票,会减少总股本(分母变小)。在净利润不变的情况下,核心财务指标会立刻变好看:

这是银行最关键的考核指标。通过回购减少冗余的净资产,可以显著提升ROE,让银行看起来盈利效率更高。

回购的原因二

监管通常规定,国企上市公司发行新股的价格不能低于每股净资产。

例如银行股价长期低于净资产(比如净资产10元,股价5元),银行就永远无法通过发新股来补充核心资本。

只有通过回购把股价拉升回到净资产以上,企业未来在需要钱救急或扩张时,才具备“再融资”的资格。

维护持续融资能力的好处举例

2023年3月,邮储银行实施了一次“定向增发”(只向特定对象卖股票)。

这次它只找了一个买家——中国移动。中国移动豪掷450亿元人民币,以现金全额包揽了这笔定增。

这就是典型的“长线大资金”的作用。对于邮储银行来说,一口气拿到了450亿真金白银的“本金”,可以去放更多的贷款赚利息,而且不用担心股价波动,因为是溢价发行的(当时的发行价6.64元,比股价还要高一点,显示了买家的信心)。

对于市场来说,这是一个强烈的信号——“看,像中国移动这样的巨头都看好我们,你们散户放心持有吧”。

ROIC (Return on Invested Capital)是投入资本回报率,衡量企业利用所有投入的资本(包括股东权益和债务)创造利润效率的关键财务指标,其核心是看公司用“钱”生钱的能力。

本文旨在探讨学习,不构成任何投资建议