上周五贵州茅台发布了2022年年度报告,年报显示,期内营业总收入1275.54亿元,同比增长16.53%;归母净利润627.16亿元,同比增长19.55%。

年报内披露了今年的经营目标:营业总收入较上年度增长 15%左右。

过去的这么多年,除了2013年因为特殊情况(反三公消费+白酒塑化剂事件)没达到营收目标,其余的年份茅台实际增速都超过了营收目标,且每一年营业目标都没有超过15%,15%是底线,而不是上限。

之前与大家分享过,你喝到的每一瓶茅台酒都是五年前所生产的,由于产品严重供不应求,确定可以尽产尽销,所以对于茅台业绩预测是一件很简单的事情。

营业收入=销售量×销售价

先看销售量

根据2022年年度报告,贵州茅台2022年茅台酒销量为3.79万吨,比上一年只增加了1640吨(同比增长4.5%),与四年前即2018年的实际基酒产量的比值只有76.30%。2018至2021年这一比例分别是83.79%、107.41%、87.28%、84.66%。说明茅台对于2022年茅台酒出货量有着明显的控制,并有意减缓了2022年茅台酒的销售量。

本来2022年茅台酒可销售量在2021年的基础上可以增长15%,但茅台管理层有意克制了2022年的销售量,选择将可供销售量平滑至2023年,2024年这两个没有产量增长的年份。

2022年茅台销售量只增长了4.5%(本可增长15%),这就可以让后续2023年,2024年可销售量也可以增长5%,这对于短期炒业绩的投资者来说可能并不友好,但是对长期持有的投资者来说肯定是更好的选择,因为这个酒价在2022年出售与在2024年出售在价格上有显著差异(白酒不会过期,反而越放越值钱)。

再看销售价

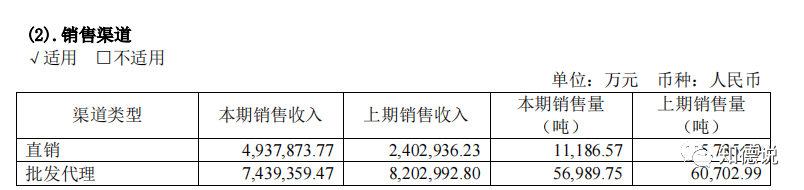

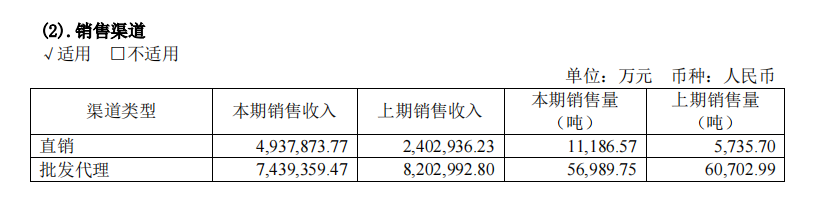

2021年贵州茅台直销销售量+批发代理销售量为6.64万吨,销售收入为1060亿元,平均每吨价格为159万元。

2022年贵州茅台直销+批发代理销售量为6.81万吨,销售收入为1237亿元,平均每吨价格为181万元。

2022年茅台平均吨价在2021年的基础上增长了13.8%

所以大家看到2022年贵州茅台净利润增长19.55%,是怎么来的?利润增长了13.8%,茅台酒出厂量增长了4.5%,这就贡献了18.35的增长,再加上系列酒增长了20%,一起组成了2022年贵州茅台净利润增长了19.55%

在产品严重供不应求,确定可以尽产尽销的情况下,知道了贵州茅台未来出厂价与销售量的变化,就可以明确知道贵州茅台公司未来净利润的变化。

先看量

前面说了,2023年,2024年由于当初生产年份没有增长,所以在可销售量上也没有增长,不过茅台管理层放慢了2022年的销售量,平滑至2023年,2024年出售,所以在2023年,2024年,茅台酒可销售量基本上都可以获得5%销售量上的增长。

另外茅台仓库还保留着很多往年生产的老酒,茅台并不是把每年生产的酒全都卖出来,而是保留了一部分,贵州茅台集团党委书记、董事长丁雄军最近在2022年亚布力中国企业家论坛的发言中透露,“70多年以来,茅台在酒库里面存了几十万吨基酒(据财报该数据为28万吨),当前该数据已经足够庞大,笔者料未来茅台将逐渐释放库存老酒。

2025年,茅台可销售量又会得到一次12.4%的增长。

再看价

由上文我们可知2022年茅台平均吨价在2021年的基础上增长了13.8%,这并不是直接性提升出厂价而达到的结果,而是通过提升直销比例所取得,500ml飞天茅台当前出厂价为969元每瓶,但通过i茅台平台,100ml飞天茅台就卖到了399元(折合出厂价为2000元500ml)自己卖给到经销商卖差价正好一倍。

据年报,我们可以看到2022年批发代理销售量同比减少了3713吨,直销增加了5451吨,说明茅台取缔了部分经销商,并且将今年新增的茅台销售量全部通过直销出售了出去,这是一个非常好的现象,终于向部分不劳而获的人动手了。

1.未来茅台将通过提升直销比例来变相提升出厂价。

2.茅台将持续提升非标产品出厂价。

3.飞天茅台提升出厂价只是时间问题,大概率今年中秋前后就会盖棺定论。

飞天茅台不提价的话,茅台酒与茅台系列酒综合在一起,大概每年出厂价的提升在10%左右,提升一下飞天茅台出厂价,出厂价一次将会获得30%左右的增长。

在不提升出厂价的条件下,2023年,2024年贵州茅台净利润都将获得20%左右的增长,提升一次飞天茅台出厂价,将会额外增长30%这就是茅台的基本面。

有人会说了,现在年轻人都不喝白酒了,以后茅台会不会卖不出去啊,给大家分享一下一个数据,2022年茅台酒销售量为3.7万吨,2022年我国白酒产量为671万吨,茅台只占中国白酒份额的0.55%。

茅台的估值

当前贵州茅台市值2.29万亿,已知2022年贵州茅台净利润为627亿,静态估值为36.5倍,有人会说了,你这个估值还是相对比较高。

首先估值还是要一个动态的,未来茅台的增速将快速消化掉估值,再就是茅台这种确定性高,护城河好,自由现金流含金量高,不需要维持性资本支出的公司,它本身估值就应当对应无风险债券,所以30多倍的贵州茅台,估值本身就不高。

很多人会说,万科8倍市盈率,贵州茅台36.5倍市盈率,相对来说是不是万科会划算很多,主要还是商业模式的差异,万科买一块地20亿,茅台建一个酒窖20亿,万科建好地卖出去赚了20亿,OK,这就跟自己没关系了,你要继续赚钱,你还需要去买下一块地,但是茅台酒窖建好后,一年赚20亿,以后的每一年都可以继续赚这么多钱,万科赚的是一次性收入,而茅台是持续性收入。

估值高低不能直接对比市盈率,取决于商业模式,负债率,确定性,以及未来的增速。

股价=业绩×估值,(EPS×PE)

假设当前贵州茅台估值不变,往后股价只跟随业绩波动,那么只要飞天茅台提价一次,那么两年后茅台股价就能再翻一倍,如果不提价,连续三年通过20%-30%的增长,三年后股价也能翻一倍。

未来的一年时间内,贵州茅台股价会创历史新高,白酒基金大概率也能创历史新高。

白酒基金大家一定要拿好了,这可能是在当下经济环境下唯一可以确定性赚钱的行业了,后面如果白酒持续上涨,那我们就继续让利润奔跑(截止今日我白酒基金收益率为+7.83%),如果后面白酒会跌一些,那么我们再多买些。