2026 年 1 月 13 日,深圳证券交易所上市审核委员会将召开 2026 年第 1 次上市审核委员会审议会议,审议杭州高特电子设备股份有限公司的首发事项。作为2026 年深交所首单储能企业 IPO,高特电子的上市之路备受瞩目。更值得关注的是,这家成立于 1998 年、深耕储能 BMS 领域 27 年的企业,同时拥有国家级专精特新 "小巨人" 企业这一重要身份。

高特电子的上市进程,不仅是一家企业的资本征程,更是小巨人企业在资本市场崛起的典型案例。在当前国家大力支持专精特新企业发展的背景下,高特电子如何凭借小巨人身份获得政策支持?其技术优势如何在上市审核中发挥作用?市场表现又如何为其上市加分?本文将深入剖析高特电子的上市之路,揭示小巨人企业在资本市场的独特优势。

一、政策支持:从绿色通道到资金扶持的全方位助力

1.1 国家层面的政策倾斜与制度安排

高特电子作为国家级专精特新 "小巨人" 企业,在上市过程中享受到了国家层面的多重政策红利。根据工信部的认定标准,专精特新 "小巨人" 企业是专注于细分市场、创新能力强、掌握关键核心技术的排头兵企业,代表中小企业创新发展的最高梯队,属于专精特新企业中的最高等级。这一身份认定为高特电子的上市之路奠定了坚实基础。

在具体政策支持方面,证监会对专精特新小巨人企业开辟了 "绿色通道"。根据相关政策,这类企业在 IPO 审核过程中可享受审核速度加快、专人指导等便利措施。高特电子的上市进程充分体现了这一政策优势:公司 IPO 申请于 2025 年 6 月 23 日获得受理,仅一个多月后的 7 月 9 日就进入问询阶段,最终于 2026 年 1 月 13 日迎来上会审议。从受理到上会仅用时约 7 个月,相比普通企业的审核周期明显缩短。

更为重要的是,高特电子的主营业务高度契合国家产业政策导向。根据招股书,公司储能 BMS 产品符合国家能源结构转型、能源安全、经济转型升级和高质量发展战略。在 "碳中和、碳达峰" 背景下,储能作为实现 "双碳" 目标的关键基础设施,其发展高度契合国家战略需求。

国务院《2030 年前碳达峰行动方案》明确提出 "加快规划建设新型能源体系,构建新能源占比逐渐提高的新型电力系统"。2025 年 2 月,工业和信息化部等八部门联合发布《新型储能制造业高质量发展行动方案》,明确提出到 2027 年实现新型储能制造业全链条国际竞争优势。这些政策文件为高特电子的发展提供了强有力的制度保障。

1.2 地方政府的精准扶持与资金支持

在地方层面,浙江省和杭州市对专精特新小巨人企业的上市支持政策更加具体和直接。根据杭州市相关政策,国家级专精特新 "小巨人" 企业被自动纳入市级重点拟上市企业名单,并享受精准辅导服务。这意味着高特电子从启动上市计划之初,就获得了政府的重点关注和专业指导。

杭州市的扶持政策还体现在资金奖励方面。根据政策规定,专精特新企业完成股改并上市辅导备案,在境内外直接上市或利用创新型融资工具融资的,可按规定获得奖励。虽然具体奖励金额在招股书中未明确披露,但参考其他地区的标准,专精特新小巨人企业可获得几十万到几百万元不等的政府补贴,其中江浙部分省市的奖补金额可达 150 万元。

1.3 行业政策的强力支撑

高特电子的上市还受益于储能行业的爆发式增长和政策推动。2021 年 7 月,国家发改委、能源局联合发布《关于加快推动新型储能发展的指导意见》,明确提出到 2025 年实现累计装机 30 吉瓦,新型储能产业进入高速发展期。这一政策被业界称为 "储能元年" 的标志,为高特电子等储能企业带来了前所未有的发展机遇。

2025 年 9 月,国家发改委、国家能源局发布《新型储能规模化建设专项行动方案 (2025—2027 年)》,进一步明确到 2027 年全国新型储能装机规模达到 1.8 亿千瓦 (180GW) 以上,带动项目直接投资约 2500 亿元。这些政策文件不仅为储能行业提供了明确的发展目标,也为高特电子等龙头企业的上市创造了良好的行业环境。

二、技术优势:27 年技术积淀构筑上市核心竞争力

2.1 核心技术突破与自主创新能力

高特电子的技术优势首先体现在其强大的自主创新能力上。公司自 1998 年成立以来,专注于 BMS 领域已有 27 年历史,形成了深厚的技术积淀。截至 2025 年 6 月末,公司已取得境内有效发明专利 55 项、境外专利 9 项、境内有效实用新型专利 48 项,软件著作权 66 项、集成电路布图设计专有权 1 项。这些知识产权构成了公司的核心技术壁垒,也是其在上市审核中展现技术实力的重要支撑。

在核心技术突破方面,高特电子实现了 BMS 产品中核心芯片的全面进口替代。公司合作研发了 AFE 信息采集芯片 (GT1812/2818) 和双向主动均衡芯片 (GT3801/GT4801),这些芯片在适配储能应用场景、电池包 / 电池簇单体电池串数、主动均衡拓扑架构、主动均衡转换效率等技术方面均具有竞争优势。特别是在双向主动均衡技术方面,公司的 GT3801/GT4801 芯片在均衡保护、故障诊断、高低压隔离、通讯方式、软件调节等多个技术指标上均优于市场同类芯片。

公司还在智能化技术方面取得重要突破。高特电子研发了单体电池电压、温度、安全阀等多维采样技术,基于半导体封装技术的温度传感器,基于灾变机理和数据时域分析的电池安全评价技术。通过将温度传感器芯片、安全阀状态感知传感器等高精密度检测传感组件进行高度集成化设计并形成智能电池集成母排,与电池单体集成组装后形成智能模组,大幅度提升了储能电池系统的安全性。

2.2 行业标准制定与技术引领地位

高特电子在技术领域的另一重要优势是其在行业标准制定中的引领地位。截至 2024 年末,公司累计主导 / 参与国家 / 行业 / 团体 / 地方标准共 33 项,其中主导或参与起草 5 项 BMS 相关国家标准、6 项行业标准。这种标准制定能力不仅体现了公司的技术实力,也为其在行业中的竞争地位提供了有力支撑。

公司还承担或参与了国家级和省级研发课题。具体包括国家级研发课题 2 项、省级研发课题 4 项,技术先发优势显著。在研发投入方面,公司持续加大研发力度,研发团队规模达 165 人,占员工总数的 30.78%。核心技术人员具有深厚的行业背景,如董事长兼总经理徐剑虹毕业于浙江大学半导体器件专业,拥有超过 30 年的行业经验,目前担任 IEEE 中国专业委员会常务董事、EPTC 直流电源系统专家工作委员会技术专家、中国化学与物理电源行业协会储能应用分会副理事长。

2.3 产品性能优势与全场景适配能力

高特电子的技术优势最终体现在其产品的高性能和全场景适配能力上。公司构建了覆盖储能 (含电源侧、电网侧和用户侧)、动力电池和后备电源场景的 BMS 产品矩阵,适配锂电、铅酸蓄电池等多技术路线。核心产品具有适配全场景及各种极端环境运行能力,系统兼容性通过宁德时代、比亚迪等头部厂商的应用验证及国标 GB/T 34131 等认证。

在国际认证方面,公司主要产品取得了国际 IEC/UL 安规及功能安全认证和 RoHS、REACH、CSA 等认证,满足欧美澳主流市场准入要求,已规模化应用于海外大型储能项目,产品可靠性与国际竞争力得到充分验证。这些认证不仅证明了产品的技术水平,也为公司开拓国际市场奠定了基础。

高特电子的技术实力还获得了行业权威认可。公司申报的 "锂离子电池储能电站高效安全防控关键技术及应用" 在 2023 年获得中国电机工程学会颁发的电力科学技术进步奖二等奖。2023 年,公司被认定为国家级高新技术企业。这些荣誉和认定进一步证明了公司的技术领先地位。

三、市场表现:行业龙头地位与优质客户群体的双重加持

3.1 市场份额领先与行业地位稳固

高特电子在市场表现方面展现出了行业龙头的强劲实力。根据中国化学与物理电源行业协会储能应用分会 (CESA) 发布的《2024 中国新型储能产业发展白皮书》,高特电子位列 2023 年中国新型储能 BMS 企业 TOP10 名单第一位。这一排名充分体现了公司在行业中的领先地位。

从全球市场占有率来看,高特电子的表现同样亮眼。2022 年至 2024 年各年度,公司的储能 BMS 全球市场占有率分别为 17.81%、23.55% 和 24.58%,呈逐年增长态势。这意味着高特电子在全球储能 BMS 市场拿下了近四分之一的占有率,已成为国内第三方储能 BMS 领域的领军企业。

在国内市场,高特电子的地位更加稳固。根据中国电力企业联合会和国家电化学储能电站安全监测信息平台联合发布的《2024 年度电化学储能电站行业统计数据》,截至 2024 年末,已投运电站装机占比前五位的 BMS 厂商依次为高特电子、协能科技、海博思创、比亚迪和阳光电源。在第三方储能 BMS 市场,高特电子 2021-2023 年连续三年市占率超 30%,稳居国内第一。

3.2 优质客户群体与品牌影响力

高特电子的市场优势还体现在其拥有优质的客户群体。公司客户已覆盖国家电网、南方电网、阿特斯、亿纬锂能、新源智储、国轩高科、中车集团、许继集团、海辰储能、金风科技等储能领域大型知名企业。这些客户不仅代表了行业的最高标准,也为公司的业绩增长提供了稳定保障。

在品牌影响力方面,高特电子连续四年获得 ESIE/CESA 等行业多项权威荣誉,包括2022-2024 年度 "中国储能产业最佳 BMS 供应商"、2023 年度 "新型工商业储能最佳解决方案奖" 等。这些荣誉不仅体现了行业对公司产品和服务的认可,也为其在市场竞争中赢得了更多机会。

3.3 业绩增长强劲与盈利能力突出

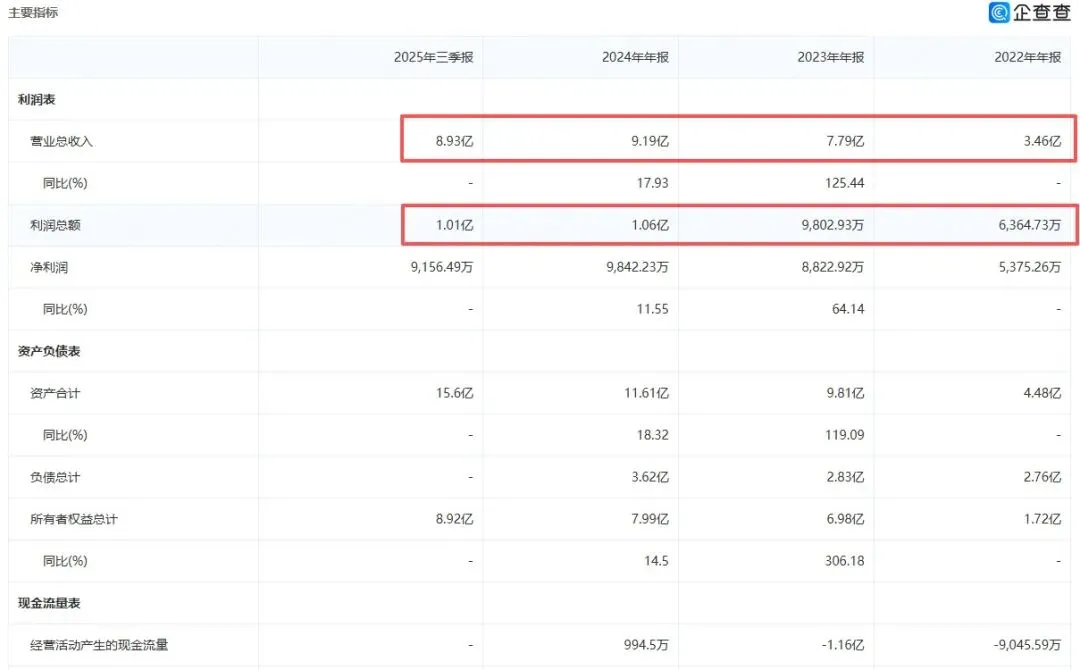

高特电子的市场表现最终转化为强劲的业绩增长。2022 年至 2024 年,公司营业收入分别为 3.46 亿元、7.79 亿元和 9.19 亿元,复合增长率达 63.05%;扣非归母净利润分别为 3019.39 万元、7904.20 万元和 8704.21 万元,复合增长率达到 69.79%。这种高速增长充分证明了公司在市场中的竞争优势。

值得注意的是,高特电子的业绩增长主要来自于储能 BMS 业务。2022-2024 年,储能 BMS 相关产品占营业收入的比重在 90% 左右,2024 年占比高达 93.46%。这种业务结构的高度集中,既体现了公司在储能 BMS 领域的专业优势,也反映了储能行业的快速发展对公司业绩的强力拉动。

在 2025 年上半年,高特电子的增长势头进一步加速。根据招股书,公司储能 BMS 从控模块全球发货量和电芯容量配置方案计算的产品对应下游储能项目装机规模为 39.91GWh,同比大增 151.16%。这一增长速度大幅超过同期全球储能装机规模预计增速,预计公司在 2025 年全球的市场占有率还将进一步提升。

3.4 产能利用率高与市场需求旺盛

高特电子的市场表现还体现在其高产能利用率上。2022-2024 年,公司主要产品的产能利用率分别为 81.25%、112.09%、100.06%,在 2023 年出现了超负荷生产的情况。同时,公司在 2023 年和 2024 年的产销率也分别达到了 101.29% 和 100.74%。这些数据充分说明了市场对公司产品的强烈需求。

为了满足市场需求,高特电子本次 IPO 拟募集资金 8.5 亿元,其中 6 亿元将用于储能电池管理系统智能制造中心建设项目。该项目的实施将有效缓解公司的产能瓶颈,提升快速响应市场需求的能力,进一步巩固公司的市场领先地位。