引言

宝子们,晚上好呀!见字如面 —— 我是James勇,之前在券商、基金、做了10 年投融资,后来自己出来做企业融资服务,这几年实打实帮 2000 + 老板搞定过融资、资产配置的事儿,小到几百万周转,大到上亿的项目资金,都摸过门道。

前面文章讲过企业在需要资金周转时可以选择的多种融资方式,比如银行贷款,保理 、融资租赁、供应链金融、股权、票据、ABS等。。。。

判断企业适合银行贷款还是供应链金融,核心看「企业硬条件」和「产业链位置」,用以下 3 个问题就能快速自测,结合文档里的核心逻辑和实操案例,一看就懂:

一、先问自己 3 个关键问题

1、企业有可抵押资产(厂房、房产、设备),且近 1-3 年流水稳定、征信干净吗?

2、企业是否在大型企业、国企、上市公司或公立医院的上下游,有真实供货 / 采购订单?

3、资金需求是否和具体订单挂钩(比如备货、垫资生产),且缺抵押、流水有波动?

二、该选银行还是供应链金融?

1. 有抵押、流水稳,优先银行贷款

银行放贷看单个企业硬实力、比如有房产抵押、近 3 年流水稳定、企业和法人征信无严重逾期,且经营符合产业政策

• 典型场景:比如有固定厂房的制造企业、流水稳定的零售商户(持有银联收款码满 1 年以上,流水达标可申请银行商户贷)

2. 看产业链位置——绑定核心企业,选供应链金融更适配

供应链金融看产业链价值,哪怕你是中小微企业,只要有核心企业的真实订单,能提供 “合同流 + 资金流 + 发票流 + 货物流” 四流凭证,不用抵押也能获批。

3、看资金需求——短期灵活用款,供应链金融更高效

如:资金不挪用:款直接打给上游建材厂商,专门用来采购原材料,避免资金被挪作他用,也减少了机构的风控顾虑;

最后总结:一张表分清该选哪种

选银行贷款:有抵押、流水稳、征信干净,资金需求周期长(1年以上);

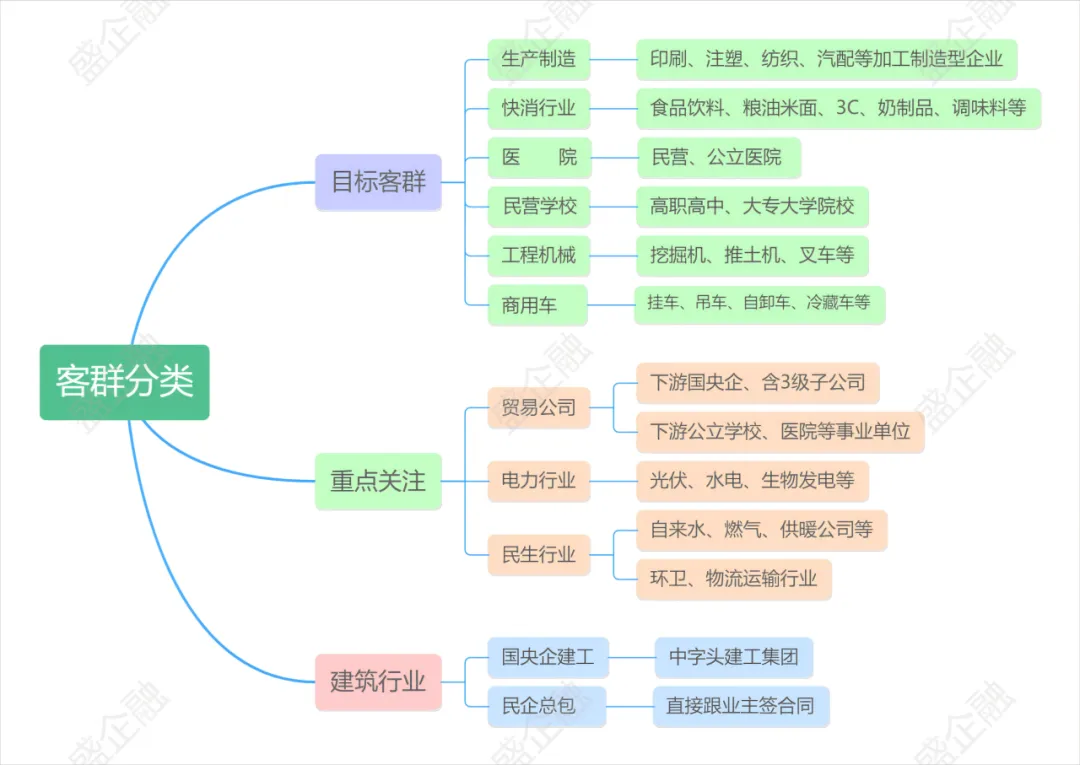

• 给大型企业、国企、上市公司、公立医院供货的上下游企业;

• 选供应链金融:绑定核心企业、有真实订单,缺抵押/流水波动,资金需求急(3天内到账)、周期短(随订单结算);

• 有真实订单,但缺流动资金垫资生产、备货的;

• 不确定的核心判断:你的“还款保障”来自企业自身硬实力,还是产业链交易真实性?前者找银行,后者找供应链金融。

• 没有抵押物、流水有波动,但履约记录良好的。

结语: 其实融资选择的本质,就是“找对匹配自己企业现状的路径”。银行贷款适合“家底稳”的企业,供应链金融适合“靠产业链吃饭”的中小微——不用盲目跟风求贷,选对了才能少走弯路、高效拿到资金。

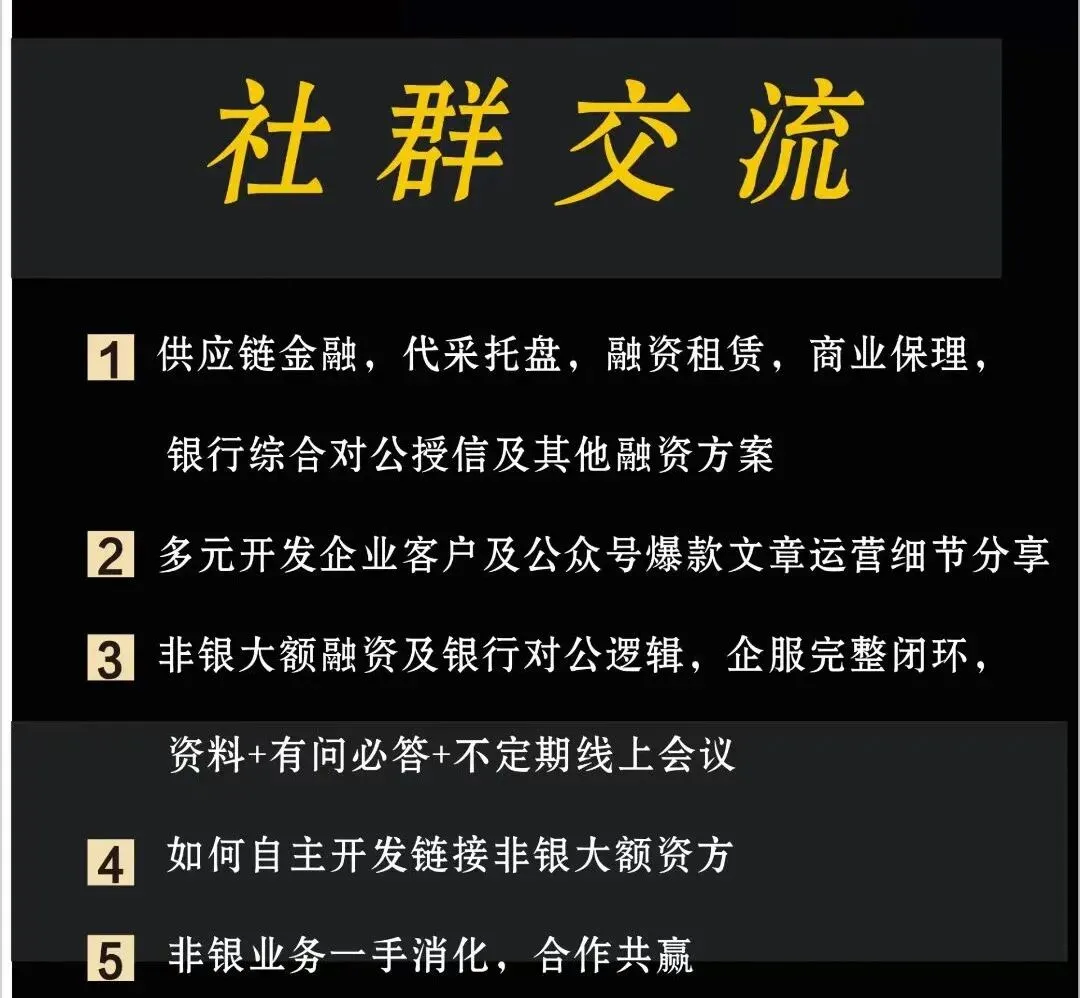

欢迎联系我们,获取定制化解决方案!

欢迎扫码 微信号:rtyrty0851