本文旨在初步探讨对香港上市公司股票(份)质押要点,供您参详。

港股,美股,新加坡,欧洲等境外股票质押:

港股:港股市值不低于10亿港币,近三个月日均交易量最好不低于400万港币;如果市值超过50亿港币,日均200万港币以上就可以。

美股:美股市值不低于1亿美元,近三个月日均交易量最好不低于50万美元;如果市

值超过了5亿美元,日均30万美元以上就可以。

股票市场:香港、美国、新加坡、日本、韩国、欧洲、台湾等。

下面举例港股质押市场介绍。

对于香港上市公司而言,投资者有两种持股方式:

一种形式是实物股票(又称纸质股票):与非上市的私人公司股份类似,持有纸质股票的投资人为该股票的法定(legal)及实益(beneficial)所有权人;

另外一种形式为电子股票:投资人将股票存放于券商处,由券商在中央结算及交收系统(CCASS) 中代为持有——中央结算及交收系统(CCASS)是在香港联交所上市的股票交易的中央对手方结算及存管系统。根据CCASS的说明,于中央结算系统持有的所有股份的法定所有权(legal ownership)均登记在中央结算系统的nominee公司名下,电子股票的“所有人”(即股票购买人)仅在其持有的股份中享有实益权益(或由券商作为实益所有权人(beneficial owner)代其持有)。

投资人可以自由选择将股票存为纸质股票或电子股票,或在两种状态之间进行转换。

香港H股上市公司的股份质押

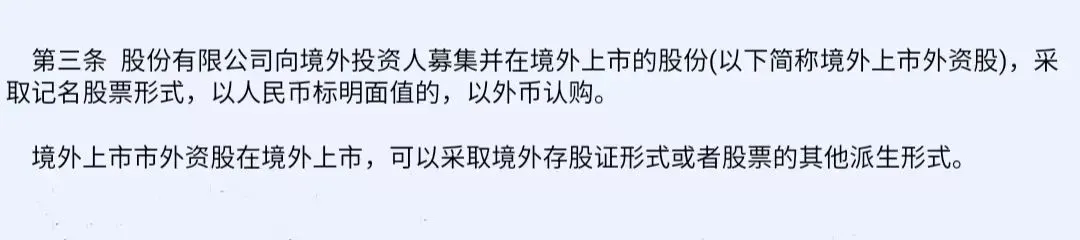

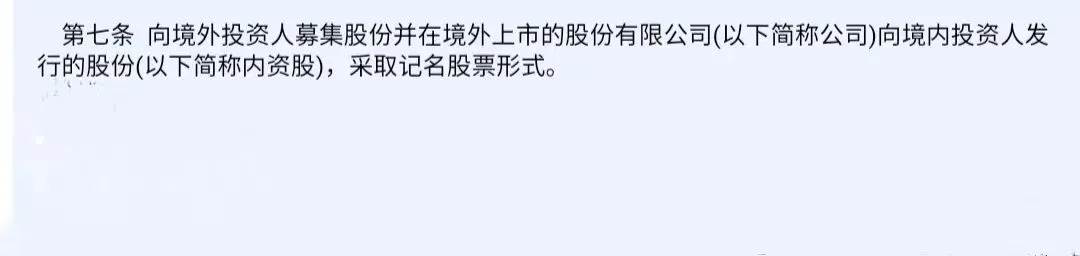

根据《国务院关于股份有限公司境外募集股份及上市的特别规定》等法律体系,H股企业的股份分为两部分:内资股和外资股

两种股份质押具有不同的法律规定

1.H股内资股的质押

根据《关于境外上市公司非境外上市股份集中登记存管有关事宜的通知》(证监国合字[2007]10号)和《境外上市公司非境外上市股份登记存管业务实施细则》(中国结算发字[2007]52号)的规定:

境外上市公司的非境外上市股份应由中国证券登记结算有限责任公司(以下简称中登公司)集中登记存管,即H股企业的非境外上市股份必须登记存管于中登公司,涉及首次公开发行的,应在境外上市外资股上市后15个工作日内在中登公司办理登记存管手续。

据此,H股上市公司的内资股在中登公司集中登记存管,股份质押相应地也在中登公司办理。

根据《境外上市公司非境外上市股份登记存管业务实施细则》第二十一条: 办理非境外上市股份质押登记,质押双方应当向本公司提供以下申请材料:

(一)股份质押登记申请;

(二)经公证的质押合同原件;

(三)质押双方有效身份证明文件;

(四)拟质押股份为国家或国有法人持股的,出质人应当提供省级以上国有资产监督管理部门出具的备案表;

(五)本公司要求提供的其他材料。

2.H股外资股的质押

(1)订立书面的股权质押贷款合同与押记契约

在签订股票质押贷款合同与押记契约前,债权人应首先对所出质股票相关问题(真实性、所有权、市值、数量等)进行调查。

相关调查需通过股票持有人提供相关材料,包括股票持有人书面确认、股权持有证书等。

而所质押股票价值的确定,根据香港股质押的惯例,作为可全流通的香港上市股票,以股权质押合同签约前若干时期(通常为1-3个月)的平均股价作为基准价格,并按照40%-50%的质押率进行质押。

根据香港相关法律的规定,股票出质人和质权人应当以书面形式订立质押合同来设定权利质押,对被担保的贷款数额、偿还贷款的期限、质押担保的股票的性质、种类、价值、权属事项、质押担保的范围、移交权利凭证或办理登记的时间以及双方认为需要约定的其他事项等情况做出约定。

其中,根据香港法律,质押合同中应明确规定在一定条件下——股票价格高于或低于一定价格或满足其他条件时,质权人有权要求出质人及时为一定行为或直接出售所质押股票。

在质押合同签署的同时股票持有人即可向债权人移交股票。

同时,根据香港《公司条例》及相关法律解释的规定,签订包括出质人、质权人、第三方在内的权利押记契约,并在出质人的押记册内注押。

关于质押合同的法律适用,我国《合同法》第126条规定:“涉外合同的当事人可以选择处理合同争议所适用的法律。

(2)登记与交付

根据香港《公司条例》,出质人未在香港公司注册处登记为香港公司或香港海外公司,因此质押无须在香港公司注册处登记。

(3)公告

在办理香港联交所上市股票质押公告时,除所质押上市股票公司的有关章程规定外,应注意的相关香港法律法规与联交所规定有:根据香港联交所上市规例第14条要求,联交所上市公司有“须予披露的交易”的要公布、通告给股东,而有关联人士的交易须得到无关联股东的同意。

“须予披露的交易”包括:重大收购、重要交易、须公布交易、关联交易,这些交易要做出公布,通告及得到股东同意,要预先咨询联交所。

根据《香港证券及期货条例》,任何人士持有上市公司已发行股份5%或以上的需要披露其权益,向上市公司及联合交易所发出披露权益通知书,有关通知可供公众查阅。所以,如果所质押股票超过上市公司股票的5%或以上时,出质人应当提交披露权益通知书。

就香港上市公司股份质押是否需要登记,需要区别相关股份属于外资股还是内资股。根据香港联合交易所有限公司(“香港联交所”)发布的《香港联合交易所有限公司证券上市规则》(“《上市规则》”)之界定,外资股是指中国发行人根据中国法律发行的股票,以人民币标明面值,并以人民币以外的货币认购;内资股是指中国发行人根据中国法律发行的股票,以人民币标明面值,并以人民币认购。2023年2月24日,香港联交所就《上市规则》之建议修订发表咨询文件,未来或将删除上述内外资股的定义。

(一)外资股押记登记

香港上市公司的外资股份通常由香港交易及结算所有限公司存管,押记该等股份适用香港的法律规定。与大陆股权质押遵循的登记设立主义不同,香港法律并不要求股份押记设立登记,也即登记并非是香港股份押记的生效要件,通常由目标公司内部的股东名册记录有关股份的押记情况。

需要经过登记方能有效的押记,根据香港《公司条例》第334条规定的“指明押记”范围,包括在该条生效日期当日或之后设立的任何下述押记:

1.就公司的未催缴股本设立的押记;

2.藉一份文书设立或证明的押记,而该文书假使是由一名自然人签立便须作为卖据登记的;

3.就土地或任何土地权益设立的押记,但不包括就该土地所产生的租金或其他定期款项设立的押记;

4.就公司的账面债项设立的押记;

5.就已催缴但未缴付的股款设立的押记;

6.就股份发行价的到期应缴付但未缴付的分期付款设立的押记;

7.就船舶或船舶的任何份额设立的押记;

8.就飞机或飞机的任何份额设立的押记;

9.就以下事宜设立的押记:商誉;专利权或根据专利权发出的特许;商标;版权或根据版权发出的特许;

10.就公司业务或财产设立的浮动押记。

该条并未明确将股份作为应当押记的范畴,但实务中承押人一般仍会采用将股份定性为应收账款或浮动财产的形式,在股份押记合同签订后一个月内填写并签署完毕的“押记详情的陈述”,连同设立股份押记的文件正副本一并提交香港公司注册处登记。如果公司注册处受理登记,相关表格及文件会显示在针对押记人的查册结果中;如果公司注册处认为该股份押记不属于“指明押记”或基于其他原因拒绝受理登记申请,该押记将无法通过公司查册得知。该条同样适用于注册非香港公司,但自然人股东与未注册的非香港公司并不能办理股份押记登记。

(二)内资股质押登记

根据《中国证券监督管理委员会关于境外上市公司非境外上市股份集中登记存管有关事宜的通知》和《境外上市公司非境外上市股份登记存管业务实施细则》的规定:

境外上市公司的非境外上市股份应由中国证券登记结算有限责任公司(“中国结算公司”)集中登记存管,即香港上市公司的非境外上市股份必须登记存管于中国结算公司。涉及首次公开发行的,应在境外上市外资股上市后15个工作日内在中国结算公司办理登记存管手续。

由此可知,有关内资股的质押适用大陆股权质押的法律规定,遵循登记设立主义,应当在中国结算公司进行办理,无需向香港公司注册处登记。目前,主要由中国证券登记结算有限责任公司深圳分公司办理境外上市公司非境外上市股份登记存管业务,可在中国结算公司官方网站下载并参考其业务办理指南,提交质押所需材料。

根据香港《证券及期货条例》第310条、第313条及第341条规定,上市公司的董事、最高行政人员或持股比例超过5%的大股东将所持股份押记给银行、保险公司或其他被认可的财务机构等合资格借出人以外的其他人,属于有投票权股份权益的性质的改变,需要向香港证监会就该押记引起的股份权益性质变动做出申报,而相关的申报也会刊发于香港联交所网站供公开查询。

同时,香港上市公司还需要按照香港联交所《上市规则》有关规定,就以下三种质押情形在香港联交所网站刊发公告,披露其股份质押信息:

(一)内幕消息。上市公司股东质押其持有的上市公司股份,公司认为该事项按照《证券及期货条例》第307A条的定义构成该公司“内幕消息”的应及时披露。具体而言,“内幕消息”是指,关于上市公司、公司股东或高级人员或公司上市证券以及该等证券的衍生工具等,并非普遍为进行公司上市证券交易的人所知,但如果普遍被知晓,则相当可能会对证券的价格造成重大影响的消息或资料。

(二)控股股东质押股份为上市公司债务提供担保。根据《上市规则》第13.17条,持有上市公司股份30%以上的股东(“控股股东”)质押其持有的上市公司股份全部或部分权益,以担保该上市公司的债务或责任的,需要尽快公布所质押股份的数量及类别、债务金额以及担保金额等。

(三)上市公司控股股东质押限售期股份。根据《上市规则》第10.07条附注内容,上市公司控股股东在公司股份上市后的禁售期内,质押其持有的上市公司股份给香港《银行业条例》规定的认可机构,以取得“真诚商业贷款”的,必须尽快通知香港交易所,按照《上市规则》第2.07C条的规定及时刊登公告,披露质押的事宜。

除上述三种情形外,上市公司可自愿选择披露股份质押有关信息。但若上市公司未按照以上要求及时进行相关股份质押信息的披露,也并不影响股份质押的设立。

质押权人如希望查询质押是否设立,可通过香港的网上查册中心、以及中国结算公司出具的股份质押登记证明文件等确认。