点击蓝字

关注方哥

各位朋友下午好,我是方哥。

今天咱们把目光投向头顶的星空,拆解一家业务“上天”的公司——中国卫通。

它主营卫星运营,信号覆盖全球,是一家非常独特的基础电信运营商。

(图源:公司官网)

公司简介

国有控股卫星运营商

中国卫通集团股份有限公司,成立于2001年,核心业务是卫星空间段运营,简单说就是建设并出租“太空基站”。

公司控股股东为中国航天科技集团有限公司,持股比例超过七成,是名副其实的航天“国家队”。

其最独特的身份,是国内唯一拥有自主可控通信广播卫星资源的基础电信运营商,持有国家颁发的相关业务经营许可证。

截至最新数据,公司运营管理着20颗商用通信广播卫星。

这些卫星构成了一张覆盖我国全境、东南亚、中东、欧洲等广阔区域的天基网络,是其开展一切业务的物理基石。

(图源:公司官网)

财务分析

营收稳增利润承压

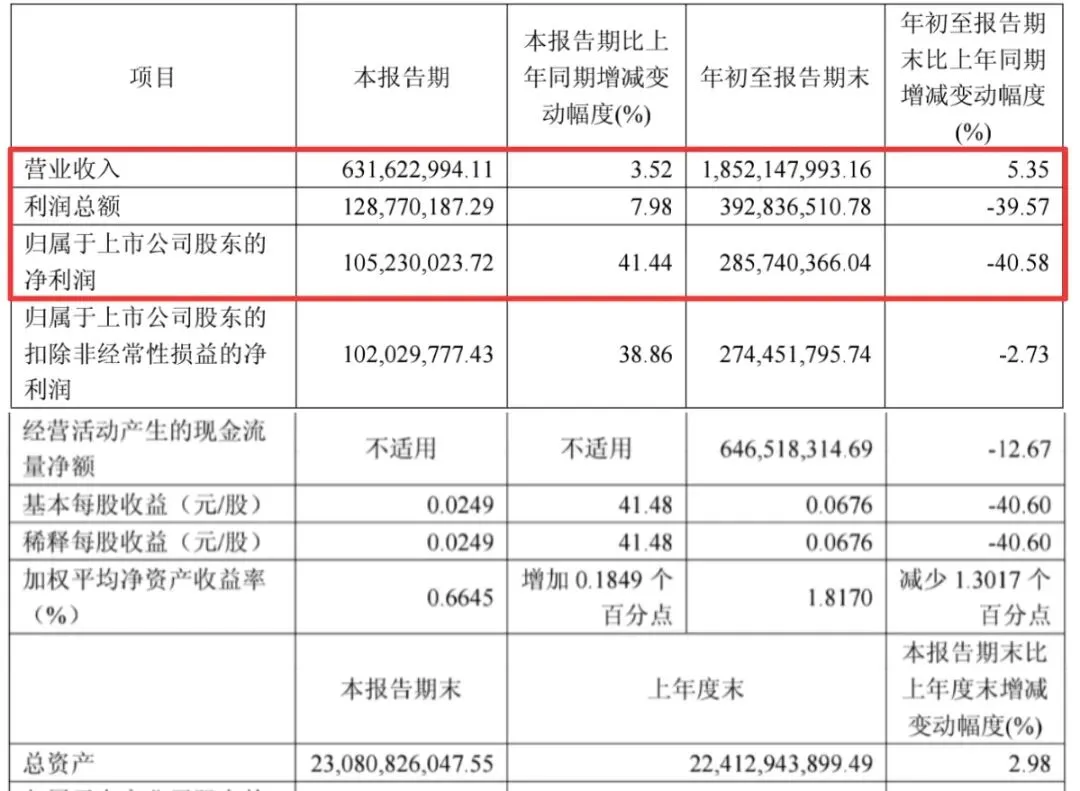

先看整体表现。2025年前三季度,公司实现营业收入约18.52亿元,同比增长5.35%。收入稳步增长,显示主业发展稳健。

但利润端出现波动。同期归母净利润约为2.86亿元,同比下滑明显。

这主要是因上年同期确认了一笔大额的卫星保险理赔收入,抬高了对比基数。

若剔除该影响,反映核心业务的扣非净利润仅微降2.73%。

公司的财务结构极为稳健。截至2025年三季度末,资产负债率仅为12.56%,远低于一般企业水平。

账上货币资金充裕,几乎没有偿债压力,为未来的卫星投资和新业务拓展留足了“弹药”。

(图源:公司公告)

业务能力

传统广电与新兴业务

公司的传统基本盘非常稳固。

作为国家广播电视安全播出的重要保障力量,其承担了重大会议、赛事的安播任务。

为超过1.54亿户家庭传输电视信号,这项业务贡献了稳定的收入和现金流。

海洋互联网业务已成为增长引擎。其“海星通”服务覆盖全球超95%航线,在网船只近万艘,年收入达数亿元规模。

公司正将市场重心从渔船转向大型邮轮、商船等高价值客户。

航空互联网则是未来的关键看点。公司已与国航、南航等主要航空公司达成合作。

以国航为例,其计划在2028年前完成近500架飞机的网络覆盖,仅此一项未来就有望带来亿元级别的年服务收入。

(图源:公司官网)

未来发展

向综合信息服务转型

公司正处在深刻的商业模式转型期。目标是从传统的“卖带宽、卖流量”管道商,转向提供天地一体化综合信息服务的平台商

为此,公司内部甚至进行了组织架构重组,以产品为中心推动转型。

机遇在于国家战略的东风。

“天地一体化”信息网络建设、卫星互联网纳入新基建等,都为行业发展扫清障碍。公司作为核心运营主体,将直接受益。

挑战同样清晰。一方面,卫星建设运维的资本开支巨大,成本压力持续存在;

另一方面,低轨卫星互联网等新技术路线和市场竞争者正在涌现,公司需要不断巩固其在高轨领域的领先优势。

(图源:公司官网)

启帆众创

方哥有话说

拆完中国卫通,我的感觉是:这是一家特点极其鲜明、优缺点都写在脸上的公司。

它的护城河又宽又深。稀缺的轨道频率资源、国家级牌照、以及“国家队”的使命担当,构成了几乎无法复制的核心竞争力。这确保了它在相当长时间内基本盘的稳固。

但它的转型之路也注定不易。从稳定的“收租”模式,迈向需要激烈市场竞争、快速产品迭代的新业务领域,对组织能力和市场嗅觉都是巨大考验。航空、航海等新业务的盈利放量节奏,是观察其转型成败的关键指标。

对于咱们而言,理解中国卫通可能需要换一个视角:不能单纯用衡量地面电信公司的尺子。它的价值,一部分在于当前稳定的现金流,另一部分则在于其在“天地一体化”国家战略中的稀缺卡位和未来潜力。它的故事,是关于“天花板”能抬多高的故事。

我是方哥,每天拆解一家上市公司。

本文基于公开信息分析,仅供参考,不构成投资建议。

记住市场有风险,决策需谨慎。

(拆解不易,觉得有收获的朋友,点赞转发给个支持)