核芯互联创始团队与江阴国资以"双实控人"模式联合收购长龄液压控制权,开创"技术+资本"新型买壳范式。

该交易中,江阴国资通过多层架构注资10.59亿元(占总额50.12%),并创新设计"分红偿还+国资兜底"的并购贷款机制;37岁芯片天才胡康桥则凭借28.87亿估值的核芯互联技术资产,以少数出资撬动上市公司控制权,巧妙化解对赌协议压力。

被收购方长龄液压作为工程机械液压龙头,虽受行业周期影响业绩承压,但其上市平台价值与6.9亿流动资产成为交易关键筹码。

这场三方共赢的交易,既为国资导入稀缺芯片资产,又为科技企业提供证券化捷径,更为传统制造企业开辟转型通道,其"国资信用背书+技术团队操盘+原股东溢价退出"的三方协作模式,正在重构A股壳资源交易生态。

地方国资与芯片新贵的“联姻”局

2025年7月,长龄液压的一纸公告打破了市场的宁静。

公告显示,公司原实际控制人夏继发、夏泽民父子拟将其持有的4321.17万股股份(占总股本的29.99%)协议转让给无锡核芯听涛科技合伙企业(有限合伙)和江阴澄联双盈投资合伙企业(有限合伙)。

紧随其后,核芯破浪将发起对公司12%股份的要约收购。若交易顺利完成,收购方将合计持有长龄液压约41.99%的股份,而上市公司的实际控制人将变更为江阴市高新区国资办、胡康桥与许兰涛。

这一交易结构的设计极具匠心,充分体现了“产业+资本”的深度融合。

在资金来源上,江阴国资扮演了“压舱石”的角色。通过澄芯共赢、新澄核芯和澄联双盈三家实体,江阴国资直接和间接提供的资金总额高达10.59亿元,约占本次交易总价款的50.12%。

具体来看,澄芯共赢作为核芯听涛的执行事务合伙人出资2.75亿元;新澄核芯则出资约5.36亿元受让胡康桥、许兰涛所持核芯互联的部分股权,这笔资金随后被投入到收购平台中;再加上澄联双盈直接出资的2.48亿元,江阴国资构建了一个多层级的资金支持体系。

更重要的是,国资还为胡康桥团队提供了关键的信用背书。在7.5亿元的银行并购贷款中,还款来源主要依赖于核芯听涛未来从上市公司获得的分红收益。

然而,考虑到二级市场的波动和上市公司分红政策的不确定性,江阴国资旗下的澄芯共赢甚至承诺,若后续分红不足以偿还贷款,将先行代胡康桥、许兰涛补足出资额。

这种“国资兜底+创始人运营”的模式,不仅极大地降低了交易的财务风险,也向市场传递了国资对这一产业整合方向的坚定信心。

此外,为了确保控制权的稳定性,收购各方还签订了长达60个月的一致行动协议,远超法定的36个月锁定期,这种长周期的制度安排,为后续的产业整合预留了充足的时间窗口。

从模式特点来看,这种“双实控人”安排打破了以往国资单纯“财务投资”或“绝对控股”的传统。

在一致行动协议中,明确约定由核芯听涛召开合伙人会议,按照澄芯共赢、胡康桥、许兰涛三名合伙人的多数意见形成一致行动意见。

这意味着,国资在保留重大事项否决权的同时,将日常经营和产业整合的主导权交给了专业的产业团队。

对于胡康桥团队而言,他们以较少的自有资金撬动了上市公司的控制权,为核芯互联的资产证券化铺平了道路;对于江阴国资而言,他们成功引入了稀缺的硬科技产业资产,实现了从“管钱”到“管产业”的跨越。

这种优势互补的合作路径,正成为当前A股市场买壳交易的新潮流。在当前的宏观环境下,地方国资面临着产业升级的巨大压力,而优质的硬科技资产则面临着融资渠道收紧的困境,双方的“联姻”可谓是各取所需,一拍即合。

信号链芯片“独角兽”的资本野心

本次收购的核心人物胡康桥,是一位年仅37岁的芯片领域资深创业者。他所创办的核芯互联,自2018年成立以来便在半导体赛道迅速崛起。

核芯互联专注于数模混合信号链芯片和高速互连芯片设计,产品线涵盖了ADC(模数转换器)、DAC(数模转换器)、电压基准、运算放大器、时钟发生器等核心品类。

在半导体行业中,信号链芯片被誉为“模拟芯片皇冠上的明珠”,它是连接现实物理世界与数字世界的桥梁,负责将声音、压力、温度等模拟信号转化为计算机可处理的数字信号。

由于信号链芯片设计需要深厚的半导体物理功底、精密的电路设计Know-how以及长期的工艺调优积累,其技术壁垒极高,长期以来全球市场被TI(德州仪器)、ADI(亚德诺)等国际巨头牢牢垄断。

核芯互联的核心竞争力在于其全正向开发的研发实力。与许多依赖IP授权或逆向工程的初创公司不同,核芯互联坚持从底层电路开始自主设计,这使其产品在性能指标上能够直接对标国际一线品牌。

在短时间内,公司便推出了上千种型号的产品,形成了完整的一站式解决方案能力。例如,其高性能ADC产品在采样精度和功耗控制上已达到行业领先水平,广泛应用于高端医疗影像设备、精密工业自动化控制系统以及新一代通信基站中。

此外,公司在时钟芯片领域的突破也备受瞩目,其高精度时钟发生器为复杂电子系统提供了稳定的“心脏跳动”,有效解决了国产替代中的关键环节。

这种深厚的技术积淀,使得核芯互联在工业控制、通信、电力等对可靠性要求极高的关键领域实现了规模化应用,构建了坚实的产业护城河。

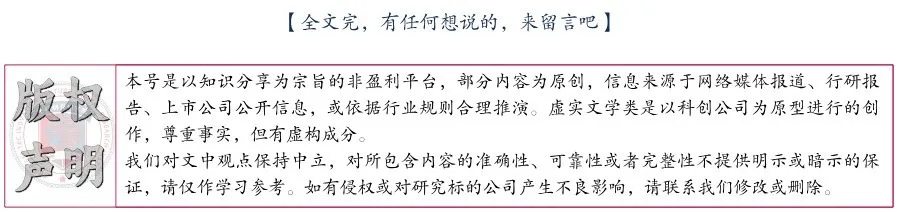

核芯互联的成长史是一部典型的硬科技融资史。公司累计融资额超过6亿元,吸引了中金资本、招商局资本、同创伟业、东方富海等一众头部机构的青睐。在2024年7月的C轮融资中,其投后估值已达到28.87亿元。

然而,硬科技企业的上市之路并非坦途。根据早期的对赌协议,核芯互联需在2025年底前完成合格上市,否则将面临巨大的回购压力。

截至2025年6月底,核芯互联的流动资产约为6.9亿元,流动负债1.9亿元,虽然营收和利润均保持高速增长,但在当前IPO节奏放缓的背景下,通过“买壳”实现曲线上市成为了更为务实的策略。

值得注意的是,核芯互联的财务状况呈现出两种不同的观察口径。从审计前的账面数据看,公司近年来收入及利润均呈现同比显著增长,展现出极强的成长性;但从资本运作的角度看,由于存在约5.50亿元的或有回购负债本金,公司的财务压力依然不容小觑。

本次通过股权转让筹集资金收购长龄液压,胡康桥团队实际上是进行了一次精准的“资产腾挪”。

在转让部分股权后,胡康桥仍通过表决权委托控制着核芯互联50.65%的表决权,维持了实控权的稳定性。这种在保持产业控制力的同时,利用资本市场工具化解对赌风险并获取上市平台的做法,充分展现了这位年轻芯片大佬的资本手腕。

工程机械老兵的转型与谢幕

作为本次交易的被收购方,长龄液压曾是江阴当地引以为傲的工业名片。公司成立于2006年,由夏继发、夏泽民父子一手创立,并于2021年3月成功登陆上交所主板。

长龄液压长期深耕工程机械液压元件领域,其核心产品中央回转接头和张紧装置在国内市场占有率名列前茅,是徐工、三一、柳工等工程机械巨头的重要供应商。

在上市初期,长龄液压凭借稳健的财务表现和细分行业的龙头地位,曾受到投资者的热捧。

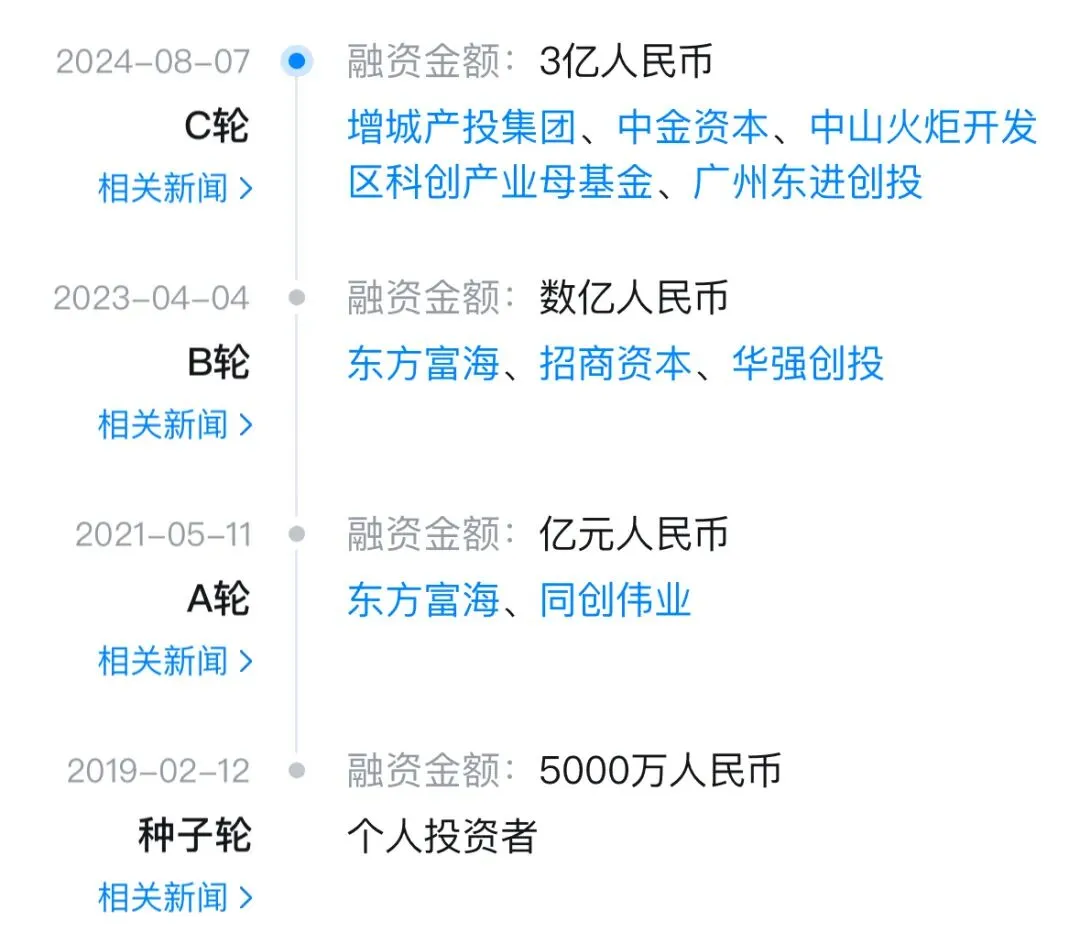

然而,随着工程机械行业进入深度调整的下行周期,长龄液压的业绩增长开始显露疲态。2020年至2024年间,公司的营收年复合增长率仅为0.5%,几乎处于停滞状态,而归母净利润的年复合增长率更是低至-20.4%,盈利能力持续承压。

作为工程机械产业链上的重要一环,长龄液压的命运与下游挖掘机、起重机等市场的景气度紧密相连。当基建投资增速放缓、房地产市场调整时,上游零部件供应商往往首当其冲。

为了寻求第二增长曲线,长龄液压在2023年曾做出过积极尝试,斥资收购了江阴尚驰70%的股权,试图切入火热的光伏回转减速器赛道。

江阴尚驰在光伏跟踪支架核心部件领域拥有较强的技术实力,这一并购曾被市场寄予厚望,认为能实现“工程机械+新能源”的双轮驱动。'

'

然而,跨界整合的难度往往超出预期。尽管这一举措在短期内通过并表提振了营收规模,但受限于光伏行业内部的剧烈竞争和供应链价格波动,并未能从根本上扭转公司整体净利润下滑的趋势。2024年年报显示,公司归母净利润同比下降6.84%,经营活动现金流量净额更是因为应收账款增加和库存积压而骤降58.22%。

对于年逾七旬的创始人夏继发而言,他见证了中国工程机械行业的黄金十年,也亲历了周期波动的残酷。

在行业天花板隐现、原有业务增长乏力,且家族接班意愿并不强烈的情况下,选择在公司仍保有优质资产底色时,引入更具活力的产业资本和地方国资,实现高位套现退出,这不仅是个人财富的落袋为安,更是对企业未来负责的理性选择。

夏氏父子的退出,标志着长龄液压一个时代的结束,也为这家传统制造企业开启了通往高科技领域的大门。这种从传统制造向硬科技转型的“接力棒”传递,正是中国产业升级微观层面的生动缩影。

长龄液压的“前世”是传统制造业的奋斗史,而其“今生”则将承载硬科技转型的重任。

随着胡康桥团队和江阴国资的入主,长龄液压的业务版图有望迎来翻天覆地的变化。一方面,原有的液压件业务将继续作为稳定的现金流来源;另一方面,核芯互联的芯片技术有望与工程机械、光伏减速器等现有业务产生协同效应,推动产品的智能化升级。

从液压元件到高端芯片,长龄液压的更名与资产重组或许只是时间问题。

这场“你出钱,我出技术”的跨界联姻,不仅为长龄液压注入了新的生命力,也为A股市场存量资产的优化配置提供了一个极具参考价值的范本。

参考资料:

1.《上交所关注长龄液压控制权交易四大问题,江阴国资拟增资并担任实控人》,每日经济新闻,2025年8月4日

2.《长龄液压易主背后,隐现“芯片大佬”胡康桥的资本棋局》,新浪财经,2025年11月18日

3.《37岁芯片大佬,跨界入主一家上市公司》,36氪,2025年7月11日

4.《江苏长龄液压股份有限公司关于收到要约收购报告书摘要的公告》,公司公告,2025年8月1日

5.《核芯互联产品手册》,核芯互联官网,2022年2月5日

6.《长龄液压2024年年度报告》,公司公告,2025年4月24日

7.《长龄液压2025年三季报简析:营收净利润同比双双上升》,腾讯新闻,2025年10月25日

8.《核“芯”科技引领未来:核芯互联完成超3亿元C轮融资》,全球半导体观察,2024年8月6日

9.《长龄液压收购江阴尚驰案例分析》,百度文库,2024年

10.《浙商证券-长龄液压-605389-深度报告:核芯系拟入主》,浙商证券,2025年12月19日