税月深耕 实务笃行

邀请您订阅关注

“问渠那得清如许?为有源头活水来。”

2026年1月10日,深圳,欢迎参会!

大公前海,公众号:大公Tax跨境电商全球税务合规与优化策略闭门研修会

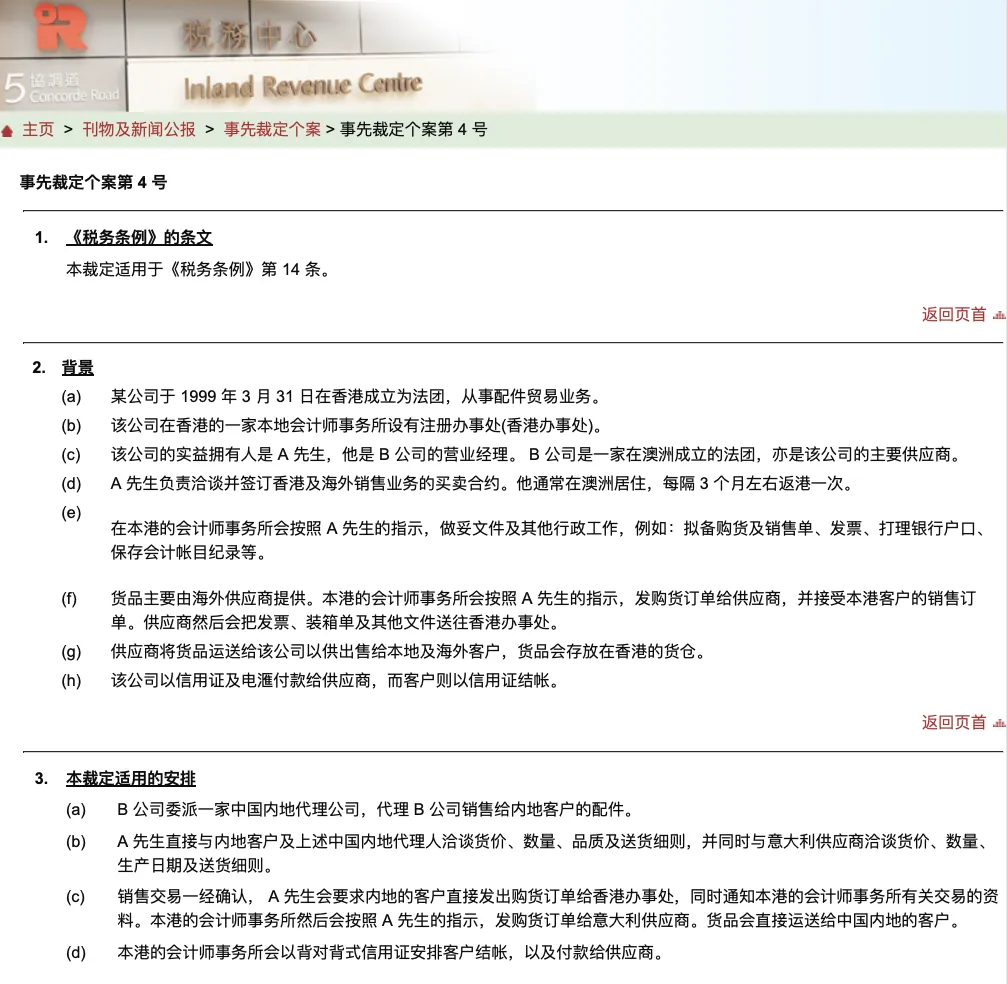

根据香港税务条例释义及执行指引第21号利润来源地判定,根据不同利润类型(如:贸易利润、再开票中心、采购办事处、制造业利润等)需要结合个案判定来确定商业活动的利润来源,其中,在评定香港业务从事商品或货物买卖交易所得利润的来源地时,依据的一般原则可简述如下:

(a) 如有关买卖合约在香港达成,所得利润须在港课税。

(b) 如有关买卖合约在香港以外的地方达成,所得利润不须在港课税。

(c) 如购买合约或售卖合约其中一项在香港达成,则初步的假设是所得利润须完全在港课税,并考虑各项情况,以确定利润的来源地。

(d) 如果是销售予一名香港顾客 (包括海外买家在香港的采购办事处),有关的销售合约通常会视作在香港达成。

(e) 如商品或货物是向香港供应商或制造商购买,有关的购货合约通常会视作在香港达成。

(f) 如有关人士不须离开香港,而是在香港透过电话、传真等方式,达成买卖合约,则有关合约会视作在香港达成。

(g) 有关的购货和销售合约固然重要,但必须考虑产生贸易利润的全部运作,以确定利润的来源地。

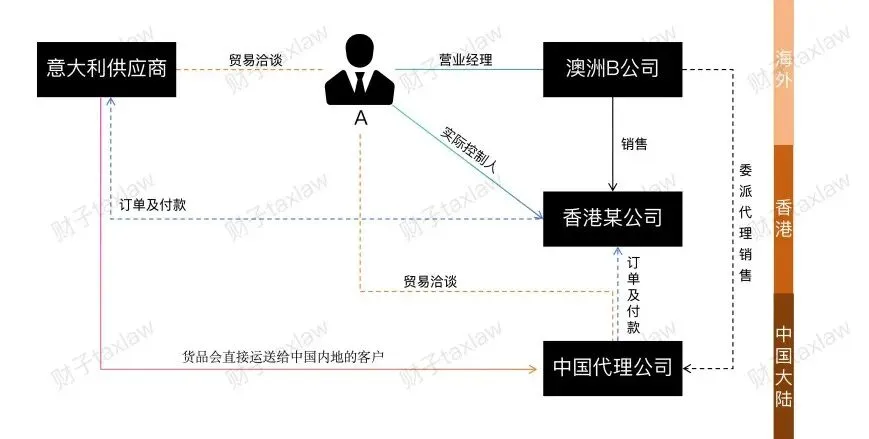

本案例中,虽然有关买卖合约由长期居住在澳洲的A先生直接与中国和海外达成,但从贸易利润的全部运作来看,利润的所得来源地还是香港。

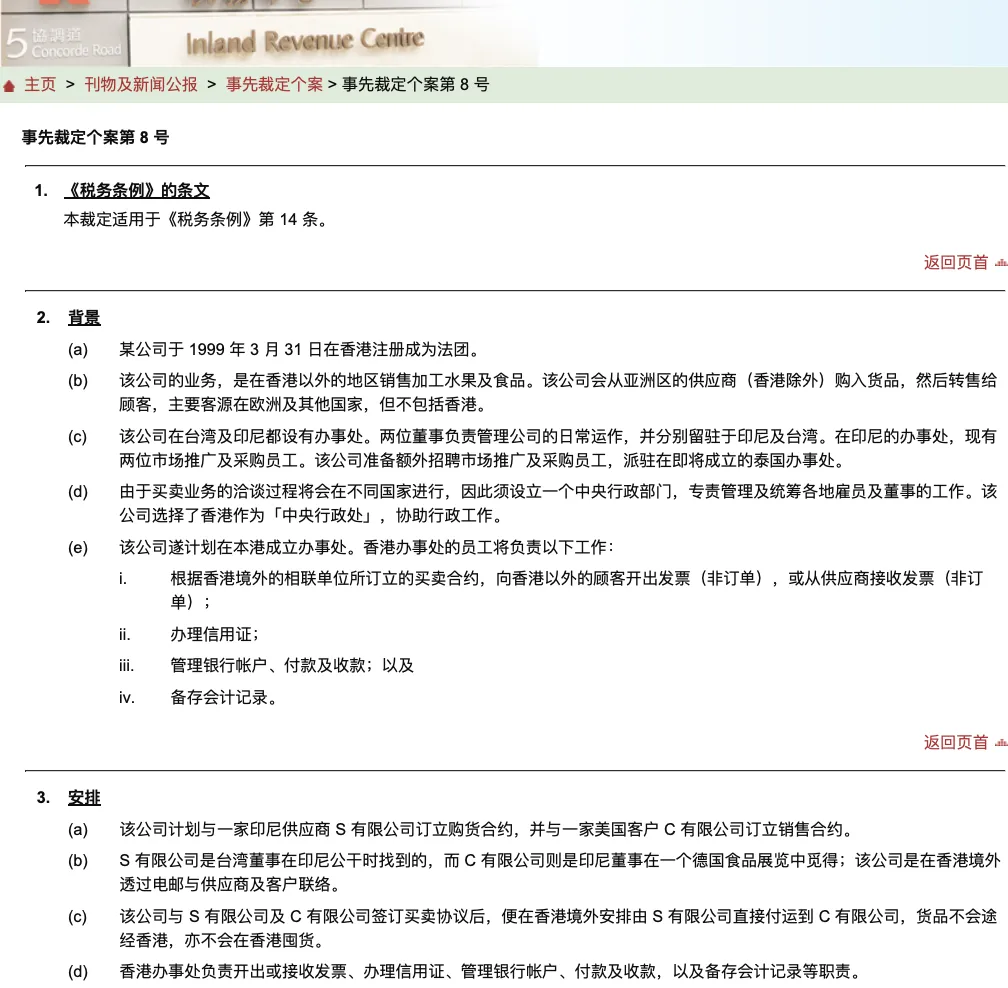

本案例中,香港公司作为一个中央行政部门,协助行政工作。供应商 S 有限公司及客户 C 有限公司均是由境外派驻人员在境外找到,货品亦不经过香港。

香港税务局最终裁定:“该公司与供应商 S 有限公司及客户 C 有限公司交易所得的利润无须根据《税务条例》第 14 条课税。”

关于香港离岸豁免的利润来源的确定的观点还有很多,需要结合个案来做判定。

香港离岸豁免,在于预先规划,而非事后补救。企业如果希望合理利用香港税制优势,建议是在专业税务顾问的协助下,从业务架构之初,就必须从业务模式设计、交易安排、功能与风险分配、以及经济实质等方面与税务合规紧密结合。

我是财子,关注我,税筑长青,财富永续。