2025年,一级市场延续调整态势,IPO节奏放缓、资本趋于谨慎。在此背景下,作为硬科技底层支撑的传感器行业,融资活动展现出了较强的韧性,并呈现出“聚焦核心赛道、押注早期企业、倚重国资力量”的局面。

这一年,有多少传感器企业成功获得融资?资本更青睐哪些细分领域与发展阶段?投资机构呈现出怎样的参与特征?

我们系统梳理了2025年公开披露的248家传感器企业、共计314起融资事件,从融资阶段、细分赛道与投资机构等多个维度进行统计与分析。

本文旨在以客观融资数据为基础,力图绘制过去一年传感器领域的融资图景,希望能为关注该领域的从业者、创业者及投资人提供参考。

一.2025年度融资全景与特征

我们盘点了2025年度公开的融资案例,统计到传感器领域的248家企业,发生314次融资事件,得到了490家投资机构的青睐。

尽管一级市场整体环境偏紧,但传感器行业凭借其在硬科技产业链中的不可或缺的作用,依然吸引了资本的关注,展现出较强的产业韧性。

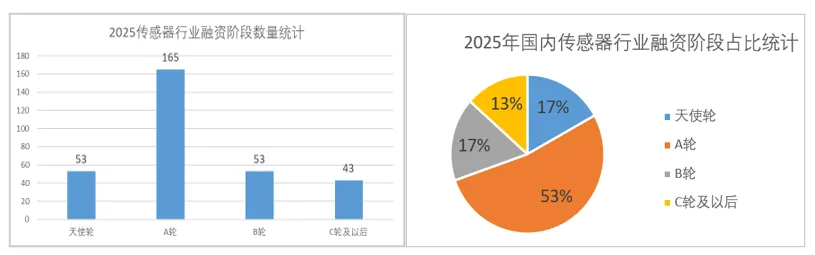

融资阶段分布:早期聚焦,A轮占半壁江山

从融资的数量和阶段的分布来看,2025年传感器行业融资呈现出明显的“早期聚焦、中后期稳健”特征。数据显示,A轮融资事件数量最多,达到165起,占比53%;天使轮与B轮融资事件数量持平,均为53起,各占比17%;C轮及以后的中后期融资事件为43起,占比13%。

这一分布反映了行业发展的阶段性特征:一方面,A轮融资的高占比表明,具备核心技术壁垒和初步商业化能力的成长型企业是资本布局的核心标的;另一方面,天使轮融资占比达到17%,体现了资本对传感器领域早期创新的持续关注,尤其在国产替代的大背景下,具有技术前瞻性的初创企业仍能获得资本青睐;而C轮及以后融资占比相对较低。

我们认为,这一结构主要源于三方面因素的影响:

从退出环境看,一级市场IPO整体节奏放缓,而多数发展中后期的传感器企业营收规模不大,距离IPO的标准还有距离,使得资本对其退出路径存在顾虑,客观上抑制了后期阶段的融资活跃度。

从资本策略看,在“投早、投小、投硬”的政策导向下,不少投资机构主动将阶段前移。这样既能以更低的估值布局赛道,也拉长了投资的周期,以时间换空间,等待后续轮次的退出机会,或者产业与市场的成熟。

从行业特质看,传感器作为关键部件,其单品市场规模和企业在产业链中的定位,限制了单一企业的体量扩张空间。同时,近年人形机器人、自动驾驶、低空经济、商业航天等新兴领域的火热,催生了一批聚焦新兴场景的初创公司。这些企业成立时间较短,自然也多处于早期融资阶段。

二.融资行业分布,三大赛道主导

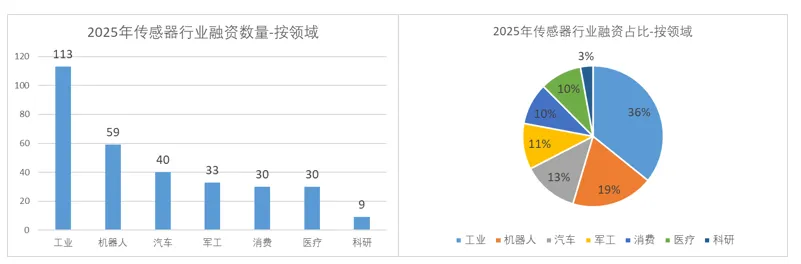

1.行业分布:工业、机器人、汽车三大赛道占主导

我们以传感器的应用领域为分类的标准,根据企业的主要产品和应用领域,大概分成了工业、机器人、汽车、军工、消费、医疗、科研七大领域。有些企业覆盖的领域较多,我们按照自己的理解将其归类,可能存在一定的偏差。

从融资数量分布来看,工业领域以113起融资事件位居首位,占比36%;机器人领域融资事件59起,占比19%;汽车领域融资事件40起,占比13%;军工领域融资事件33起,占比11%;消费领域融资事件30起,占比10%;医疗领域融资事件30起,占比10%;科研领域融资事件9起,占比3%。

可以看到,2025年传感器行业融资呈现“工业为主,机器人、汽车紧随”的赛道集中的特征。工业、机器人、汽车三大领域合计融资占比达到68%,成为资本最关注的传感器细分领域。这与我国制造业转型升级、智能制造推进以及新能源汽车产业蓬勃发展的宏观趋势,以及人工智能和人形机器人行业的火热有关。

军工、消费、医疗领域则凭借其特定场景的刚性需求,保持了稳定的融资活跃度,科研领域以相关的科学仪器为主,虽融资数量占比较低,但作为技术创新的源头,也获得了资本的少量布局。

2. 细分行业拆解:工业光学与视觉领跑,机器人触觉崛起,汽车押注环境感知

根据融资领域的占比情况,我们进一步拆解前三名的工业、机器人和汽车行业,深入分析其内部融资结构与技术方向特征。

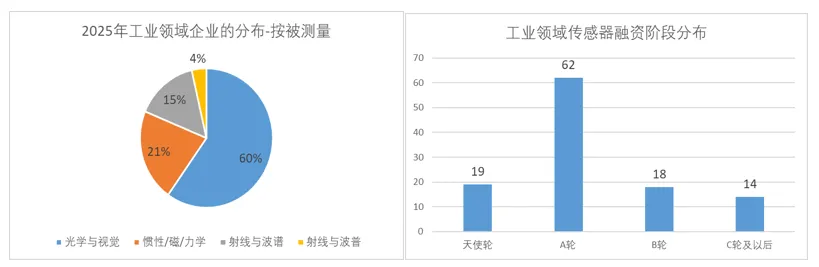

(1)工业领域,光学与视觉原理的企业融资案例最多

工业领域本身极其分散,技术路线和细分场景非常多,因此这类企业基数大,获得融资的数量也最多。该领域以113家企业融资、占比36%的绝对优势成为2025年传感器融资的第一赛道。

我们对工业领域传感器企业的主要产品根据其被测量大致做了分类,包括光学与视觉类,主要包括光电、图像、光谱、激光、光纤等企业;惯性/磁/力学类,主要包括惯性、磁、力学、速度位置、压力、温度等企业;射线和波谱类,主要包括X射线、声波、色谱、质谱等企业。

从我们的分类来看,工业领域传感器企业呈现出明显的集中化特征:光学与视觉类传感器占比最高,达到60%;惯性/磁/力学类传感器占比21%;射线与波谱类传感器占比15%。

这一技术分布特征与工业智能化转型的核心需求高度相关。

光学与视觉传感器作为工业检测、分拣、定位等场景的核心部件,随着智能制造的深化,市场需求持续爆发,成为资本布局的重点。

惯性/磁/力学传感器则在工业机器人、自动化生产线的运动控制、振动监测等场景中不可或缺。

射线与波谱传感器则主要应用于工业无损检测、材料分析等高端场景,随着工业生产对产品质量要求的提升,其市场需求逐步释放。

从融资阶段来看,工业领域A轮融资占比同样最高,达到55%,其次是天使轮(17%)、B轮(16%)和C轮及以后(12%),与行业整体融资阶段分布基本一致,反映出工业传感器领域仍以成长型企业为融资主体,同时也有部分头部企业进入中后期融资阶段,逐步实现规模化发展。

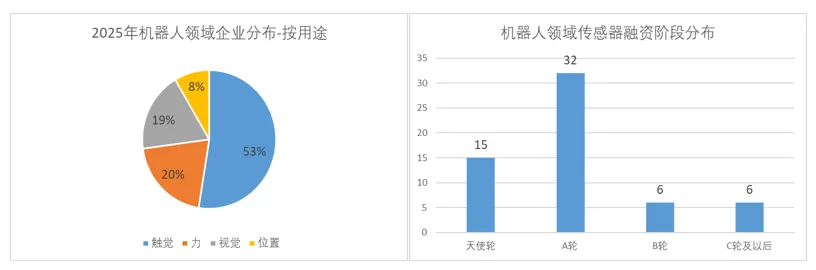

(2)机器人领域,触觉与力传感器最受资本的欢迎

随着人形机器人赛道热度的急剧提升,该领域的传感器企业以59起融资事件、占比19%,位居第二,成为传感器行业融资的重要增长点,也是2025年最热门的领域之一。

从用途分类来看,机器人领域传感器企业分布呈现“触觉主导,力与视觉为辅”的特征:触觉类传感器占比53%;力传感器占比20%;视觉类传感器占比19%。

这一分布是机器人产业向柔性交互升级的直接体现:触觉传感器是机器人实现类人感知的核心;力传感器则服务于精细操作和动态平衡控制,是保障机器人操作安全性与精准度的关键部件。

从融资阶段来看,机器人领域A轮融资以32起、53%的占比成为主流,同时天使轮融资完成15笔、占比25%,明显高于传感器行业17%的平均水平——这既反映出资本对触觉、力控等新兴传感器技术的早期布局热情,也体现了机器人传感器细分领域处于“技术快速迭代、商业化初步起量”的成长阶段。

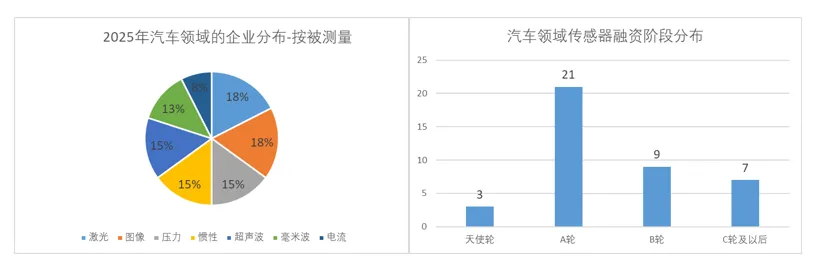

(3)汽车领域,环境感知主导全年融资的方向

汽车领域以40起融资事件、占比13%,位居第三,融资活跃度较高。

按照被测量和用途,我们大概分为两大类。一大类是包括压力、温度、速度位置、电流等相对传统的车身类传感器,主要监测汽车车身各系统,为车身安全和舒适提供帮助;第二大类是包括激光雷达、毫米波雷达、超声波雷达、惯性导航定位和图像传感器为主的环境类传感器,主要感知车身周边的环境或者自身的导航定位,为自动驾驶或者辅助驾驶提供数据。

我们看到,该领域的融资企业呈现多元化分布的特征:激光传感器和图像传感器占比都是18%;压力、惯性、超声波传感器占比都是15%;毫米波传感器占比13%;电流传感器占比8%。

从用途分类来看,汽车领域传感器呈现“环境用为主、车身用为辅”的特征:环境用传感器占比75%,车身用传感器占比25%。

这一结构与汽车智能化升级的核心趋势高度契合:环境用传感器是自动驾驶实现“环境感知、路径决策”的核心硬件,随着L2+及更高等级自动驾驶车型的渗透率快速提升,这类传感器的装机量与技术迭代需求同步爆发,成为资本布局的核心方向;车身用传感器则聚焦车辆自身状态监测(如压力、温度、速度位置等),资本关注相对较少,融资案例主要集中在新能源车线控制动相关的国产替代概念的新兴应用,比如EHB制动系统的压力传感器、EMB刹车力传感器等企业。

三. 融资活跃企业,面向机器人的传感器企业融资最活跃

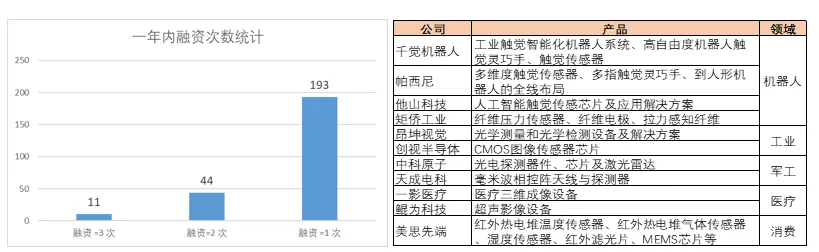

从企业融资频次来看,2025年传感器行业融资呈现“多数企业单次融资,少数企业高频融资”的特征。

数据显示,全年有193家传感器企业完成1次融资,占融资企业总数的77.8%;44家企业完成2次融资,占比17.7%;11家企业完成3次及以上融资,占比4.5%。

我们发现,11家高频融资企业仍然是机器人行业的企业占主导。如千觉机器人、帕西尼、他山科技、矩侨工业,他们正处于资本市场上最火热的人形机器人赛道,更关键的是精准卡位了人形机器人产业化的关键瓶颈——触觉感知,并通过头部客户的量产订单或深度合作验证了技术可行性与商业落地路径,同时各自构建了高壁垒的技术或工程护城河。这使得它们在资本押注上游核心环节的窗口期,成为稀缺且已被验证的标的。

四. 投资机构分析,头部集中与“国资主导”格局凸显

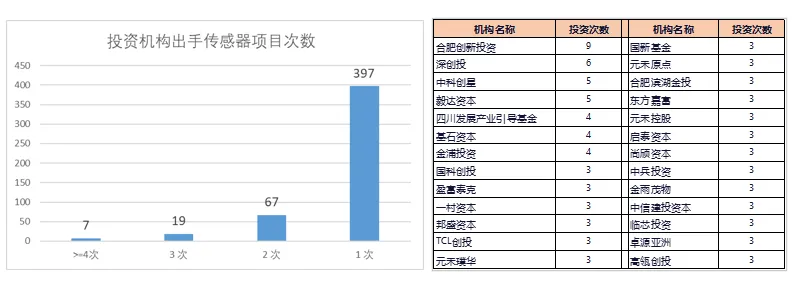

2025年,国内传感器行业融资共吸引了490家投资机构参与,资本参与度广泛。从投资机构出手频次来看,呈现出明显的“头部集中”特征:

出手1次的机构有397家,占机构总数的81.0%;出手2次的机构有67家,占比13.7%;出手3次的机构有19家,占比3.9%;出手4次及以上的机构有7家,占比1.4%。

我们注意到,出手3次及以上的机构有26家,占总机构数量490家的5%,但出手次数达到94次,占314次总融资事件的30%。

这说明传感器领域投资呈现明显的头部集中效应,这些机构凭借更深的行业认知、更强的资金实力或更积极的风险偏好,频繁出手以抢占优质项目,从而主导了市场的融资节奏。

另外,大概查看一下这26家机构的GP背景,我们发现约有20家是纯国资或地方机构或国资及地方股权占比较大的机构。即便是非国资机构,其投资项目用的基金也多多少少有国资或者地方资金的参与。

传感器行业和其他硬科技行业甚至国内的一级市场普遍的现象类似,都出现了显著的“国资主导”的特征。我们认为主要的原因如下:

IPO收紧导致一级市场下行,市场化民营机构资金承压、投资非常谨慎,而国资凭借稳定的资金储备成为市场“压舱石”。

国家政策持续引导资本向硬科技与国产替代领域倾斜,地方招商支持模式也转向股权投资,既规避直接补贴风险,又能深度绑定优质产业。

传感器作为产业链核心环节,其战略价值与长期发展潜力,与国资的产业培育目标和长期投资逻辑高度契合,进一步强化了这一格局。

五. 总结与展望

2025年,国内传感器行业融资在一级市场调整背景下展现出强韧结构性特征:融资向工业、机器人、汽车三大核心赛道集中,早期阶段(尤其A轮)成为资本布局主流,机器人触觉感知等新兴技术方向备受追捧。投资端呈现“头部集中、国资主导”格局,少数机构高频出手抢占优质标的,国资凭借稳定资金与政策导向成为硬科技投资核心力量,而高频融资企业多凭借赛道稀缺性、技术壁垒与商业化验证获得资本持续青睐。

我们认为,未来的几年内,传感器行业的融资将持续聚焦“技术迭代+场景落地”双主线,工业智能化、人形机器人产业化、高阶自动驾驶相关的传感器仍将是资本的关注的重点,技术壁垒与量产能力并重的企业更易脱颖而出。

随着国产替代深化与政策持续赋能,国资主导的投资格局或将延续,同时头部机构对优质项目的集中化布局会进一步加剧。优质传感器企业会获得持续的资金支持,部分具备一定规模的传感器企业将走到并购整合的阶段,产业资本接棒机构股东,开辟第二增长曲线,推动行业从“单点突破”迈向“系统级协同”的新发展阶段。

附件:2025年国内传感器企业融资事件列表

更多原创文章请关注本公众号“建木的传感资本笔记”,或点击下面链接

模拟芯片公司的“感知”布局:磁传感器并购浪潮背后的协同逻辑与风险启示

从汽车传感器市场和上市公司布局,看300亿车身传感器的机会在哪里