商业航天产业正处于从技术验证向规模化商业运营转变的关键阶段。2025 年,全球商业航天市场规模预计突破 7000 亿美元,其中中国市场规模达到 2.5-2.8 万亿元人民币,占全球市场份额约 25%。根据行业预测,到 2030 年中国商业航天市场规模有望达到 7 万亿元,年均复合增长率超过 20%。

从产业链价值分布来看,2025 年呈现出 "两头大、中间小" 的橄榄型结构。上游研发制造环节价值占比约 35%,中游发射服务占比约 25%,下游运营应用占比约 40%。这种结构反映出商业航天产业正在从制造和发射的硬件驱动向应用服务的软件驱动转型。

卫星互联网成为重要增长引擎。根据权威机构测算,2025 年中国卫星互联网市场规模已达到约 1500 亿元人民币,其中商业应用占比超过 60%。工信部预测,到 2030 年中国卫星互联网产业的整体市场规模将突破 8000 亿元。

中国商业航天已形成 "上游制造 — 中游发射运营 — 下游应用服务" 的完整产业链结构。上游包括运载火箭、卫星平台 / 载荷及核心零部件三大块,是技术壁垒最高的环节。中游涵盖发射服务与地面运营,是连接制造与应用的关键环节。下游则包括卫星通信、导航、遥感等应用服务,是价值实现的最终出口。

数据来源:同花顺金融数据库,截至 2025 年 12 月 31 日

中国卫星 (600118)

中国卫星是 A 股唯一卫星制造上市平台,背靠航天五院,小卫星市占率超 60%。公司 2025 年超级工厂投产,年产能跃升至 1000 颗,单星成本大幅下降 40%。目前公司手握两大王牌:一是承担 GW 星座 50%-60% 的卫星研制份额,该项目作为国家战略工程,2025 年进入密集组网期,计划发射 200 颗卫星,公司承接 100-120 颗,对应营收 120-144 亿元;二是承接上海垣信主导的 "千帆星座" 遥感卫星制造任务,2024 年已交付首批 20 颗 1 米级光学遥感卫星,2025 年预计承接约 200 颗订单,对应营收超 20 亿元。

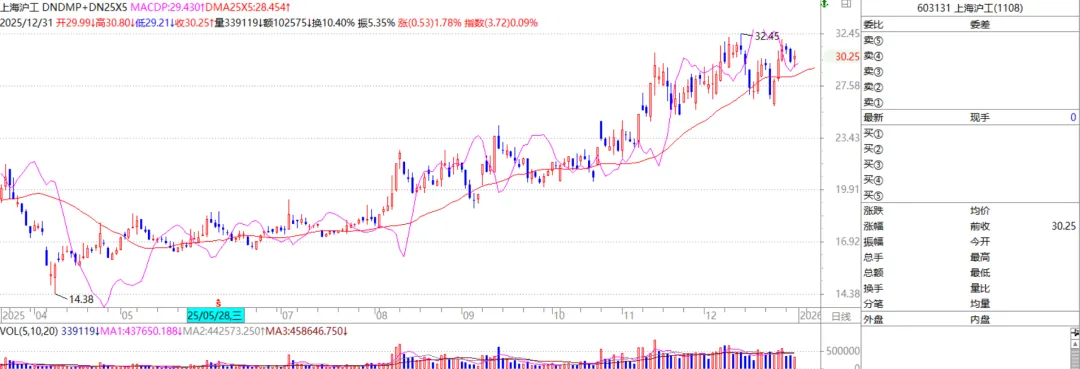

上海沪工 (603131)

公司在卫星总装集成测试 (AIT) 领域具备年产能 500 颗的能力,已获得千帆星座 108 颗卫星订单。2025 年前三季度营收 8.76 亿元,同比增长 12.34%;净利润 0.65 亿元,同比增长 18.21%。

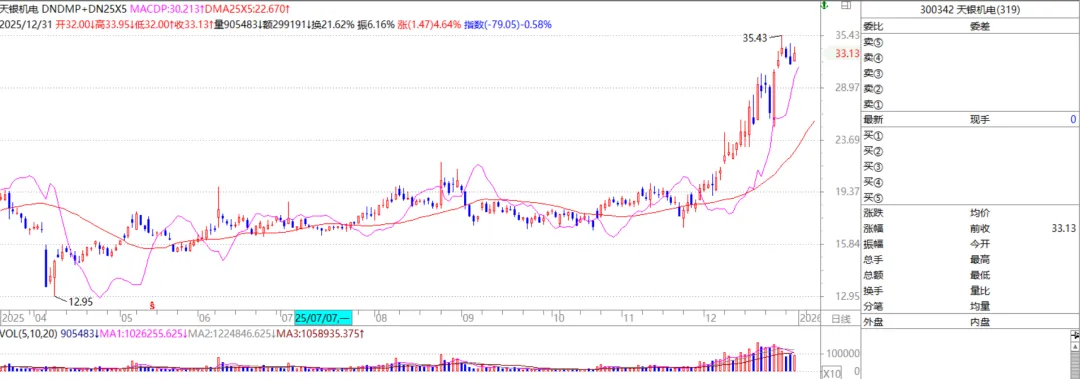

天银机电 (300342)

子公司星敏感器适配多类卫星星座,已应用于国内超 300 颗在轨卫星,远销美、日等国,是卫星姿态控制核心部件供应商。2025 年前三季度营收 8.24 亿元,同比增长 6.78%;净利润 1.21 亿元,同比增长 12.45%。

2、火箭制造与发射类公司

航天动力 (600343)

航天动力是航天科技集团六院唯一上市平台,A 股液体火箭发动机唯一上市主体,绑定蓝箭 / 星河动力等民营火箭企业。公司核心产品包括 YF 系列发动机,在可回收火箭发动机部件市场占有率超 80%。但需要注意的是,公司 2025 年前三季度营收 22 亿元,其中商业航天相关业务收入仅 1.2 亿元,占比不足 6%。

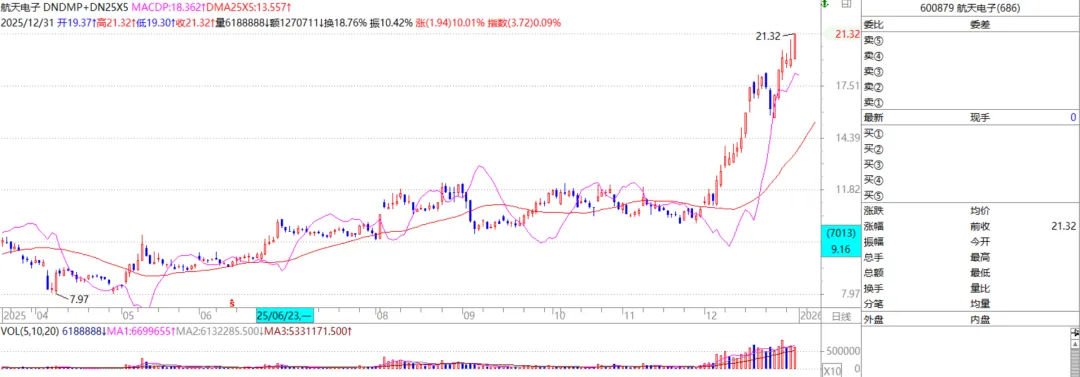

航天电子 (600879)

航天电子是火箭电子系统核心供应商,产品包括箭载计算机、测控系统、惯导设备等,适配朱雀三号、双曲线一号等主流火箭,相关产品市占率超 60%。公司火箭测控市占率超 90%,2025 年商航订单占比 35%。

蓝箭航天 (IPO 辅导)

蓝箭航天是国内首家获得全流程准入资质的民营火箭企业,2025 年 12 月 31 日科创板 IPO 申请正式获受理,计划募资 75 亿元。公司是全国首家基于自研液体发动机实现成功入轨的民营运载火箭企业,2025 年 12 月 3 日朱雀三号遥一运载火箭完成了中国可重复使用火箭的首次完整回收试验。

3、卫星运营服务类公司

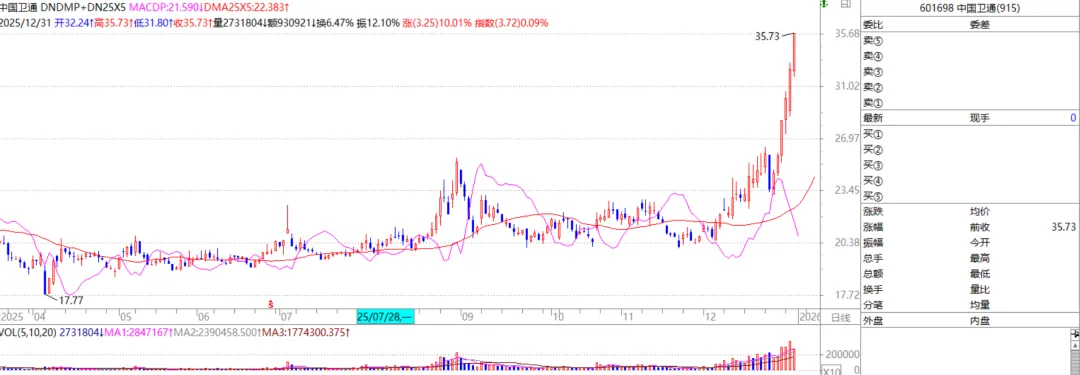

中国卫通 (601698)

中国卫通是国内唯一自主可控的商用卫星运营商,拥有第一类卫星通信业务牌照,运营 17 颗卫星覆盖亚太区域,手握 "中星" 系列独家运营权。公司建成我国首张超百 Gbps 高轨卫星互联网,海洋全球网覆盖全球 95% 主要航线,服务船舶超 2.8 万艘;航空全球网为国内主流航司提供机上高速上网服务。

中国电信 (601728)

中国电信依托天通一号高轨卫星系统,全球首发了手机直连卫星语音及短信服务,实现 "不换卡不换号" 直连天通卫星。截至 2025 年 4 月,已联合华为、荣耀、小米、OPPO、vivo、中兴、三星等主流手机品牌,推出 30 款支持直连卫星功能的终端产品。

4、地面设备与终端类公司

海格通信 (002465)

海格通信是低轨卫星地面终端核心供应商,适配手机直连卫星需求。公司在卫星通信、导航、北斗等领域具有技术优势,2025 年三季度地面终端业务营收同比增 100%。

中航光电 (002179)

中航光电是高可靠连接器龙头,在商业航天领域产品应用于火箭、卫星制造,市占率超 70%。公司耐高低温、抗振动性能优异的连接器产品是火箭、卫星制造必备核心部件。

5、核心器件与材料类公司

铖昌科技 (001270)

铖昌科技是国内唯一量产星载相控阵 T/R 芯片的民营企业,低轨卫星市占率超 80%,是星网核心供应商。公司产品抗辐射全频段覆盖,打破海外垄断,毛利率约 65%。随着低轨卫星星座大规模组网,单星载荷价值量向相控阵天线集中,公司充分受益。在星载 T/R 芯片领域的全球领先地位构建起极高的技术壁垒。

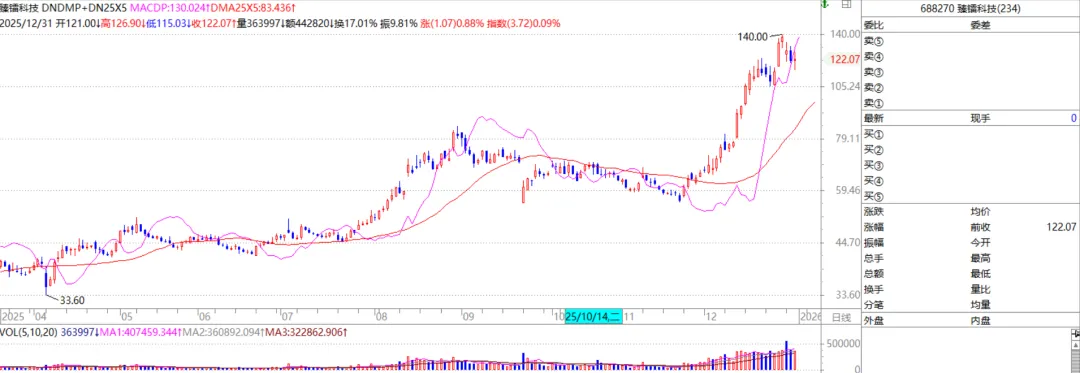

臻镭科技 (688270)

2025 年前三季度,公司实现营业收入 3.02 亿元,同比增长 65.76%;归母净利润 1.01 亿元,同比增长 598.09%。第三季度单季营收 9751.04 万元,同比增长 51.33%;净利润 3864.39 万元,同比增长 337.49%。

铂力特 (688333)

铂力特是全球唯一火箭发动机推力室 3D 打印量产企业,商业火箭部件交付市占率 100%,为蓝箭 / 星际荣耀核心供应商。公司技术优势明显,可实现减重 40%、周期缩 70%、成本降 50%。

中简科技 (300777)

中简科技是航天碳纤维 ZT7/ZT9 系列打破垄断的企业,卫星领域市占率 43.7%,95% 收入来自航天。公司是高端碳纤维国产替代核心标的,盈利质量高。

商业航天作为战略性新兴产业,正处于从技术验证向规模化商业运营转变的关键时期。相关股票经过年前大幅拉升,当前估值较高,但考虑到万亿级市场空间、技术突破带来的成本下降、政策支持力度空前等因素,商业航天板块仍具有长期投资价值。投资者应保持理性,静待相关股价的回落,关注基本面变化,把握行业发展机遇。