一、引言

市场法是评估证券公司价值的主要技术手段之一,在实务操作中具体包括上市公司比较法和交易案例比较法两种。本文以证券公司的并购重组案例作为分析样本,研究市场法在证券公司价值评估中的应用现状,试图揭示市场法应用在关键参数选取方面存在的规律。

我们搜集了2017年至2020年6月30日期间,被收购标的为证券公司并采用了市场法作为评估方法的并购重组案例事件,以事件对应的报告作为样本,分析报告样本中市场法应用的基本逻辑。

本文引用的信息均来自中国证监会官网和巨潮资讯网,数据由课题组手工搜集和整理完成。

二、样本概况

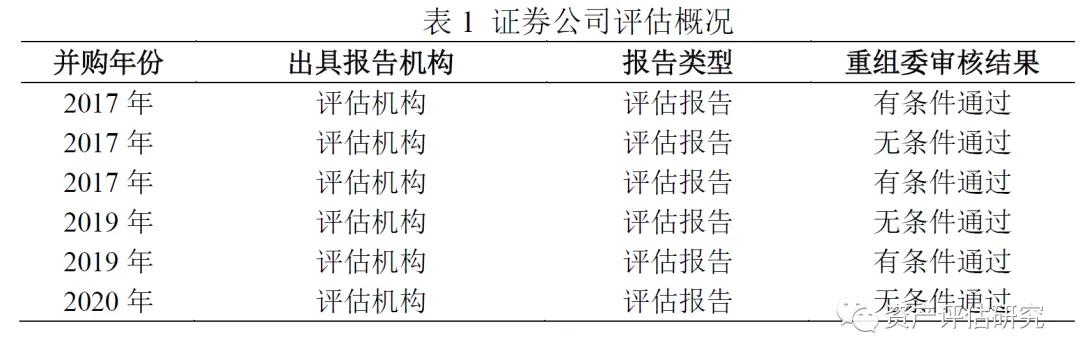

我们共搜集到6份有效的样本案例,通过统计分析报告的基本特征发现,样本中承做证券公司价值评估工作的机构均为资产评估机构,无资产评估机构之外的其他类型的机构;出具报告的类型均为资产评估报告,无估值报告;6份并购重组案例均通过了重组委审核。

三、评估方法

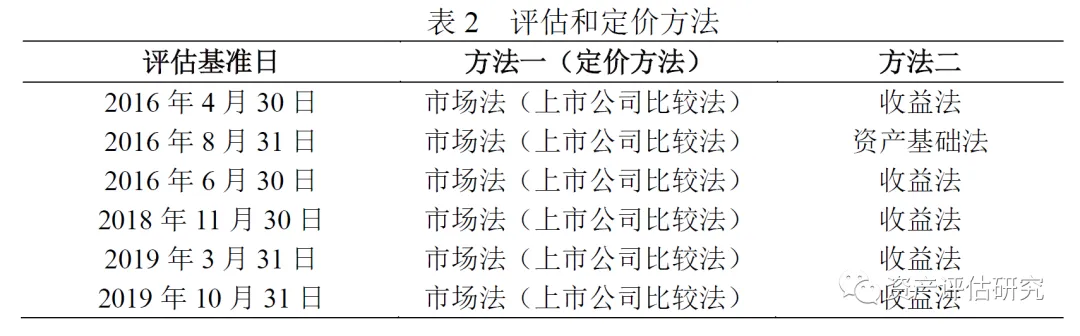

从样本案例报告选择的具体评估方法来看,样本报告均选择了市场法中的上市公司比较法作为其中一种评估方法。另外,有5份样本报告选择以收益法作为另外一种评估方法,仅有1份样本报告选择了资产基础法作为第二种评估方法。而且,所有样本报告均选择了市场法——上市公司比较法作为定价方法。

下文将以市场法中的上市公司比较法作为研究对象,通过比较分析评估报告案例样本,梳理该方法在可比公司选择、价值比率选择和修正、流动性折扣估算等关键参数确定方面的基本情况。

四、可比公司选择

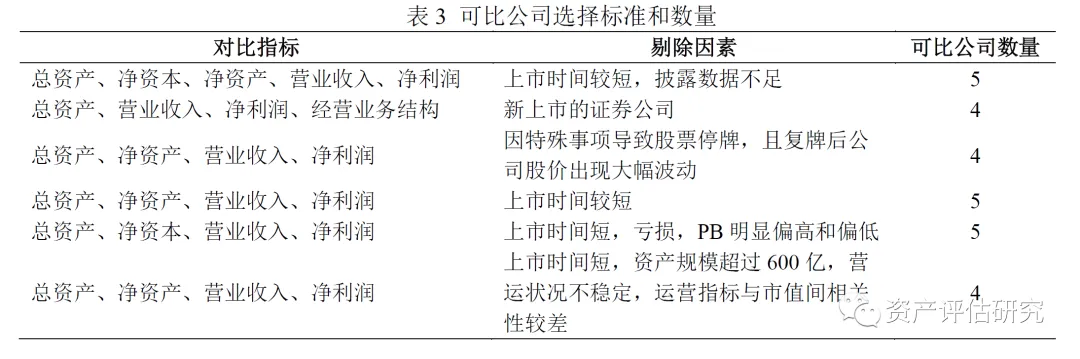

在选择可比上市公司时,评估人员需要确定可比公司和被评估单位之间的对比指标。从上表可以看出,大多数报告均选择了总资产、营业收入和净利润作为对比指标。

选择净资产和净资本作为对比指标的报告数量相等,而且案例一同时选择了净资产和净资本两项指标,案例二则没有选择净资产和净资本作为对比指标。

除了对比关键指标外,评估师还会对关键指标具备可比性的上市公司进行进一步的筛选,剔除一些如上市时间较短、存在数据不完整或者由于特殊事项导致运营不稳定等情况的上市公司。

通过上述对比和筛选,6份评估报告中选择以4家和5家上市公司作为可比公司的报告数量相等,均为3份。

五、价值比率选择和修正

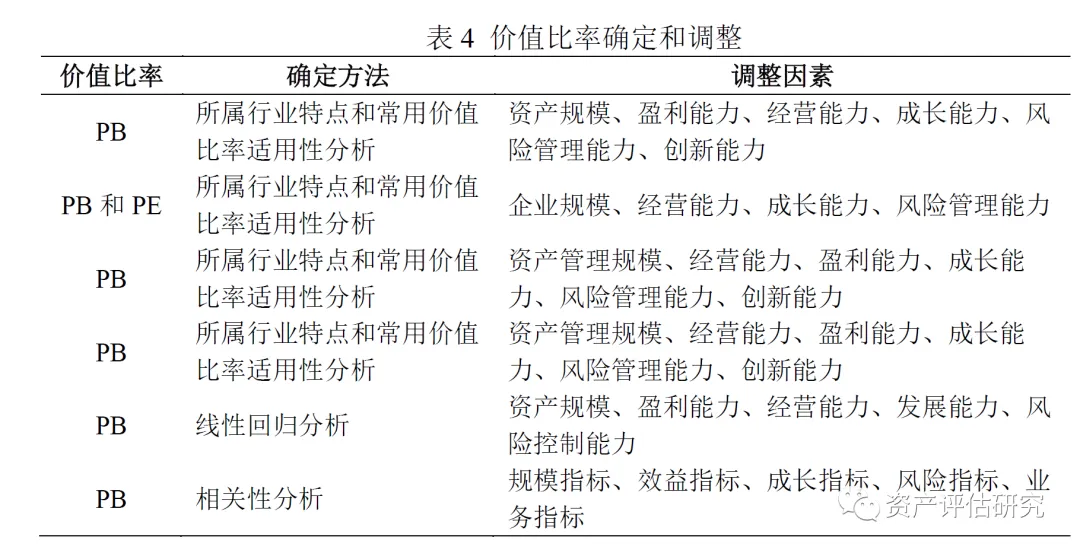

从价值比率的选择来看,大多数评估报告均选择了PB作为价值比率,只有一份样本报告同时选择了PB和PE作为价值比率。

我们发现该报告中评估人员分析认为证券行业是一个周期性行业,其PE的波动幅度较为明显;同时从证券公司的经营特点看,其利润主要来自于规模(包括资金规模、业务规模等),因此净资产指标对于证券公司的企业价值较为重要。另外,考虑到证券公司的规模一般都超过10亿元,其净资产波动幅度也相对较小,因此目前资本市场并购案中往往采用PB对证券公司的企业价值进行估值。综合考虑了上述多方面因素,该报告最后也选择了PB作为唯一的价值比率。即6份样本报告最终都选择了PB作为价值比率。

从价值比率的确定方法来看,大多数报告均通过分析证券行业的特点,并结合常用价值比率适用性来确定,但是有两份报告未采用上述常规的分析方法,其中一个样本是将申银万国非银金融行业 72 家上市公司的 2016至2018年的近三年市值与归属于母公司净资产B、归属于母公司净利润E、营业收入S、EBITDA之间的相关性进行线性回归分析,最终的拟合结果显示净资产的相关性最高,该指标各散点对拟合曲线的离散程度明显小于其他三种指标,因此选用市净率PB 作为价值比率。

另外一个样本是通过测算2016年到评估基准日期间,证券公司市值与归属于母公司股东权益、总资产、归属于母公司净利润、营业收入、净资本的相关性,发现市值与归属于母公司股东权益的之间的相关性较高且较为稳定,因此选择了市净率PB作为价值比率。

在被评估单位与可比公司价值比率修正系数的确定方面,所有样本报告均采用了综合能力分析法,即结合评估目的、评估对象、证券行业特点、财务分析指标,同时分析各证券公司财务数据披露情况等,分别从资产规模、盈利能力、经营能力、发展能力及风险管理能力等方面选取关键指标,对可比上市公司进行修正。

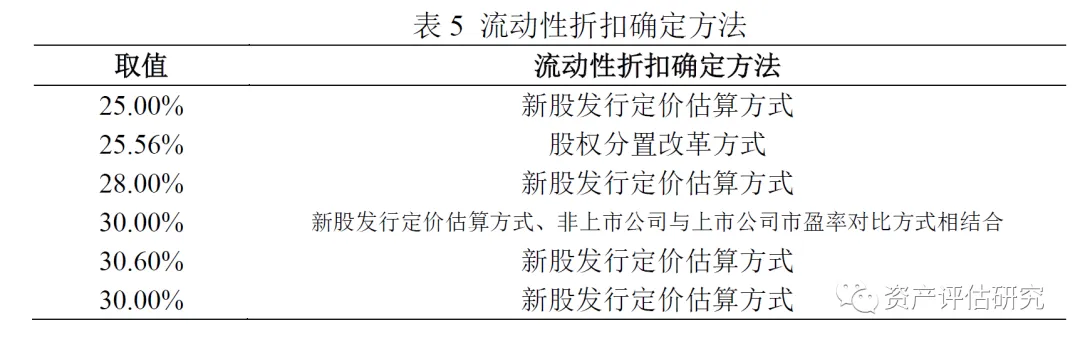

六、流动性折扣确定

国内对于流动性折扣的估算方式分为法人股交易价值股权方式、股权分置改革对价估算方式、新股发行定价估算方式以及非上市公司并购市盈率与上市公司并购市盈率对比方式四种。

但是我们通过对2017年-2020年6月30日期间,以证券业作为标的资产的并购重组事件进行分析发现:在对证券公司采用上市公司比较法进行评估时,只有一份样本报告采用了股权分置改革方式估算方法,一份样本报告同时采用了新股发行定价估算方式和非上市公司并购市盈率与上市公司市盈率对比方式两种方法相结合的方式,其余四个样本报告均采用了新股发行定价估算方式来确定流动性折扣。从样本总体来看,流动性折扣的取值范围是25.00%至30.60%,平均值为28.19%,说明证券业流动性折扣取值较稳定。