文章有点长,坚持看到最后,收获满满!

关注国家电网(以下简称“国网”)招标产品、种类及技术规范,是电力产业链上下游企业把握市场机遇、优化战略布局的核心抓手。国网作为全球最大的公用事业企业之一,其招标行为不仅反映了电力行业的技术迭代方向、市场需求结构,更通过标准化的技术规范构建了产业竞争的“指挥棒”。深入解析这些要素,企业既能精准捕捉行业动态与技术趋势,又能明确自身在产业链中的定位,从而科学规划研发、生产与经营策略。以下从信息获取价值和战略指导意义两方面展开论述。

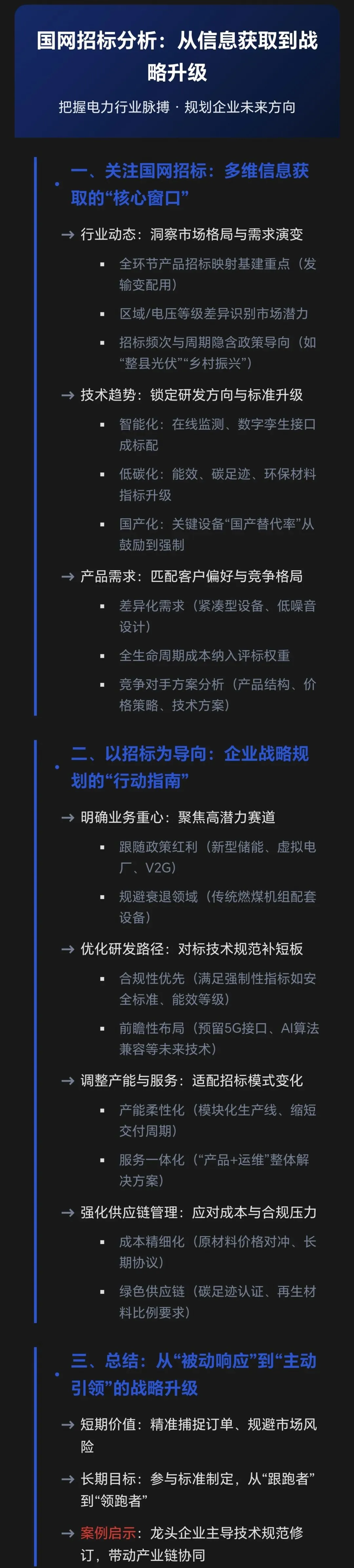

一、关注国网招标:多维信息获取的“核心窗口”

国网招标体系覆盖发、输、变、配、用全环节,涉及设备制造、工程建设、技术服务等多领域,其招标公告、技术规范书、中标结果等公开信息,构成了电力行业最权威、最系统的“市场晴雨表”。

1. 行业动态:洞察市场格局与需求演变

国网招标的产品种类与规模直接反映电力基础设施建设的重点方向。例如:

- 传统领域:变压器、开关柜、电缆等一次设备的招标量,可判断电网扩容(如特高压建设)、老旧设备更换的需求强度;

- 新兴领域:储能系统、充电桩、智能电表、数字化变电站等产品的招标占比提升,则标志着“双碳”目标下新型电力系统建设的加速。通过分析不同区域(如东部负荷中心与西部能源基地)、不同电压等级(特高压、超高压、配电网)的招标差异,企业还能识别区域市场潜力——例如,新能源富集地区对储能、柔性直流输电设备的需求显著高于传统火电主导区域。

此外,招标频次与周期的变化也隐含政策导向。例如,国网近年来加大“整县光伏推进”“乡村振兴电网改造”相关项目的招标力度,背后是国家能源局《关于促进新时代新能源高质量发展的实施方案》的政策驱动,企业通过跟踪此类招标可预判政策落地节奏与市场红利期。

2. 技术趋势:锁定研发方向与标准升级

国网技术规范是对电力设备性能、安全、能效要求的“硬性约束”,其修订往往引领行业技术升级。例如:

- 智能化:早期变压器招标仅关注容量与损耗,如今技术规范明确要求具备在线监测(如油色谱分析、局部放电检测)、数字孪生接口等功能,推动企业研发“智能变压器”;

- 低碳化:新能源并网设备(如逆变器、SVG无功补偿装置)的招标技术规范中,逐步增加“低谐波输出”“高转换效率”“碳足迹追溯”等指标,倒逼企业优化材料选型与生产流程;

- 国产化:关键设备(如特高压换流阀、IGBT芯片)的招标文件中,“国产替代率”要求从早期的“鼓励”变为“强制”,推动国内企业突破核心技术瓶颈。企业通过拆解技术规范中的参数指标(如能效等级、环保材料限值、通信协议兼容性),可精准识别技术短板,避免研发资源浪费。例如,某电缆企业发现国网招标中“交联聚乙烯绝缘电缆”的“抗老化寿命”要求从25年提升至30年,便针对性改进绝缘材料配方,最终在后续招标中脱颖而出。

3. 产品需求:匹配客户偏好与竞争格局

招标不仅是“买产品”,更是“选方案”。国网对不同产品的功能定义、服务要求(如运维响应时间、备件供应保障),实质是客户需求的集中体现。例如:

- 差异化需求:城市配电网招标中,“紧凑型环网柜”(适应狭小空间)、“低噪音变压器”(居民区安装)的需求增长,源于城市土地资源紧张与噪声污染治理要求;

- 全生命周期成本:技术规范中“20年运维成本”纳入评标权重,推动企业从“卖设备”转向“卖服务”,如提供设备健康管理平台、延保服务等增值方案。同时,中标企业的产品结构、价格策略、技术方案(如是否采用模块化设计、绿色包装)可通过招标公示公开,为企业提供竞争对手分析的“样本库”。例如,某企业通过分析近三年特高压GIS(气体绝缘组合电器)的中标数据,发现头部企业普遍采用“SF₆/N₂混合气体”替代纯SF₆,遂跟进研发该技术,成功降低成本并满足环保要求。

二、以招标为导向:企业战略规划的“行动指南”

对电力设备制造商、工程服务商等企业而言,国网招标不仅是短期订单来源,更是长期发展的“战略坐标系”——通过解读招标信号,企业可明确“做什么、怎么做、何时做”,实现资源的高效配置。

1. 明确业务重心:聚焦高潜力赛道

国网招标的产品目录与优先级,本质上是产业发展的“风向标”。企业需结合自身技术积累,选择与国家电网战略同频的赛道:

- 跟随政策红利:若招标中“新型储能”“虚拟电厂”“车网互动(V2G)”等产品占比持续提升,具备电池管理、能量调度技术的企业可加大研发投入,抢占新兴市场;

- 规避衰退领域:若传统燃煤机组配套设备(如煤粉锅炉、脱硫脱硝装置)招标量持续萎缩,企业应逐步收缩相关业务,避免产能闲置。例如,某电力电子企业早期以生产传统变频器为主,但发现国网招标中“柔性直流输电换流阀”需求激增后,果断转型研发高压大容量换流阀,3年内成为该细分领域的头部供应商。

2. 优化研发路径:对标技术规范补短板

技术规范是企业研发的“最低门槛”与“最高指引”。企业需建立“招标-规范-研发”的闭环机制:

- 合规性优先:确保产品满足技术规范中的强制性指标(如安全标准GB/T 7251、能效等级GB 20052),避免因“不合规”被排除在投标之外;

- 前瞻性布局:关注技术规范中的“推荐性指标”或“未来技术预留”(如5G通信接口、AI算法兼容),提前储备技术能力。例如,国网在2022年修订的《智能电能表技术规范》中新增“支持区块链数据存证”功能,某电表企业虽当时无相关技术,但通过联合高校攻关,在2023年招标中凭借“区块链+计量”方案中标,形成差异化优势。

3. 调整产能与服务:适配招标模式变化

国网招标模式正从“分散采购”向“集中采购+框架协议”转变,且对供应链稳定性(如原材料保供、产能弹性)的要求日益提高。企业需据此调整运营策略:

- 产能柔性化:针对框架协议中“按需供货”的特点,建设模块化生产线,缩短交付周期;

- 服务一体化:招标评分中“运维服务能力”权重提升(如要求提供7×24小时故障响应),企业需整合安装、调试、培训等环节,打造“产品+服务”整体解决方案。例如,某变压器企业在中标国网某省配网改造项目后,发现招标方要求“设备故障4小时内到场维修”,遂在当地设立服务中心并储备常用备件,不仅提升了客户满意度,还因“服务加分”在后续招标中获得更高评分。

4. 强化供应链管理:应对成本与合规压力

国网招标对成本控制(如“最低价中标”倾向)与合规要求(如反商业贿赂、绿色供应链)的双重压力,迫使企业优化供应链:

- 成本精细化:通过招标数据分析原材料价格波动对总成本的影响(如铜价上涨对电缆成本的压力),与供应商签订长期协议或开展套期保值;

- 绿色供应链:技术规范中“碳足迹认证”“再生材料使用比例”等指标,推动企业筛选符合ESG要求的供应商,甚至向上游延伸(如自建光伏电站降低生产能耗)。

三、总结:从“被动响应”到“主动引领”的战略升级

关注国网招标的本质,是企业与国家电网“需求-供给”关系的深度绑定。短期看,它能帮助企业精准捕捉订单、规避市场风险;长期看,它推动企业从“被动适应招标要求”转向“主动参与标准制定”——当企业在某一技术领域形成领先优势后,可通过行业协会、技术联盟等渠道影响国网技术规范的修订,将自身技术路线转化为行业标准,从而实现从“跟跑者”到“领跑者”的跨越。

例如,国内某电力装备龙头企业在特高压直流输电领域积累多年后,主导制定了多项国网技术规范中的“±1100kV换流阀”参数,不仅巩固了市场地位,更通过技术输出带动产业链上下游协同发展。

总之,国网招标是电力行业“看得见的手”与“看不见的手”的结合体——它既遵循市场化竞争逻辑,又承载国家战略意图。企业唯有将其视为“战略情报源”而非“订单收割机”,才能在能源转型的浪潮中找准定位、行稳致远。