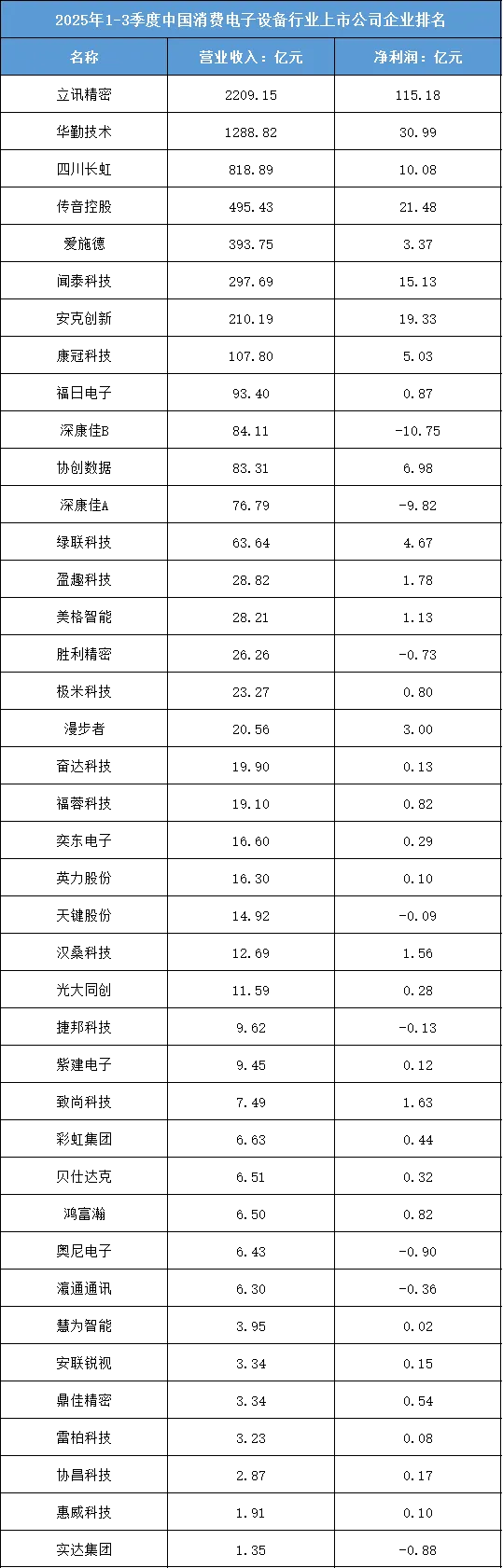

2025年1-3季度,中国消费电子设备行业上市公司呈现“龙头绝对主导、盈利分化显著、尾部风险加剧”的格局,既体现了行业头部企业的规模与技术优势,也暴露了中小企的生存压力。

根据东财行业分类,2025年1-3季度中国消费电子设备行业上市公司企业排名如下:(A股上市公司)

一、龙头格局:立讯精密成“千亿级独苗”,盈利实力碾压

本季度立讯精密以2209.15亿元营收、115.18亿元净利润稳居行业“双料第一”,是唯一营收突破2000亿、利润突破百亿的企业,其营收规模是第二名华勤技术(1288.82亿元)的1.7倍,利润更是华勤技术的3.7倍,凸显消费电子制造领域“寡头垄断”的特征。头部阵营中,华勤技术、四川长虹、传音控股构成第二梯队,营收均超400亿元,但盈利表现差异明显:传音控股以21.48亿元净利润领先,而四川长虹利润仅10.08亿元,反映出不同细分领域的盈利效率差异。

二、营收维度:梯队层级悬殊,头部虹吸效应显著

按营收规模可划分为四个差异明显的梯队:

超2000亿梯队:仅立讯精密1家,是消费电子制造领域的“绝对龙头”,覆盖手机、耳机、汽车电子等全产业链;

1000-2000亿梯队:仅华勤技术1家,聚焦消费电子ODM领域,是全球核心代工厂之一;

400-1000亿梯队:包含四川长虹、传音控股、爱施德3家企业,承担家电、非洲手机市场、渠道分销等职能;

400亿以下梯队:企业数量占比超90%,多数营收集中在100亿以下,部分企业(如实达集团1.35亿元)营收不足2亿。梯队间的规模差距,印证了消费电子设备行业“重产能、高整合”的属性——头部企业凭借供应链整合能力持续虹吸市场份额,中小企难以实现规模突破。

三、利润维度:盈利冷热不均,尾部企业亏损集中

利润端呈现“头部高盈利、尾部多亏损”的特点:

高盈利企业:立讯精密(115.18亿)以绝对优势领跑,传音控股(21.48亿)、安克创新(19.33亿)等企业利润超15亿元,这类企业多在全球市场、高端消费电子领域具备品牌或技术壁垒,盈利稳定性较强;

亏损企业集中:本季度至少6家企业出现亏损,其中深康佳B亏损10.75亿元、深康佳A亏损9.82亿元,亏损企业多为传统家电或尾部中小企,行业竞争加剧、业务转型不及预期是核心亏损原因,部分企业已陷入经营风险。

四、行业态势:头部整合扩张,中小企加速出清

本季度行业的核心趋势是“头部企业向全球化、多元化扩张,中小企生存空间收窄”:立讯精密等龙头通过布局汽车电子、VR设备拓展新增长曲线,传音控股、安克创新依托海外市场实现盈利增长;但传统家电、尾部消费电子企业普遍面临“营收规模小、利润微薄”的问题,部分企业亏损加剧,后续行业整合将进一步加速,尾部企业的出清风险持续上升。