一、2025年1-3季度中国输变电设备行业上市公司企业排名分析

1、头部企业营收梯队与市场格局

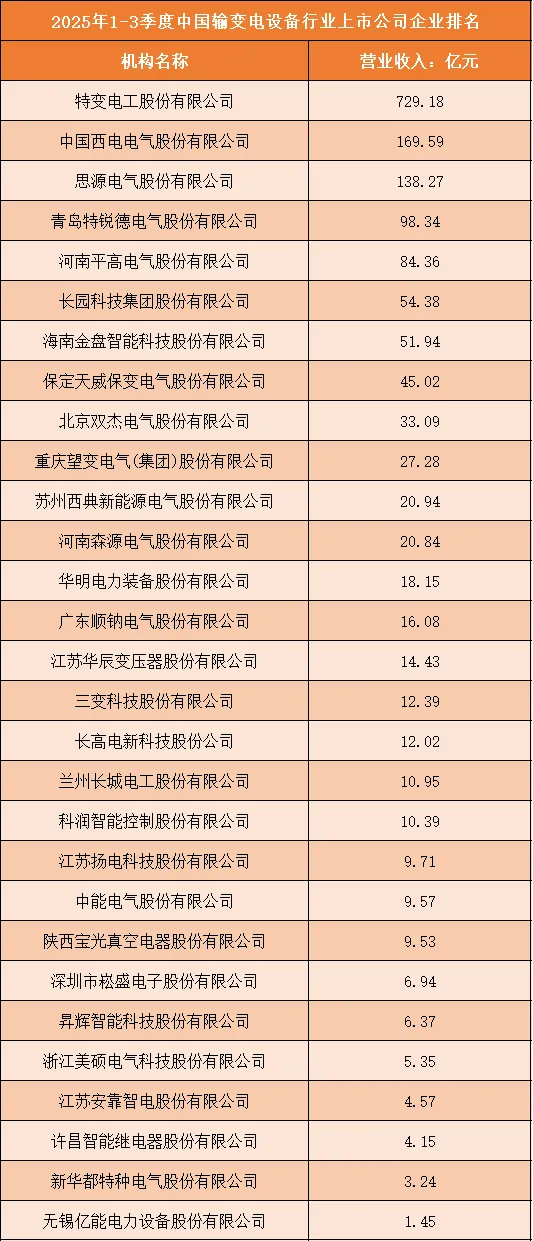

从2025年1-3季度中国输变电设备行业上市公司企业排名数据来看,行业营收呈现出显著的梯队分化格局。特变电工以729.18亿元的营业收入遥遥领先,成为行业绝对龙头,其营收规模远超第二名中国西电电气的169.59亿元,在变压器、电线电缆及新能源配套等领域形成了显著的规模与全产业链优势。中国西电、思源电气分别以169.59亿元、138.27亿元的营收紧随其后,三者营收规模均超百亿元,共同构成行业第一梯队,在高压及特高压输变电设备、智能电网解决方案等关键领域占据重要市场份额。青岛特锐德、河南平高电气等企业则以80-100亿元的营收形成第二梯队核心成员,与第一梯队拉开明显层级,反映出其在箱式变电站、高压开关等细分领域的稳定市场地位。

2、中腰部企业营收分布与竞争态势

在第二梯队之后,中腰部企业营收规模集中在10-60亿元区间,呈现出密集分布的态势。长园科技、海南金盘、保定天威、北京双杰等企业营收均在30-55亿元之间,这些企业多聚焦于智能电网设备、变压器、配电设备等细分领域,凭借技术优势和客户资源占据一定市场份额。而重庆望变、苏州西典、河南森源、华明电力等企业营收则在18-28亿元左右,同样以配电设备、智能组件等产品为主,与前一批企业形成中腰部竞争格局。这一区间的企业数量较多,竞争相对激烈,部分企业通过技术升级、产能扩张等方式,试图向第一梯队靠拢,同时也面临着头部企业供应链整合和成本控制带来的压力。

3、尾部企业营收规模与生存空间

排名靠后的企业营收规模普遍低于15亿元,如兰州长城电工、科润智能、江苏扬电、中能电气等,这类企业多为细分领域的配套供应商,产品聚焦于低压电器、智能组件、特种变压器等细分赛道,市场份额相对有限。部分企业营收甚至不足5亿元,如江苏安靠智电、许昌智能继电器、新华都特种电气等,这类企业的生存空间主要依赖于特定客户的订单或细分市场的需求,抗风险能力较弱。在行业整体向智能化、绿色化转型的背景下,尾部企业面临着较大的生存压力,若无法在技术创新、产品升级或客户拓展方面取得突破,可能会面临被市场淘汰或被头部企业整合的风险。

4、营收规模背后的业务布局与市场策略

从营收规模可以看出,头部输变电设备企业的业务布局和市场策略各具特色。特变电工凭借全面的产品矩阵和全产业链布局,在变压器、电线电缆、新能源发电等领域协同发展,支撑了其营收的领先地位。中国西电、思源电气则深耕高压及特高压输变电设备领域,依托国家电网、南方电网等核心客户实现稳定增长。青岛特锐德、河南平高电气聚焦于箱式变电站、高压开关等细分产品,通过技术创新和场景拓展巩固市场地位。中腰部企业如长园科技、海南金盘专注于智能电网设备和变压器,通过规模化生产和定制化服务拓展市场;科润智能、江苏扬电则凭借低压电器和智能组件的技术突破,形成差异化竞争力。尾部企业则多聚焦于细分工艺环节,通过高性价比产品满足特定客户需求。

根据申万行业分类,2025年1-3季度中国输变电设备行业上市公司按营业收入排名如下:(A股上市公司)

二、中国输变电设备行业竞争趋势分析

1、头部企业全产业链优势强化,行业集中度提升

随着输变电行业向特高压、智能电网方向发展,头部企业的全产业链优势将持续强化,行业集中度有望进一步提升。头部企业凭借技术积累、客户资源和资金优势,不断拓展产品矩阵,从传统输变电设备向智能电网、新能源配套等领域延伸,形成更强的客户粘性和市场壁垒。同时,头部企业之间的竞争也将从单纯的产品竞争转向全产业链协同能力、技术迭代速度和解决方案能力的竞争,中小设备企业的生存空间将被持续压缩,行业整合趋势将愈发明显。

2、技术创新驱动产品迭代,核心设备壁垒凸显

技术创新将成为重塑输变电设备行业竞争格局的核心驱动力。特高压设备、智能电网组件、新能源并网设备等核心技术的突破,将推动行业产品升级和成本下降,同时也将改变企业的竞争优势。能够率先掌握核心技术、实现产品迭代的企业,将在市场竞争中占据主动,而技术储备不足、创新能力薄弱的企业则可能被逐步淘汰。此外,随着双碳目标的深入推进,输变电设备的绿色制造、高效节能等技术也将成为企业竞争的重要维度,推动行业向低碳化、可持续方向发展。

3、新能源并网带动需求结构升级

新能源发电的快速发展将带动输变电设备需求结构持续升级。风电、光伏等新能源并网对输变电设备的兼容性、稳定性和智能化水平提出更高要求,同时也催生了柔性输电、储能配套等新型设备需求。下游需求的多元化将推动输变电设备企业拓展产品矩阵,针对新能源并网场景开发定制化产品,具备多场景产品布局能力的企业将更具竞争力。

4、全球化布局与海外市场竞争加剧

在国内市场竞争日趋激烈的背景下,输变电设备企业将加速全球化布局,海外市场成为新的增长极。头部企业凭借成熟的产品技术和项目经验,积极拓展东南亚、非洲、欧洲等海外市场,通过本地化生产、战略合作等方式提升国际竞争力。同时,海外市场对设备的安全标准、环保要求和认证体系更为严格,企业需要在技术合规、品牌建设和售后服务方面持续投入,以应对日益激烈的国际竞争,推动行业向全球化方向发展。

5、智能化与数字化转型加速

输变电设备企业将加速向智能化、数字化方向转型,从单纯的设备销售转向全生命周期价值竞争。头部企业通过融合物联网、大数据、人工智能等技术,开发智能运维、状态监测等增值服务,提升客户粘性和盈利能力。同时,设备企业与电网企业的合作将更加深入,从设备供应商向战略合作伙伴转变,共同参与智能电网规划和建设,形成更紧密的产业生态。智能化和数字化能力将成为企业核心竞争力的重要组成部分,推动行业从产品驱动向服务驱动转型。