点击蓝字

关注我们

在当前复杂的经济环境下,企业要突破 “融资难、融资贵” 的困境,绝非临时抱佛脚的应急之举,而是需要建立一套系统性的融资规划体系。这一体系的核心,首先在于对企业基本面的深度剖析:需将未来一年的投融资需求与技术升级、产品研发、设备更新等核心经营事项进行表格化梳理,同时对营业收入预期指标进行明确量化与细化,为后续融资动作奠定数据基础。

真正有效的融资方案,必须基于企业的类型差异与发展阶段量身定制,提前做好全年资金需求规划。唯有如此,才能避免企业在资金急缺时盲目申请、四处碰壁的被动局面。企业向金融机构申请融资前,科学的前置规划不仅能减少试错成本、少走弯路,更是实现融资破局的关键前提。

一、分阶段破局:匹配企业成长的融资路径

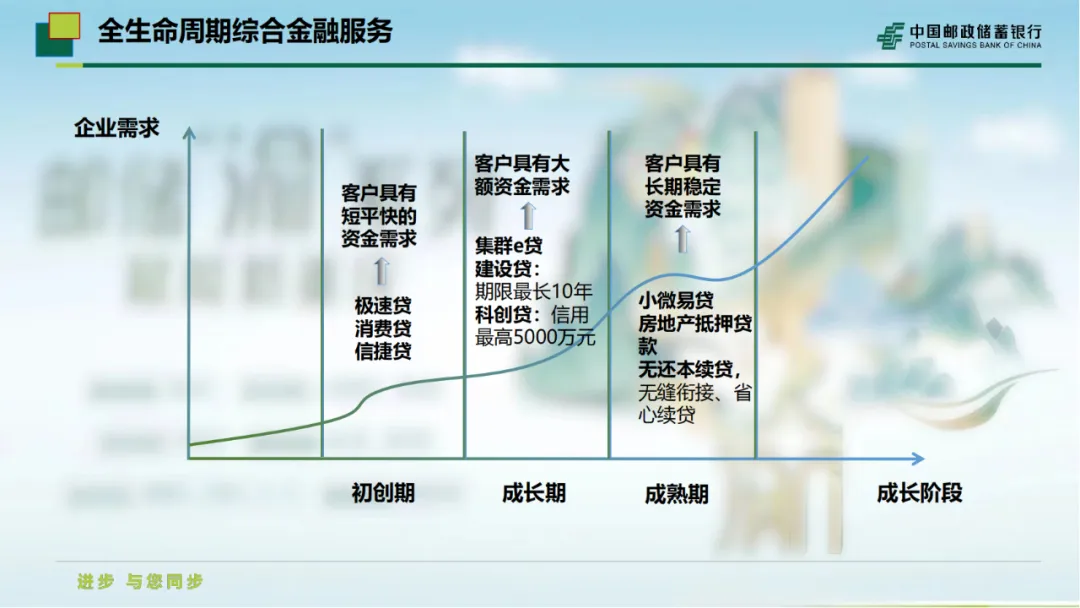

企业在不同成长周期,其融资逻辑与可选路径截然不同,精准匹配阶段特征是融资成功的核心。

(一)初创期:科技型企业的 “破冰之道”

对于处于初创期(通常为成立 1-3 年)的科技型企业而言,普遍面临 “无抵押物、无稳定营收、产品尚处实验室阶段” 的现状,传统融资路径(如银行抵押贷款)几乎难以走通。要实现破局,可聚焦两条核心路径:

其一,依托 “人才价值” 融资。通过创始人团队或核心研发人员的个人资质申请授信,即业内常见的 “人才贷”,再将资金注入企业运营,此方式能有效弥补企业资产不足的短板;

其二,对接天使投资。但需清醒认识到,当前二级市场项目供给过剩,单纯依靠一份精致的 PPT 难以获得资本青睐,除非创始人团队在行业内已具备较高知名度与影响力,否则通过该路径获取资金的难度极大。

(二)成长期:筑牢基础,拓宽融资渠道

当企业渡过初创期进入成长期后,融资规划的重心需转向财税合规、法律风险防控与多渠道融资布局,这些工作直接决定了企业能否顺利迈向成熟期 —— 无论后续选择 IPO、并购扩张还是股权转让,成长期打下的基础都至关重要。

我们曾服务过一家经营近十年的企业,其 IPO 申请最终被驳回,核心原因正是成长期未重视的财税不合规、融资流程混乱、股权结构不完善等问题。值得注意的是,此类问题在企业并购过程中同样会成为致命障碍,可能导致交易失败或大幅压低估值。

在融资渠道方面,成长期企业的选择更为丰富:

从对接金融机构的策略来看,建议遵循 “先四大行后其他行” 的原则 —— 企业开立基本户时优先选择四大行,更有利于后续建立长期稳定的合作关系,为大额授信铺路;若侧重日常使用便捷性,招商银行等股份制银行是优选。在产品选择上,应遵循三大逻辑:先纯信用贷后抵押贷款,先固定资产贷款(固贷)后流动资金贷款(流贷),先股权融资后金融机构贷款。其中,固贷因其期限长、用途明确的特点,能更好地匹配企业长期发展需求,应作为优先选项。

二、实操关键:规避风险,把握融资时机

除了分阶段规划,企业在融资实操中还需关注多个核心细节,这些细节直接影响融资效率与企业长期安全。

(一)注册资本的合理规划

企业成立初期,切忌盲目设定过高注册资本。2023 年新《公司法》实施后,要求股东在五年内完成实缴;若到期未实缴到位、存在瑕疵实缴或抽逃出资行为,原始股东需承担连带责任。因此,企业应在自身能力范围内提前完成注册资本实缴,并出具正式的实缴证明文件。随着企业发展,可逐步增加注册资本、引入新股东,并为实控人设置合理的股权防火墙,向金融机构传递 “企业蒸蒸日上、业绩年均增长 10% 以上” 的积极信号 —— 这类企业往往更易获得金融机构主动提供的大额授信。

(二)授信与用款的灵活管理

银行对企业的授信有效期通常为 6 个月,企业可提前完成授信审批,在有效期内根据实际需求随时支用 —— 这种 “授信备用” 状态是最优选择,因为未支用的授信额度不会产生利息。当前主流融资产品普遍采用 “按实际使用天数计息、随借随还” 的模式,极大提升了资金使用灵活性,企业可据此优化资金成本。

(三)融资时机的精准选择

企业申请授信应优先选择4 月、7 月、10 月等传统 “信贷小月”。这些时间段内,金融机构的审批节奏相对宽松,且可能出台阶段性政策支持,对企业获取授信更为有利。需特别注意的是,避免在同一时间段内密集申请多家机构授信—— 频繁的授信查询会对企业征信产生负面影响,相当于为未来一年的融资埋下 “定时炸弹”。

三、高成长期:迈向资本化,实现战略升级

当企业进入高成长期后,融资规划应与资本化战略深度结合。此时,企业可选择境内外上市路径(需引入专业机构团队负责全程辅导),也可抓住行业估值高点选择股权转让,或将企业出售 —— 高成长期通常是创始人实现退出的最佳时间节点。此外,通过并购产业链上下游企业扩充 “护城河”,也是提升企业竞争力的重要选择。

在融资方式上,高成长期企业应突破传统思维,积极对接金融资产投资公司(AIC)、私募基金等专业机构进行股权投资。这种方式不仅能为企业注入资金,更能带来行业前沿技术、人才资源与产业资源的支持。从天使轮到 A 轮、B 轮、C 轮直至 Pre-IPO 轮融资,每一轮股权融资都是对企业价值的重塑与提升,对高增长企业而言无疑是 “锦上添花”。此时,创始人需学会理性稀释股权,切忌固守传统融资模式 —— 一家企业的战略规划高度,直接决定了其在市场中的发展边界。

结语

企业经营的核心逻辑之一是:“没有利润未必会倒闭,但没有现金流必然会走向破产”。融资规划的本质,是为企业现金流搭建安全屏障 —— 它要求企业摒弃 “临时抱佛脚” 的侥幸心理,拒绝 “乱抓钱” 的短视行为,不到万不得已绝不触碰高风险的民间资金。唯有建立系统性、前瞻性的融资思维,企业才能在复杂的经济环境中稳步前行,真正实现从 “融资困境” 到 “资本助力” 的跨越。

以上是企业全生命周期的融资规划路径,可能会有不周全之处,未阐述明白的待后续补充,顺祝商祺。