本文来自国海证券研究所于2023年03月25日发布的报告《洋河股份深度报告:逆势显韧性,决胜次高端,公司稳步向前》,欲了解具体内容,请阅读报告原文。

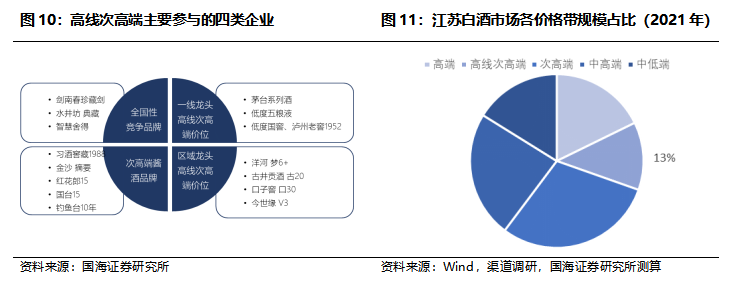

1、次高端是我们长期看好的未来大趋势,未来更看好业绩增长稳健,韧性更强的区域次高端龙头。2022年我们推出多篇行业和公司深度报告,重点强调次高端价位的趋势性大机会以及我们的投资逻辑。自2020年开始,次高端逐渐替代高端酒成为行业新增长引擎,行业开始进入第二成长阶段。过去几年三线次高端品牌、酱酒等通过招商铺货实现高弹性增长,但未来则面临外延式向内生式增长的转型。相比之下,我们更看好有基地市场、抗风险能力更强、产品结构仍有提升空间、“品牌+渠道”两条腿走路的区域次高端龙头,洋河股份、今世缘、古井贡酒、口子窖等都是其中的优秀代表。

2、洋河股份是我们长期看好的区域次高端龙头,公司顺利完成深度调整,在分歧中稳健前行。自2019年开始深度调整期后,市场对于洋河股份的认知一直存在着很大的分歧,但公司在分歧中始终按照自己的节奏稳健前行,延续向上发展的趋势。我们认为,公司深度调整的本质在于产品结构不适应本轮行业发展的趋势;自2019年起,公司顺应次高端趋势,对管理、营销和产品端暴露出来的问题做出一系列针对性的调整,改革红利自2020H2开始逐步释放。我们在2022年6月发布深度报告《顺利转身,趋势在前,洋河再次起航》,强调公司深度调整走到尾声,看好公司的长期稳健增长。

3、短期看,公司抗风险能力更强,改革持续释能,春节旺季如期向前推进,2023年有望继续保持高增。(1)2022年公司顺利通过压力测试,体现出较强的抗风险能力。2022年对于洋河股份是一次很好的压力测试的机会,公司在内外压力下,前三季度即有望顺利实现全年目标,回款保持高速增长。市场此前担忧的库存高企、结构降级等问题,在下半年也迎来大幅改善,公司经营韧性凸显。(2)公司拥有完善的渠道结构、产品结构和全国化的销售市场,可以较大程度的熨平短期冲击带来的压力。2023年春节旺季公司“百日大会战”(2022年10月启动)顺利完成考核,当前库存和价盘处于合理水平,2023全年有望继续保持高增。

4、中长期维度看,梦之蓝仍是未来增长的核心动力。一方面,从2022年前三季度的表现看,海/天系列在逆势之下韧性凸显,考虑到公司综合竞争力行业领先+海/天系列消费需求和价盘稳定+省外市场仍是海/天系列产品主流价格带,我们认为公司业绩基本盘稳固,未来仍将保持稳健增长。另一方面,面对次高端蕴含的更大弹性机会。梦之蓝是行业内规模排名前三的次高端大单品,梦6+在高线次高端价位先发优势显著;产品调整到位后,水晶梦也有望受益于产品提档升级而放量,2022年三季度水晶梦快速起势。我们认为公司将顺利完成新旧动能转换,预计未来2024年梦之蓝收入占比将进一步提升至接近39%,产品结构优化带动业绩兑现。

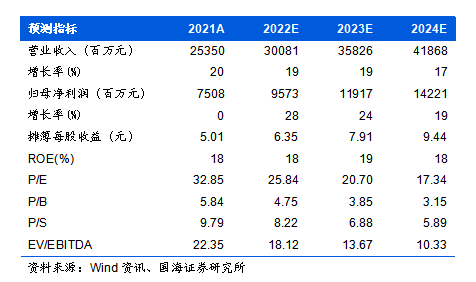

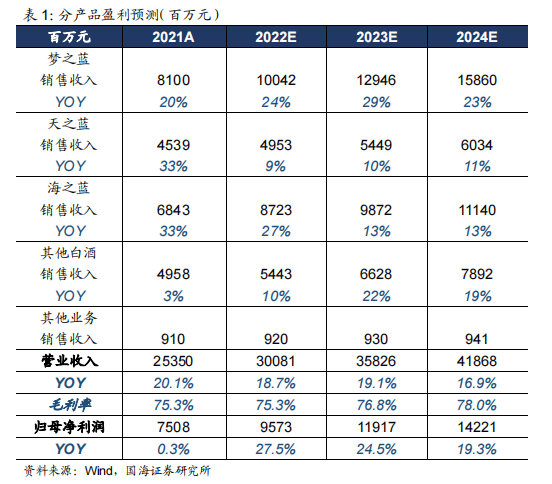

5、盈利预测和投资评级:公司的品牌和渠道已基本实现全国化,核心竞争力不变,业内领先的优质基酒产能及储酒能力也足够支撑其未来的高端及次高端布局。公司重视员工激励,推动职能下放,考核奖罚分明,经营活力充分释放,继续看好公司未来的成长性。预计 2022-2024年EPS为 6.35/7.91/9.44元,对应 PE 26/21/17倍,维持“买入”评级。

6、风险提示:1)海/天系列产品仍需时间调整;2)酱酒对公司部分市场形成冲击;3)疫情反复导致消费升级节奏不及预期;4)食品安全等问题;5)部分信息来自渠道调研反馈,相关数据及资料与公司公布内容如有差异,以公司公布内容为准。

次高端价格带仍是未来大趋势。2022年以来我们连续推出两篇行业深度《船至中流,换挡前行—白酒行业复盘与展望》、《次高端东风正盛,由野蛮生长到有序发展》,以及两篇苏酒龙头深度《洋河股份:顺利转身,趋势在前,洋河再次起航》、《今世缘:国缘持续释能,尽享次高端扩容红利的苏酒龙头》,强调次高端价位的趋势性大机会,同时阐述我们看好次高端区域龙头的投资逻辑。

我们认为,自2020年开始,次高端逐渐替代高端酒成为行业新增长引擎,行业开始进入第二成长阶段。本轮次高端自2017年开始萌芽,2018年进入趋势性增长阶段,2021年逐步从野蛮生长、行业洗牌阶段过渡到有序发展阶段,目前仍处于上升通道中。本轮次高端是消费需求驱动,基础更牢,韧性和持续性都更强,未来三到五年仍有千亿元的增量空间。过去几年三线次高端品牌、酱酒通过招商铺货实现了业绩的高弹性增长,但未来面临由外延式增长向内生式增长的转型。相比之下,我们未来更看好有基地市场、抗风险能力更强、产品结构仍有提升空间、“品牌+渠道”两条腿走路的区域次高端龙头。

洋河股份是我们长期看好的区域次高端龙头,公司走出调整,长期向上趋势不改。公司于2019年开始深度调整,经过三年调整,系统性改革红利自2020H2逐步释放,前期困扰公司的核心问题得到解决,2021年至今业绩持续兑现;未来公司仍将持续受益于次高端扩容红利,实现稳健增长,我们继续看好。

2.1、前期改革到位,系统性调整红利自2020H2起逐步释放,公司保持向上发展趋势

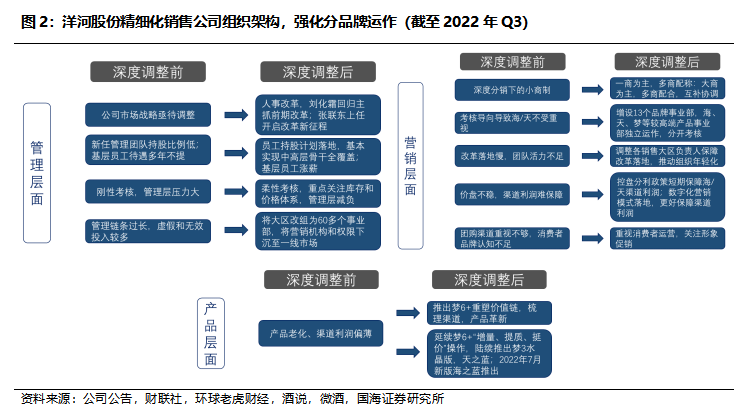

我们此前在外发报告《洋河股份:顺利转身,趋势在前,洋河再次起航》中详细复盘了公司本轮深度调整的原因、举措和改革效果。公司于2019年开始的深度调整本质在于产品结构不适应行业趋势。2016年开始行业主流价格带加速向上升级,中高端增速放缓、次高端扩容是本轮最显著的特点之一。但2016年以前公司海/天系列+其他中低档白酒收入占比约为80%,梦之蓝收入占比较低(不到20%),随着300元以下价格带萎缩,海/天基本盘下滑,梦之蓝对于整体收入拉动不明显,加之行业竞争的加剧,导致公司增长动能切换不力。而公司以深度营销模式为核心,厂家管理链条较长,业绩增长的停滞放大了自身渠道模式和组织管理方面的问题。

本轮问题的出现主要缘于公司动能转换中经营问题的积累,但消费者对于洋河股份的认可没有发生根本性转变,公司的核心竞争力在调整期间并未受损,综合实力(品牌力、渠道力、组织能力、优质基酒产能及储酒能力等)依旧领跑行业。公司顺应次高端扩容的趋势,对管理、营销和产品端暴露出来的问题做出一系列针对性的调整。

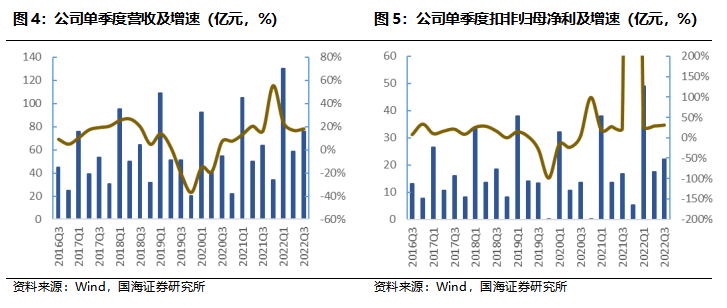

自2019年开始公司将品牌营销、资源投入重点聚焦次高端价位,经过近三年的系统性调整,公司的改革红利自2020H2逐步释放。公司在渠道库存,主产品价盘,渠道信心等方面均有显著改善;公司在全国范围内的经销商体系已基本恢复稳定,经销商对于公司未来的发展普遍乐观,市场预期也逐渐转好。公司2020年Q3单季度营收/净利润分别同比增长7.6/14.1%,自2019年Q3单季度后营收/净利润增速再次转正,2020年四季度收入/利润增速环比加速。

2021年公司基本面保持向上趋势,系统性调整红利持续释放,业绩加速兑现。2021年公司顺利完成全年收入增长(同比+10%)目标,全年白酒业务实现营收244.40亿元(同比+21.3%)。在2020年第三季度公司单季度营收、净利润增速转正后,2021年至今公司单季度收入均保持双位数以上增长,扣非净利润增速均高于收入增速,盈利能力稳步提升。2022年公司前三季度收入/扣非净利润增速分别为21%和29%,在宏观经济和高价位产品销售承压下,业绩持续兑现,增长确定性较强。我们认为,经过三年(2019-2021年)的系统性调整,前期困扰公司的产品结构不适应新趋势发展、自身管理和组织老化等两大核心问题已基本得到解决,公司改革红利持续释放。

2.2、2022年公司通过压力测试,全年目标有望顺利完成,产品结构与库存问题显著改善

公司通过2022年压力测试,全年目标有望顺利完成。在顺利完成2022年一季度经营任务后,公司启动了三次规模较大的营销专项行动,其中4月21日正式启动“大干 70 天·夏季风暴”营销专项行动,保持了一季度销售势头;8月6日公司正式启动中秋销售攻坚战,全力巩固基本面向好的趋势,努力克服疫情影响,备战中秋销售;最后,10月25日公司正式启动“大干一百天,决胜赢全年”的百日大会战,备战2022年的收尾工作和2023年开门红。2022年是一次很好的压力测试的机会,公司在外部(宏观经济下行,次高端及以上价位承压,疫情管控影响消费场景,行业竞争加剧)和内部(三次营销大会战)的双重压力下,前三季度即有望顺利完成全年目标,回款保持高速增长。

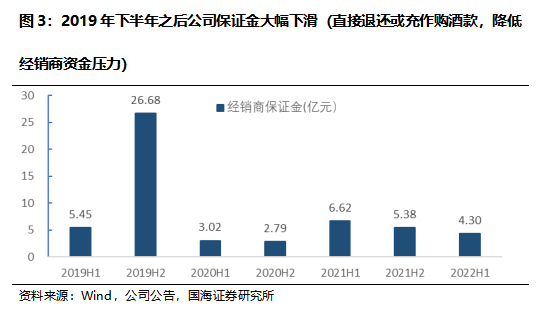

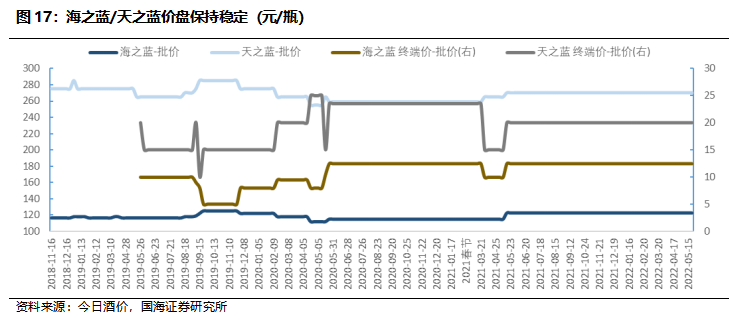

公司抗风险能力凸显,市场前期担忧的库存高企、结构降级等问题2022H2大幅改善。受外部环境影响,公司2022H1出现库存高企、产品结构下降等问题,引发市场担忧。但我们认为:1)库存问题是结构性问题,海之蓝库存较高,2022H2预计已正常消化。2022H1新版海之蓝焕新上市,渠道提前备货,叠加疫情影响和竞争加剧等问题影响,2022H1海之蓝库存略高是正常现象。公司2022年上半年通过海之蓝放量支撑回款,下半年随即收紧发货节奏,以去化库存为主,流量单品海之蓝库存预计已快速消化至合理水平。其他单品库存水平相对合理,以梦6+为代表的高线次高端价位2022年整体承压,库存略高,静待消化,高库存是行业问题,而非产品问题。2)2022年三季度水晶梦表现亮眼,产品结构环比优化。2022H2公司控制以海之蓝为代表的中档产品的发货节奏,水晶梦预计增速靠前,公司产品结构显著改善,2022Q4延续改善趋势。

2.3、较强的抗风险能力使得公司无惧短期波动,2023年有望延续高增态势

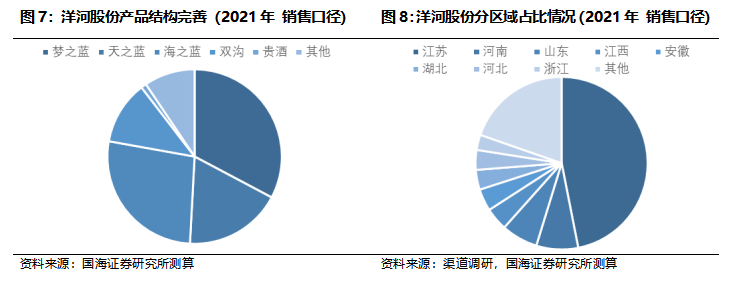

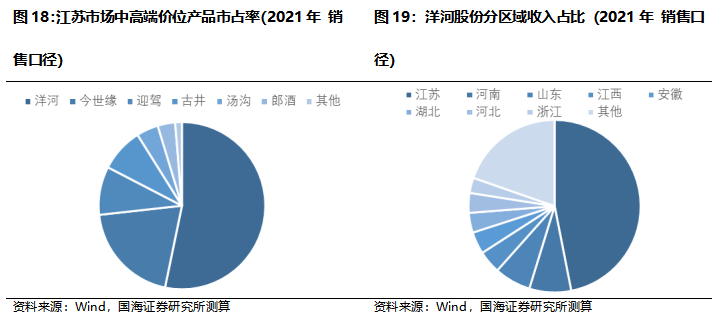

洋河股份拥有完善的渠道结构、产品结构和全国化的销售市场,可以较大程度的平滑短期事件冲击带来的经营压力。首先,公司拥有全国几乎最全的渠道网络与最多的销售人员,在渠道端的广度和深度优势短期内很难被追赶,渠道覆盖一线、二线、三线市乡镇市场和县级市场,签约近万家经销商,拥有超6000名销售人员以及超3万名地推人员。其次,公司通过海、天、梦三款核心大单品实现了由200元到千元的价位覆盖,同时双沟、贵酒及其他中低端产品也形成了完整的价位补充,公司拥有在各个价位放量的基础;2022年上半年次高端价格带承压,公司通过中高价位产品海之蓝的放量保持了高速增长,也反映出公司的全面性。最后,洋河股份是区域酒企中为数不多基本实现泛全国化布局的酒企,除核心基地市场江苏之外,河南、山东、江西、安徽、湖北、河北等市场公司的各个产品也均有布局。

春节旺季顺利推进,公司团队执行力更强,渠道积极性更高,2023年有望继续保持高增。2022年年中,公司将原有的38个大区转化为61个事业部,将市场、费用管控职能下放市场,每个事业部均有主管销售和管理的两位总经理,杜绝虚假投入和无效投入,提高资源利用效率。同时,公司更加重视经销商,针对春节竞争加剧等问题,2022年年度经销商大会公司首次给予经销商1.5亿元奖励,并给予汇票等金融支持工具,保障渠道利润,当前渠道积极性较高,库存和价盘处于合理水平。10月25日正式启动的“大干一百天,决胜赢全年”百日大会战正按正常节奏推进,预计2023年公司开门红要求回款目标与去年持平,2023年公司有望继续保持高速增长。

3.1、长期看次高端升级趋势不改,梦之蓝引领成长,梦6+先发优势显著

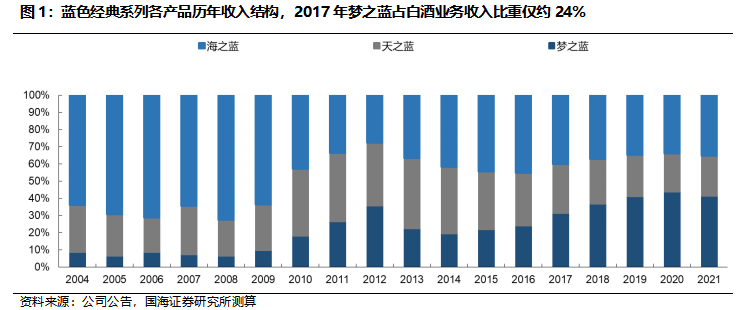

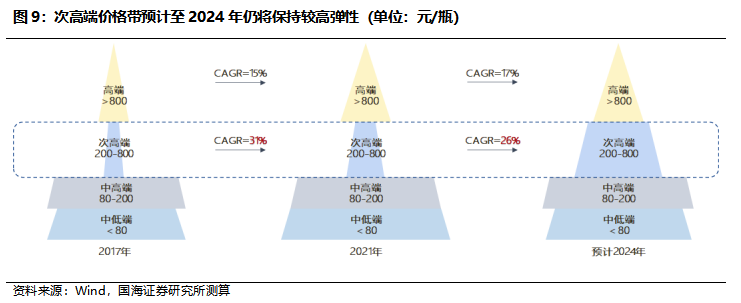

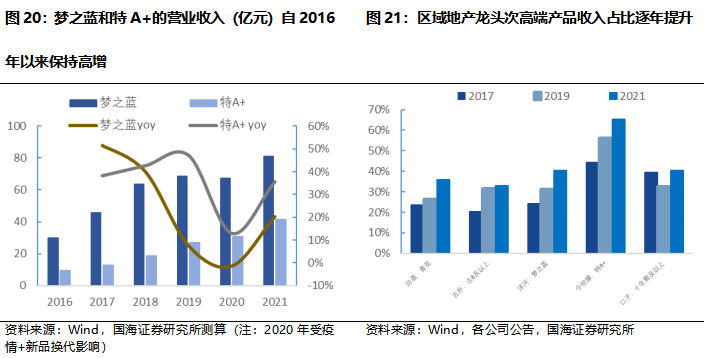

目前行业进入第二成长阶段,300-800元次高端价格带受益消费升级进入趋势性高增长,蕴含更大的弹性机会。即使2022年以来行业受外部因素影响而承压,但前三季度各龙头酒企均实现稳步增长,这说明价位升级驱动行业增长的核心逻辑并未受疫情影响。本轮次高端发展的持续性更强,卡位次高端价格带的不同类型酒企均有受益。2017-2021年次高端的市场容量已经由300多亿元扩容至1000多亿元,我们判断次高端未来向2000亿元以上规模扩容比较确定,成长空间广阔。而江苏经济领跑全国,是白酒消费升级的标杆市场,苏南、苏中和苏北近年来消费的主流价格带向上扩容的趋势明显。梦之蓝系列2021年销售收入近百亿规模,是行业内规模排名前三的次高端大单品,先发优势明显。

先发优势显著,梦6+百亿目标可期

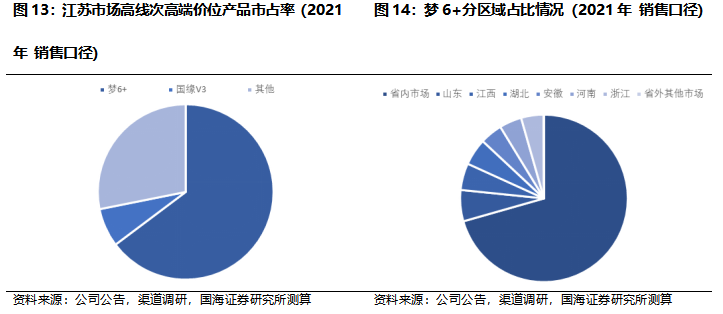

随扩容趋势加速,次高端内部也出现价位分化,300-400元和600元价位成为酒企主要布局的价格带,600元也成为下一轮竞争的焦点。2019年春节500-800元价位产品初露锋芒,2020年后快速增长,剑南春、窖藏1988、摘要、古20、国台15及红花郎15等产品顺势放量,500元以上成为新一轮竞争的焦点。由于高线次高端价位规模较小,2019-2021年江苏省内其复合增速超35%,预计未来3-5年也将保持在25-30%左右增速区间,快于行业平均增速。

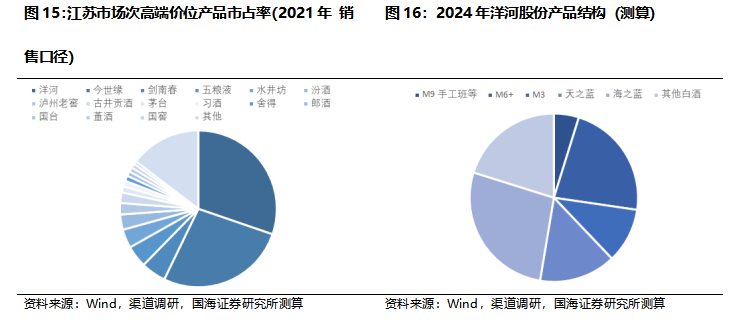

梦6+规模显著领跑600元次高端价位。当前江苏省内主流宴席的消费价位300-400元,南京等高线市场达到400元,梦6+提前布局600+商务消费价格带,充分享受省内消费升级红利;省外公司主要布局江西、湖北、山东、安徽、河南、浙江等省会及一二线城市,短期实现汇量增长。2020年梦6+规模(报表收入)预计近30亿,2021年借势保持高增,预计全年收入规模超40亿,与低度国窖1573、习酒窖藏1988、低度五粮液共同领跑600元价位段。2022年前三季度次高端及以上价位承压,叠加基数影响,预计梦6+增速放缓。

考虑到2022年疫情影响,我们预计梦6+ 2021-2024年收入复合增速仍将保持30%+高增,我们预计至2025年大概率实现百亿目标,继续引领公司成长。我们继续看好梦6+未来保持高速增长,主要基于1)公司先发优势明显,当前的规模体量、前置的费用和消费者培育投入优势短期难被追平:2021年梦6+在省内高线次高端价位市占率约65%,从全国体量看规模预计排到前三,经过多年的费用投入和终端培育,消费者黏性更高;2)公司拥有业内领先的营销团队,有极强的区域深耕和营销组织力,通过引入优质团购商等方式渠道优化建设,保障渠道推力,省内的基地市场也可以支撑公司更好进行省外布局;3)即使短期承压,但从2020前三季度行业龙头数据可以看出,疫情不改行业消费升级的核心逻辑,当前疫情管控正边际优化,预计未来600+高线次高端价格带仍将保持高速扩容,公司将充分受益。

我们预计2021-2024年梦6+将继续保持30%+复合增长(当前省内:省外体量约为7:3;未来省外市场将保持30%+汇量增长,增速高于省内;省内增速基本与高线次高端扩容速度保持一致,增速区间为20-25%),2025年将大概率实现百亿销售规模,引领公司成长。

梦之蓝引领产品结构持续优化,公司有望顺利完成动能转换

2021年梦3水晶版的报表端收入超30亿。梦3水晶版于2020年11月焕新上市,在品牌上提高了梦系列的单品辨识度,在渠道上跟随梦6+建设核心终端,渠道利润较升级前显著提升。与梦6+不同,水晶梦省内面对国缘四开,省外面对剑南春、水井坊、古井等竞品,竞争更加激烈,只能在保持市场占有率的同时稳步推进实现新老替代,增速放缓是合理现象,目前水晶梦已基本完成全国铺设。当前水晶梦卡位的400元价格带已逐步升级为江苏市场的主流消费带,苏南消费升级辐射全省,苏北苏中蓄势待发,梦3水晶版未来同样将受益于产品的提档升级。2022年预计前三季度水晶梦保持稳健增长,新品升级后动能正逐步释放。

此外,公司设立高端品牌事业部,专注于高端价格带产品手工班和梦9的推广,同次高端价格带产品分开运作,依次将梦6+/梦9/手工版定位成为次高端/高端/超高端主打产品,提升品牌形象,静待千元价格带扩容机会。2022年3月,梦之蓝手工班(大师)品鉴会在南京举行。

我们看好次高端价格带的进一步扩容,公司将通过梦之蓝持续优化产品结构,引领公司顺利完成动能转换。预计梦之蓝收入占比将由2021年超30%的水平提升至2024年接近39%的水平,其中梦6+占比由超16%提升至约23%的水平,产品结构持续优化。长期看好梦之蓝系列收入占比超60%,带领洋河股份实现更高跨越。

3.2、海/天基本盘稳健、韧性凸显,未来仍将保持稳健增长

海天系列在省外部分市场仍处于消费的主流价格带,未来仍将保持稳健增长,基本盘将保持稳定。2021年7月天之蓝焕新上市,2022年7月新版海之蓝上市,上市后两款产品价盘稳步提升,渠道利润改善。我们认为海/天系列仍有潜力,未来仍能保持稳健增长,海之蓝预计表现更加突出,主要基于1)公司品牌、渠道、产品力突出,综合竞争力业内领先,改革后营销动作可以顺利落地。2)即使面临公司深度调整、产品更新换代、中高端价格带降速等问题,但海/天系列的价盘依然稳固,侧面反映出海/天系列消费需求的稳定,以及公司极强的终端控制力。3)从省内看,区域发展的层次化为省内百元价格带产品的增长提供缓冲,苏北、苏中的价格带提升仍需时间积累,一旦渠道价格理顺,渠道推力恢复,中高端价格带将维持稳健增长的态势。4)从省外看,海之蓝/天之蓝省外市场占比分别约为70/60%,河南、山东、江西、河北、东北等部分市场(收入占比预计约30%)仍以200元作为次高端门槛,100-150元以及250元左右为主流消费价格带,中短期内海/天系列产品仍可稳定业绩基本盘。

海/天系列作为100-300元价位带少有的全国化大单品,其核心战略意义在于凸显洋河股份完善的产品矩阵,在行业逆势承压时仍然保有可以引领公司增长的核心单品,提高公司的抗风险能力。2022年上半年海之蓝保持高增,压力之下韧性凸显。

期待双沟、贵酒成为公司新的业绩增长点。2020年公司将双沟品牌事业部独立成立双沟销售公司,组建独立的市场、销售和综合管理部门;公司新成立40多个分公司、办事处,立足江苏开启全国化进程,从河南市场入手,聚焦珍宝坊和柔和双沟品牌,十四五末销售目标计划达到百亿。经过多年的发展,洋河股份已经完成了泛全国化的渠道和营销体系布局,双沟将站在洋河股份的高度基础上完成突破。2021年我们预计双沟销售收入同比增长30%+,江苏、河南、山东、河北等核心市场增长迅猛。

2021年5月,洋河股份董事长张联东表示“洋河、双沟、贵酒是公司三大核心增长极”,贵酒作为公司布局酱香赛道的重要一环,其战略地位再次提升。贵酒目前酱酒年产能约为7000吨,储酒能力约为2.8万吨,未来将定位高端酱酒,重点布局省外重点市场,2022年前三季度延续高增态势。

我们此前在洋河股份和今世缘的深度报告中强调,今世缘与洋河股份竞合发展,共同培育省内次高端市场,未来将充分享受扩容红利,当下对于苏酒龙头我们依然共同看好。次高端是扩容性增长,当前江苏主流消费价格已经升至300元-400元,据调研反馈当前南京、苏南等市场的宴席消费已经普遍升级至400-500元以上,近年来升级速度超市场预期。如上文所述,江苏作为全国次高端市场升级的风向标,未来3-5年省内次高端市场仍然有百亿以上的成长空间。

苏酒龙头各有优势,未来可充分受益扩容保持高增,实现竞合发展,市场份额仍有提升空间。2016年后酒企经营端逐步由粗放转向精细,省内洋河股份/今世缘的综合实力相较于其他地产酒及外酒品牌均占优,龙头集中度提升趋势难以逆转。当前今世缘由于特A+类产品占比较高(约65%)顺应行业趋势实现高增,但梦之蓝在2016-2021年营收CAGR约为22%,今世缘增长并未挤压梦之蓝的成长,二者竞争反而加速了次高端价格带的培育;未来行业扩容趋势不改,短期无需担忧竞争格局恶化的问题。

针对困扰公司的行业与自身两大问题,洋河股份自2019年深度调整以来,顺应行业趋势,聚焦次高端价位,针对自身问题做出积极调整。在核心竞争力依然领跑行业的基础上,针对内部问题进行了壮士断腕的调整。经过三年调整,公司的系统性改革红利自2020H2逐步释放,其渠道库存、主产品价盘、渠道信心等均有显著改善,前期困扰公司的两大问题得到解决,深度调整走到尾声。2022年公司业绩持续兑现,未来将继续保持向上趋势。

公司通过2022年压力测试,预计全年目标顺利完成,产品结构与库存的问题显著改善,为2023年打下坚实基础。2022年公司在内(三次营销大会战贯穿全年)外(经济承压、疫情管控、竞争加剧等)双重压力下,顺利实现全年目标。市场此前担忧的库存高企、结构降级等问题,三季度开始也迎来边际改善,公司经营韧性凸显。公司拥有完善的渠道结构、产品结构和全国化的销售市场,抗风险能力强,春节旺季顺利完成“百日会战”考核,2023年有望继续保持高增。

未来梦之蓝仍是增长核心动力,海/天基本盘稳固,公司长期业绩确定性仍高。当前梦 6+持续保持高增,在 600 元高线次高端价格带规模领先,未来将继续引领公司成长,预计2021-2024年收入复合增速仍将保持30%+增速,百亿目标实现可期。除梦6+外,当前水晶梦市场导入顺利,未来随次高端价格带进一步扩容,公司有望顺利完成动能转换,梦之蓝的增长将稳步优化产品结构。而海天系列在省外部分市场仍处于消费的主流价格带,未来仍将保持稳健增长,基本盘稳定。

盈利预测与投资评级:长期看,公司的品牌和渠道已基本实现全国化,核心竞争力不变,业内领先的优质基酒产能及储酒能力也足够支撑其未来的高端及次高端布局。公司针对次高端扩容推出梦6+和梦3水晶版进行卡位,我们看好梦6+和梦3水晶版顺应行业趋势增长;海/天系列稳健的基本盘也为公司带来极强的抗风险能力。公司重视员工激励,推动职能下放,考核奖罚分明,公司经营活力充分释放,继续看好公司未来的成长性。预计 2022-2024年EPS为 6.35/7.91/9.44元,对应 PE 26/21/17倍,维持“买入”评级。

1)海/天系列仍需时间调整:公司调整将面临产品结构切换,目前仅完成梦之蓝系列调整,海/天系列仍在调整中,而海/天占比较高,调整仍需时间。

2)酱酒对公司部分市场形成冲击:河南、山东等核心市场受到酱酒冲击,竞争加剧。

3)疫情反复导致消费升级节奏不及预期。

4)食品安全等问题。

5)部分信息来自渠道调研反馈,相关数据及资料与公司公布内容如有差异,以公司公布内容为准。

END