一、案例核心:一次检查,三种结局

白银有色集团三家子公司在“双随机”税务检查中呈现截然不同的结果:

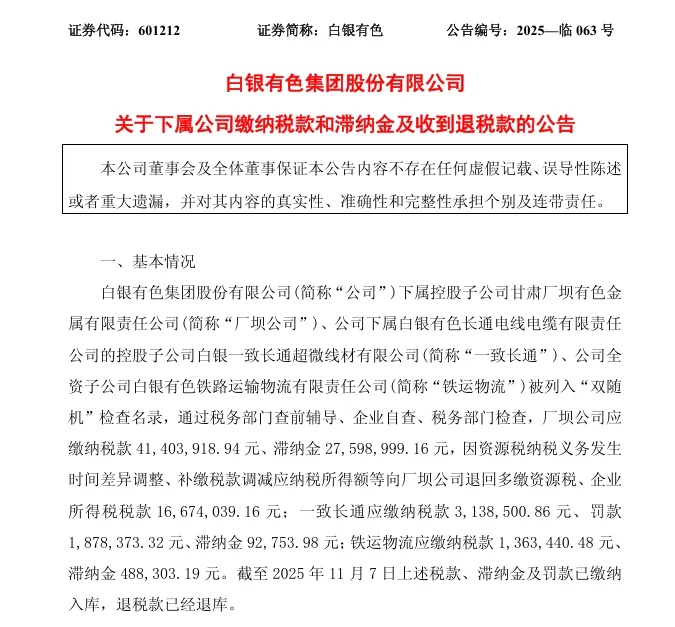

子公司 | 补缴税款 | 滞纳金 | 罚款 | 退税 | 结果特征 |

厂坝公司 | 4,140万元 | 2,760万元 | 无 | 1,667万元 | 金额最大,滞纳金占比高,但同时获得退税 |

一致长通 | 314万元 | 9.3万元 | 188万元 | 无 | 唯一被罚款,罚款占补税60% |

铁运物流 | 136万元 | 48.8万元 | 无 | 无 | 金额最小,处理最轻 |

关键发现:

滞纳金总额高达2,845万元,接近补缴税款总额(4,589万元)的62%

仅一家公司被处以罚款,且罚款比例高达补税金额的60%

仅一家公司获得退税,退税金额达补税的40%

二、深度解析:三类处理背后的风险逻辑

1. 厂坝公司:高额滞纳金的“时间成本”警示

风险根源:资源税纳税义务发生时间认定差异

滞纳金高达2,760万元,占应缴税款的66.7%

表明税务问题已存在较长时间(按日万分之五推算约3-4年)

但获得1,667万元退税:因调整补缴税款调减应纳税所得额

双重启示:

消极面:历史问题累积成本巨大

积极面:专业处理(调整应纳税所得额)可挽回损失

2. 一致长通:罚款揭示“程序合规”漏洞

唯一被罚款:罚款1,878,373.32元,占补税3,138,500.86元的60%

依据《税收征管法》第六十条或第六十三条

可能原因:

未按规定办理税务登记或申报

提供虚假资料或阻碍检查

自查不彻底,税务机关查出新问题

核心警示:合规程序缺失比税额本身更严重

3. 铁运物流:相对规范但仍存问题

补税及滞纳金金额最小

滞纳金比例约36%(低于厂坝公司的66.7%)

表明税务违规时间较短或问题较轻微

但仍有滞纳金:说明仍未做到完全及时申报

三、关键风险点聚焦

1. 资源税时间性差异的“隐形陷阱”

厂坝公司的案例显示:同一纳税事项,因纳税义务发生时间认定差异,既产生高额滞纳金,又可获得退税

实务难点:采矿行业资源税的纳税义务发生时间存在多个节点(开采、销售、移送等),易产生争议

管理要求:必须明确内部税务政策,统一纳税时点判断标准

2. 滞纳金:被低估的“惩罚放大器”

三家子公司补缴税款4,589万元,滞纳金2,845万元,合计7,434万元

滞纳金远超一般融资成本

现实困境:企业常关注“补多少税”,忽视“滞纳金滚雪球”

3. 自查与检查的“效果鸿沟”

三家公司均经历了“查前辅导→自查→税务检查”流程

但结果差异巨大:仅厂坝公司获得退税,一致长通被罚款

表明:自查质量直接影响最终处理结果

核心问题:企业如何将“自查”做深做实,而非形式化应对

四、对集团化企业的启示与行动指南

1. 建立三级税务风险防御体系

第一级:日常监控-建立税务风险指标监控仪表盘-按月跟踪各子公司税负率、申报及时性

第二级:季度自查-制定标准化的自查清单-重点覆盖:发票管理、优惠适用、纳税时点

第三级:年度审计-引入第三方税务审计-重点关注复杂税种(资源税、环境税等)

2. 纳税时点管理的标准化

对资源税、土地增值税等时间敏感的税种,制定内部操作手册

明确各类交易的纳税义务发生时间判断规则

建立重大事项税务时点会签制度

3. 滞纳金成本的内化控制

将滞纳金成本纳入子公司绩效考核

设置申报截止前3天的预警机制

建立税款缴纳日历,重大税款提前7天准备

4. 自查的流程化与专业化

设计结构化自查工作底稿

成立集团税务自查专项小组(抽调子公司骨干)

对自查发现的问题,建立整改跟踪清单

5. 税务争议的专业化管理

建立集团税务争议应对预案

明确不同争议级别(补税、滞纳金、罚款)的应对策略

培养内部税务争理议处专家

五、结论:从被动应对到主动管理

白银有色集团的案例揭示了一个残酷的现实:在“双随机、一公开”的监管常态下,任何税务管理漏洞都会在随机检查中暴露,且时间成本(滞纳金)往往比税款本身更具杀伤力。

对于集团化企业而言,税务管理必须实现三个转变:

从“单点管理”到“体系防控”:建立覆盖全集团、全税种、全流程的税务内控体系

从“事后补救”到“事前预防”:将税务风险识别与评估前置到业务决策环节

从“财务责任”到“全员责任”:将税务合规要求融入各业务部门的日常职责

最深刻的教训:税务合规的价值不仅在于“不罚款”,更在于通过专业管理,能在检查中发现多缴税款并成功退税。这其中的差额,正是税务管理的“价值创造”。

数据警示:此案例中,滞纳金与补税的比例(62%)远超行业平均。这意味着,若企业能提前1年解决这些问题,可避免近3000万元的资金成本。在利率下行期,这相当于一笔优质投资的收益。