关注获取新鲜资讯

分享增进业内交流

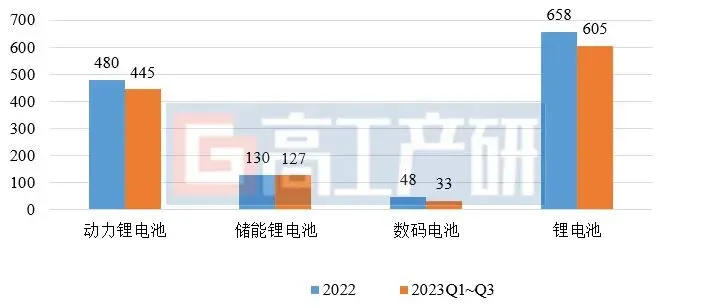

根据GGII三季度调研数据,2023年前三季度我国锂电池出货量605GWh,同比增长34%,已接近2022年全年水平。具体到细分产品来看:

1、动力电池增速大幅下滑,储能电池增速最快,数码电池持续萎缩

动力电池:据GGII统计,中国动力电池出货量445GWh,同比增长35%,增速较上年同期大幅下滑。中汽协数据显示,2023年1-9月,中国新能源汽车销量为627.8万辆,同比增长37.5%。GGII认为动力电池出货量增速低于新能源汽车销量增速的原因主要如下:

1)PHEV占比提升7个百分点。1-9月,国内插电混动型新能源汽车占比新能源汽车总量比例为28.8%,较上年同期上升7个百分点,插电混动型单车带量较纯电车型单车带量少30KWh;

2)高锂盐价格下的存货激增,GGII数据显示,2023年上半年锂电池消纳库存量达到130-150GWh。

储能电池:受电力储能、工商业储能市场增长带动,2023年前三季度中国储能锂电池出货量127GWh,同比增长44%。其中,Q3出货量约40GWh,环比下降超10%,主要原因:1)美国电力储能推迟装机,海外市场需求减弱;2)国内锂盐价格持续下降,终端客户为减少损失下单更加谨慎。

数码电池:2023年前三季度中国数码电池出货量为33GWh,同比下降约6%,在宏观经济下行压力加大的情况下,主要3C数码产品消费需求持续疲软,导致3C软包数码、电动工具和锂电二轮车市场出货量下降。

2022-2023Q1~Q3中国锂电池出货量(GWh)

数据来源:高工产研锂电研究所(GGII),2023年10月

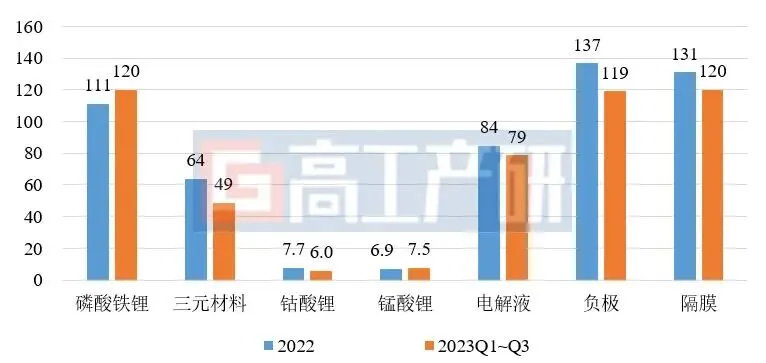

2、正极、电解液材料出货增速领跑四大材料,均达40%

GGII数据显示,2023年前三季度中国正极材料出货量182万吨,同比增长40%。其中磷酸铁锂出货120万吨,三元材料出货48.7万吨,钴酸锂材料出货6万吨,锰酸锂材料出货7.5万吨,分别同比增长64%、6%、1.7%、50%。

前三季度磷酸铁锂电池占比已经超过70%,带动磷酸铁锂正极材料出货量持续快速增长,但GGII数据显示,9月份三元增速已经超过铁锂,预计四季度三元正极材料占比将会有所回升。此外,锂盐价格下降也使得锰酸锂材料性价比上升,国内部分3C产品开始由钴酸锂路线切换至锰酸锂路线,带动锰酸锂材料出货量同比增长50%,GGII预计四季度锰酸锂材料仍有望持续快速增长。

负极材料方面,2023年前三季度中国负极材料出货量119万吨,同比增长25%。其中人造石墨材料出货105.8万吨,天然石墨材料出货13.9万吨,分别同比增长29%、1%,人造石墨快速增长主要受海外市场切换人造石墨,带动出口需求增长所致。此外,硅碳、硅氧等新型负极材料也在快速上量。

电解液方面,前三季度中国电解液出货量78.6万吨,同比增长超40%,高锂盐价格也影响了电解液行业整体盈利情况,随着四季度锂盐价格的企稳,以及LiFSI等高价值产品在新型锂离子电池中的添加比例增加,四季度行业内企业盈利能力有望显著改善。

锂电隔膜方面,前三季度中国锂电隔膜出货量120亿平,同比增长30%。其中干法隔膜出货33亿平,湿法隔膜出货87亿平,分别同比增长55%、31%,干法隔膜需求增速快于湿法隔膜,主要是受储能市场对干法隔膜产品的青睐所致。

2022-2023Q1~Q3中国锂电池用主材出货量(万吨,亿平)

数据来源:高工产研锂电研究所(GGII),2023年10月

整体来看,前三季度我国锂电池产业链各环节仍维持较快的增长势头,但增速较上年同期大幅下降。随着四季度市场需求旺季的到来,以及各环节材料价格的逐步企稳,四季度行业整体形势有望好转,GGII预计全年锂电池出货量有望实现35%左右的增速。

报告订购咨询:

0755-26835600

research1@gaogong123.com

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

数据范围说明

●本报告数据更新至2023年9月,部分数据更新至2022年12月。

●本报告数据以中国大陆地区数据为主,少量涉及全球其他地区数据。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

《2023年中国锂电三元材料行业调研报告》目录(向上滑动阅览)

第一章 中国三元锂电池及三元材料发展概况

第一节 锂电池市场总况

第二节 三元数码电池市场规模

第三节 三元动力电池市场概况

第四节 三元动力电池技术发展路线

第五节 电池企业三元正极材料需求

第六节 三元电池产能建设汇总

第二章 中国三元正极材料市场分析

第一节 市场特征分析

一、三元正极材料占比进一步提高

二、高镍低钴化方向发展加快

三、主流厂商多地布局趋势明显

四、企业投建热度持续高胀

第二节 市场规模分析

第三节 竞争格局分析

第四节 产能分析

第五节 价格走势分析

第六节 主要企业客户结构及长订单

第三章 中国三元正极细分产品市场分析

第一节 三元正极细分产品对比

第二节 中国NCM523市场分析

一、市场规模与出货量分析

二、应用领域占比及发展趋势

三、成本结构分析

第三节 中国NCM622市场分析

一、市场规模与出货量分析

二、应用领域占比及发展趋势

三、成本结构分析

第四节 中国NCM111市场分析

一、市场规模与出货量分析

二、应用领域占比及发展趋势

三、成本结构分析

第五节 中国高镍三元材料发展现状分析

一、中国高镍三元材料发展现状

二、中国高镍三元材料市场规模分析

三、高镍三元材料关键技术要求

四、成本结构分析

第四章 中国三元前驱体市场分析

第一节 三元前驱体市场分析

一、中国三元前驱体市场规模及预测

二、中国三元前驱体供给情况

三、中国三元前驱体细分产品结构

第二节 中国三元前驱体市场价格成本分析

一、中国三元前驱体价格走势

二、三元前驱体成本结构分析

第三节 中国三元前驱体市场竞争分析

一、中国三元前驱体生产企业数量

二、中国三元前驱体企业竞争格局

第四节 上下游企业供需关系及长订单

第五章 三元材料上游矿产资源介绍

第一节 锂资源

第二节 镍资源

第三节 钴资源

第六章 下游主要动力电池企业分析

第一节 动力电池企业总况

第二节 国外动力电池企业介绍

第三节 国内重点动力电池企业分析

第七章 国内重点三元正极材料企业介绍

第一节 三元正极材料企业竞争要素分析

第二节 主要三元企业介绍

第八章 国内重点三元前驱体企业介绍

第九章 三元正极材料行业发展趋势预测

第一节 三元材料市场发展特征预测

第二节 三元材料行业的投资建议

一、新进入者

二、已具规模的正极材料企业

三、投资类

关于高工产业研究院(GGII):

高工产业研究院(简称GGII)是一家专注国内新兴产业市场研究与咨询的第三方机构,涉及的新兴产业主要包括锂电池、储能、氢能与氢燃料电池、新能源汽车、智能汽车、LED照明与显示、机器人、新材料等。每年通过实地走访和电话调研500家以上产业链企业,积累大量的市场信息和行业数据,为企业、金融机构和地方政府提供全方位咨询服务。GGII下属锂电研究所、储能研究所、氢电研究所、机器人研究所、政府服务组、金融服务组、数据组等部门。

行业数据服务:GGII走进产业链上中下游企业进行详尽的行业调研,获取大量的一手数据,通过对供应关系交叉核对、上下游验证,形成聚焦生产与检查设备、锂电关键材料、动力锂电池、储能锂电池、新能源汽车等领域的完整产业数据库体系,相关产业数据被IPO招股说明书、券商研报、第三方咨询机构、专业媒体等广泛采用。

定制化调研与咨询服务:GGII通过长年不间断地对产业链企业进行详尽跟踪调研,形成全面、深度、准确、权威的产业数据库,为企业、金融机构和政府单位等,提供战略咨询、市场调研、业务与技术尽调等专业咨询服务和行业报告。

政府产业发展顾问服务:高工产业研究院(GGII)以专业的分析方法、深厚的产业研究基础、丰富的产业资源,已为全国70多家地方政府和园区提供产业规划、招商指引、企业对接、项目研判等咨询服务。

IPO与金融咨询服务:GGII金融咨询服务重点聚焦于六大战略性新兴产业领域:锂电池产业链、储能产业链、电动车产业链、氢能与氢燃料电池产业链、智能制造装备、新材料。协助企业及券商撰写IPO募投可行性研究报告;提供业务与技术分析;辅助券商针对招股书问询时进行行业问题回答及论证。为企业的再融资、并购重组、银行贷款等提供完整的尽调服务及可行性论证方案。