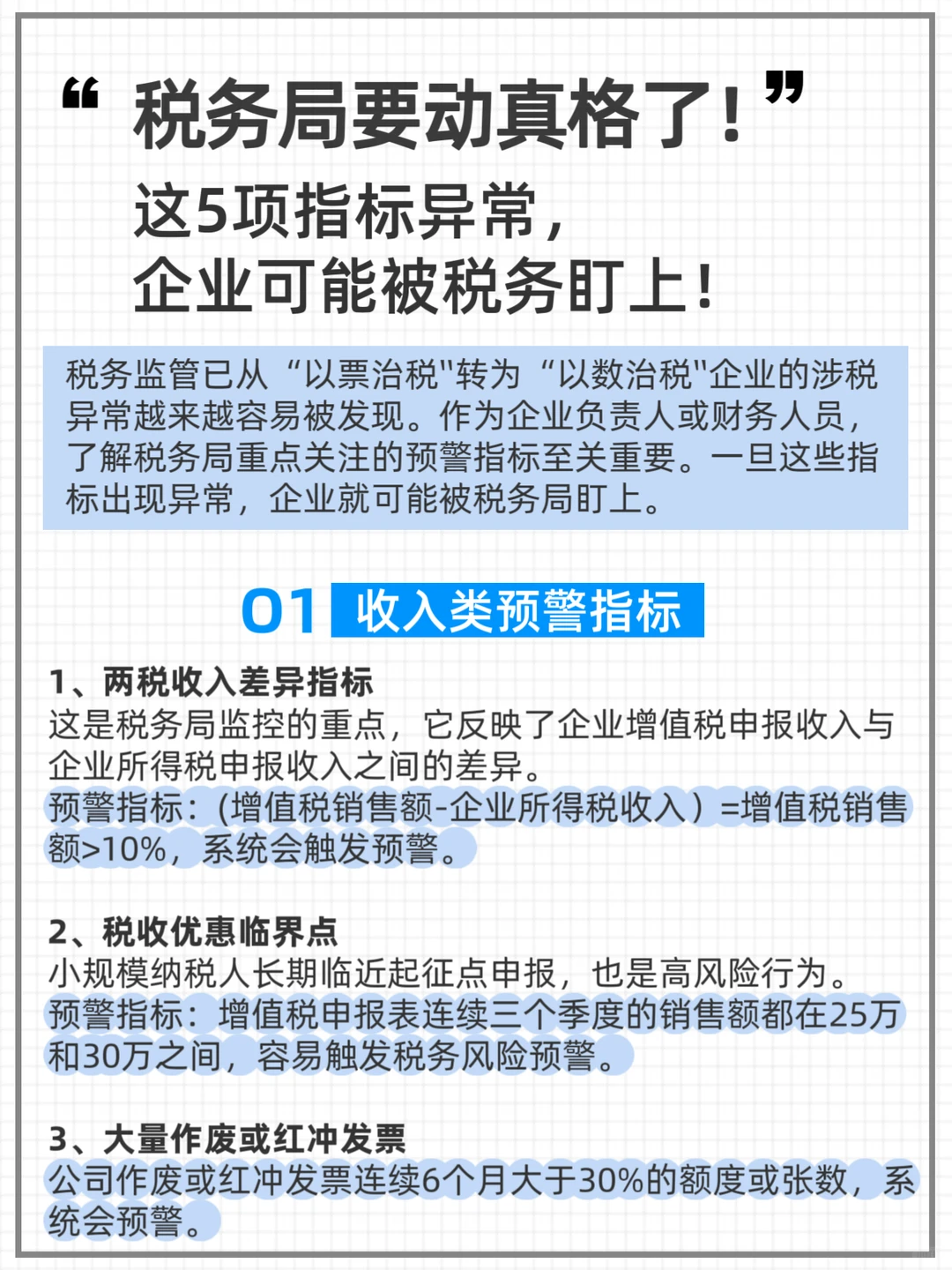

金税四期,税务监管已从“以票治税”转为“以数

洽税”,企业若有涉税异常,越来越容易被发现。作为企业负责人或财务人员,了解税务局重点关注的预警指标至关重要。一旦这些指标出现异常,企业就可能被税务局盯上。

♦️收入类预警指标

1、两税收入差异指标:(增值税销售额-企业所得税收入)一增值税销售额>10%,系统会触发预警

2、税收优惠临界点:小规模纳税人长期临近起征

点申报,也是高风险行为。

3、大量作废或红冲发票

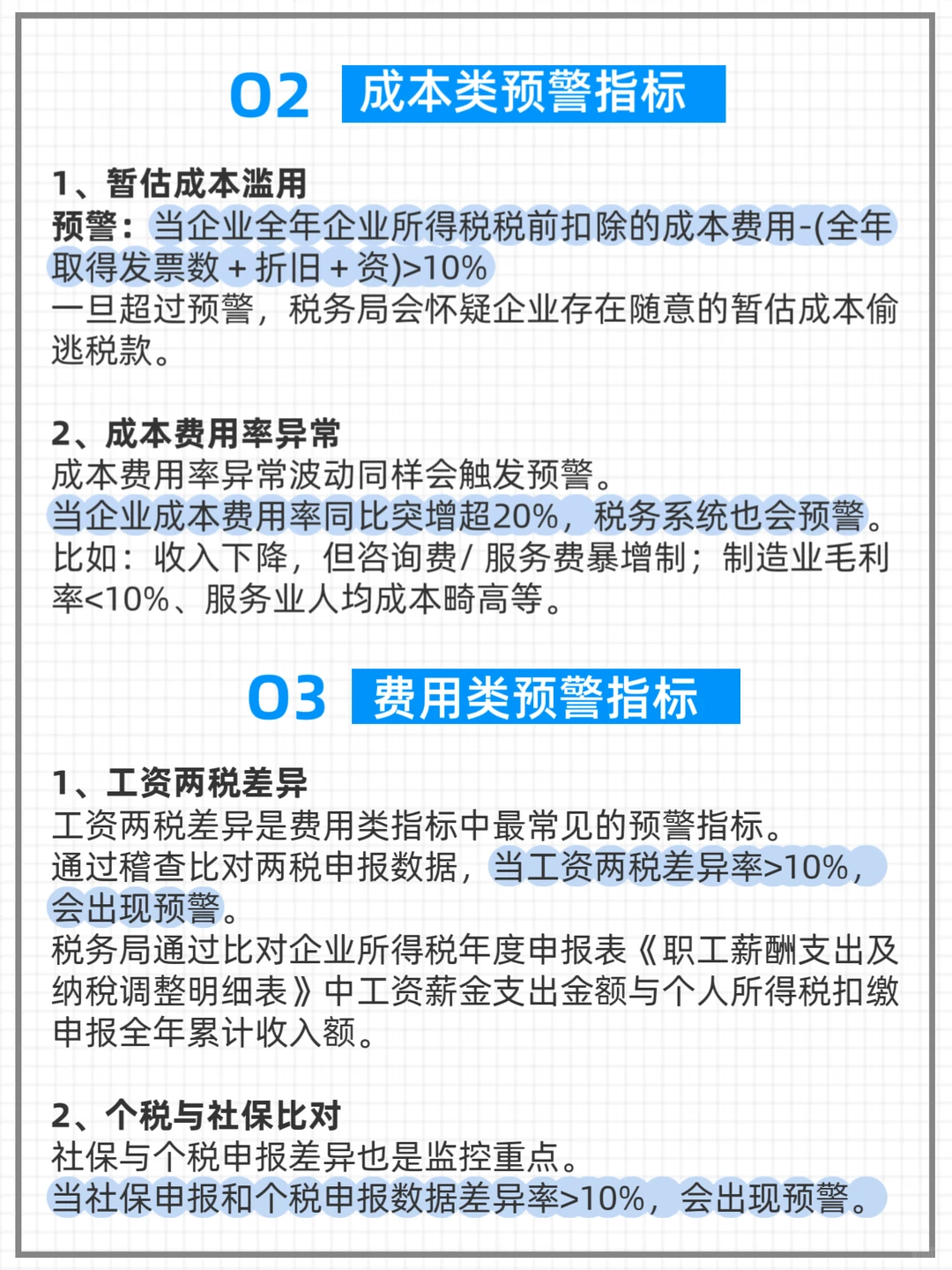

♦️成本类预警指标

1、暂估成本滥用:当企业全年企业所得税税前扣

除的成本费用-(全年取得发票数+折1日+工资)>10%,触发预警。

2、成本费用率异常:当企业成本费用率同比突增

超20%,税务系统也会预警。

♦️费用类类预警指标

1、工资两税差异:当工资两税差异率>10%,

会出现预警。

2、个税与社保比对:当社保申报和个税申报数据

差异率>10%,会出现预警。

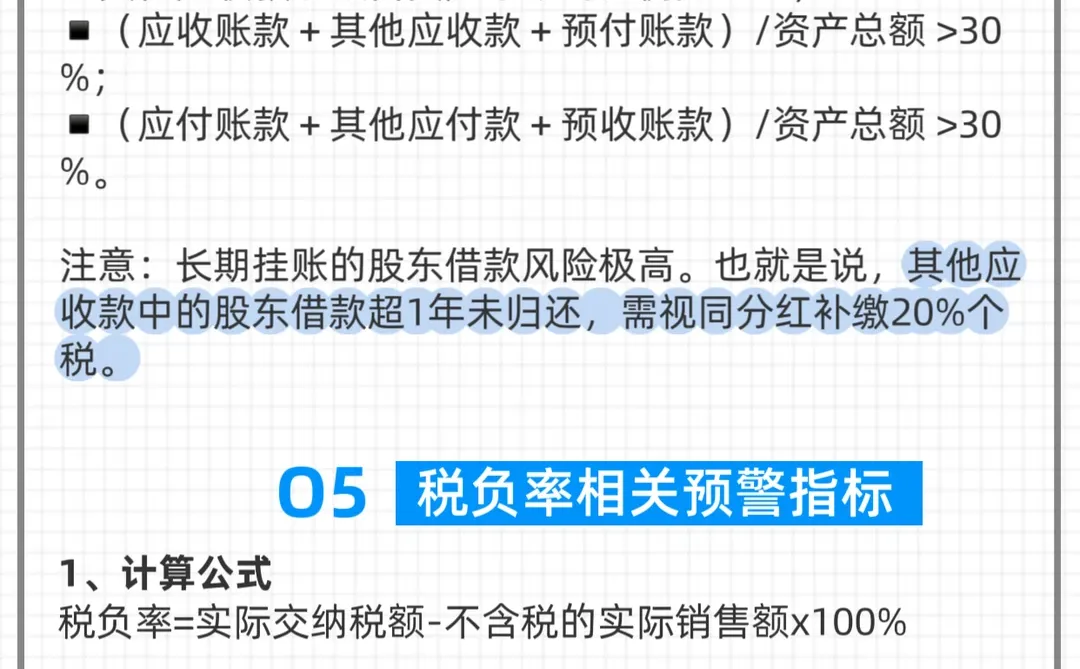

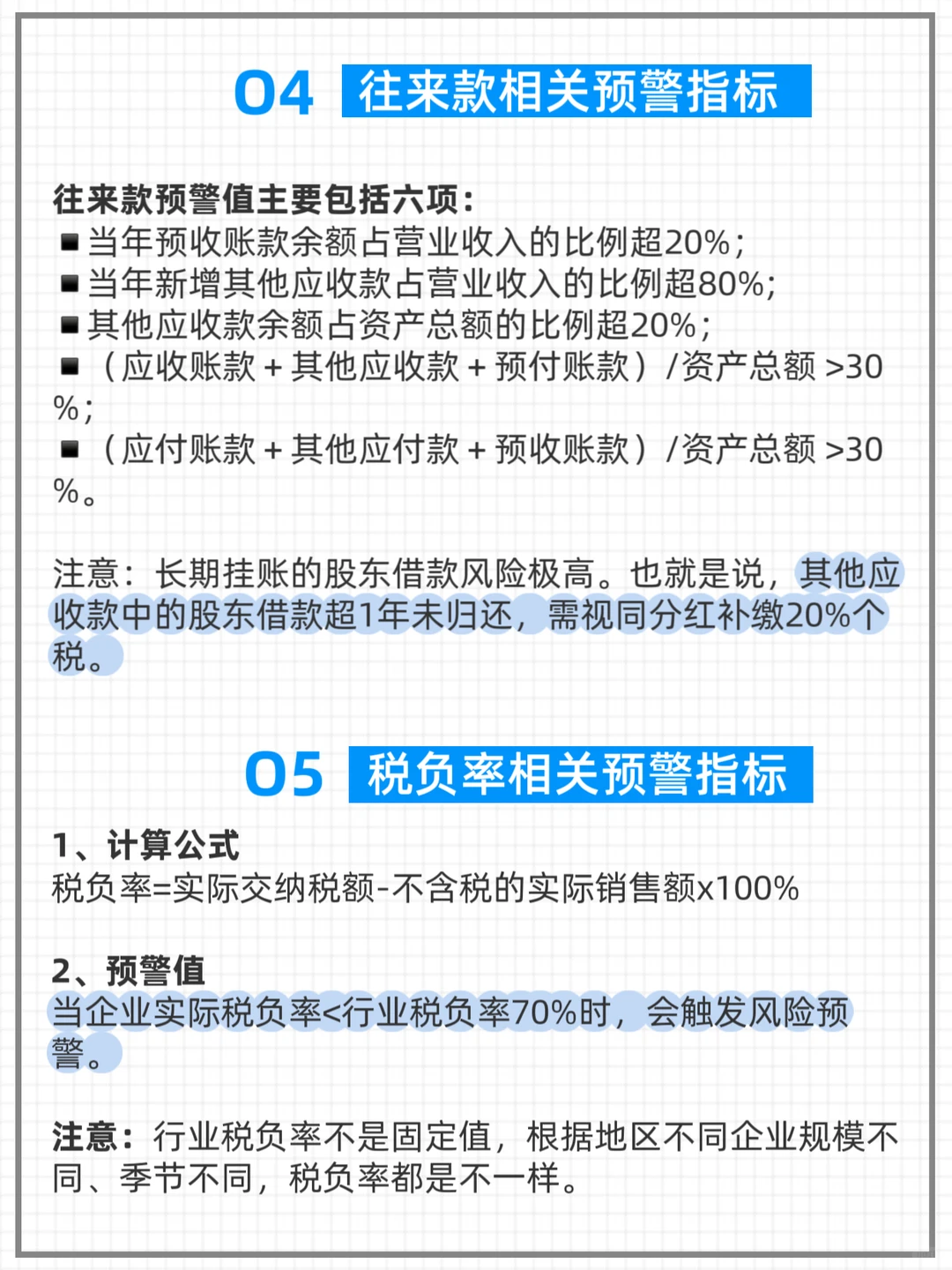

♦️往来款相关预警指标

1、当年预收账款余额占营业收入的比例超 20%;

2、当年新增其他应收款占营业收入的比例超

80%;

3、其他应收款余额占资产总额的比例超20%;

4、(应收账款+其他应收款+预付账款)-资产总额

>30%;

5、(应付账款+其他应付款+预收账款)-资产总额>30%。

其他应收款中的股东借款超1年末归还,需视同分

红补缴20%个税。

♦️税负率相关预警指标

1、税负率-实际交纳税额-不含税的实际销售额

x100%。

2、预警值:当企业实际税负率<行业税负率 70%

时,会触发风险预警。

结语:随着税务形式越来越严峻,企业在经营中应当严格遵守税法规定,避免因侥幸心理而引发不必要的稽查风险。合法合规经营是长久发展的基础,确保财税合规,是企业健康成长的保障。

#税务预警 #税务异常#税务合规 #税负率#电商合规 #财务干货 #财税咨询 #公司注销 #老板财税 #不经营公司

洽税”,企业若有涉税异常,越来越容易被发现。作为企业负责人或财务人员,了解税务局重点关注的预警指标至关重要。一旦这些指标出现异常,企业就可能被税务局盯上。

♦️收入类预警指标

1、两税收入差异指标:(增值税销售额-企业所得税收入)一增值税销售额>10%,系统会触发预警

2、税收优惠临界点:小规模纳税人长期临近起征

点申报,也是高风险行为。

3、大量作废或红冲发票

♦️成本类预警指标

1、暂估成本滥用:当企业全年企业所得税税前扣

除的成本费用-(全年取得发票数+折1日+工资)>10%,触发预警。

2、成本费用率异常:当企业成本费用率同比突增

超20%,税务系统也会预警。

♦️费用类类预警指标

1、工资两税差异:当工资两税差异率>10%,

会出现预警。

2、个税与社保比对:当社保申报和个税申报数据

差异率>10%,会出现预警。

♦️往来款相关预警指标

1、当年预收账款余额占营业收入的比例超 20%;

2、当年新增其他应收款占营业收入的比例超

80%;

3、其他应收款余额占资产总额的比例超20%;

4、(应收账款+其他应收款+预付账款)-资产总额

>30%;

5、(应付账款+其他应付款+预收账款)-资产总额>30%。

其他应收款中的股东借款超1年末归还,需视同分

红补缴20%个税。

♦️税负率相关预警指标

1、税负率-实际交纳税额-不含税的实际销售额

x100%。

2、预警值:当企业实际税负率<行业税负率 70%

时,会触发风险预警。

结语:随着税务形式越来越严峻,企业在经营中应当严格遵守税法规定,避免因侥幸心理而引发不必要的稽查风险。合法合规经营是长久发展的基础,确保财税合规,是企业健康成长的保障。

#税务预警 #税务异常#税务合规 #税负率#电商合规 #财务干货 #财税咨询 #公司注销 #老板财税 #不经营公司