1、方案激励力度大,考核目标合理,完成度较高。本次激励力度较大,除核心高管詹总被授予12.42万股外,其他核心管理/技术/业务人员平均被授予5.28万股(以3月16日收盘价计,市值约373万元);激励名单预计以销售部门领导为主,基本覆盖中层及核心以上骨干,助力公司渠道改革落地。同时,公司以营业收入和扣非净利润设定考核目标,营业收入/扣非净利润2023-2025年CAGR约为15%,考核目标合理,完成度较高,预计将释放公司经营活力。此外,本次激励方案的股份支付费用将在2023-2026年分4年摊销,其费用占公司2021年归母净利的比重分别为2.8/2.5/1.0/0.2%,随业绩增长预计激励费用对利润影响有限。

2、营销改革持续推进,兼系列铺货顺利,近期公司经营层面发生许多积极变化。当前安徽出色的产业结构释放了省内的经济活力,白酒终端消费氛围火热,公司200元以上次高端产品收入占比较高,产品结构优异。春节过后公司终端动销旺盛,当前升级产品“兼系列”(兼10/兼20/兼30)正处于全省大范围铺货阶段,预计未来公司将继续资源聚焦于兼10及以上产品,加大营销投入,未来将充分受益于省内消费升级红利。公司基本面扎实,近期管理层更加重视营销改革,新品升级铺货、合肥市场开拓、渠道扁平化改革等方面均有成果落地,经营层面发生积极变化,期待后续更多催化落地。

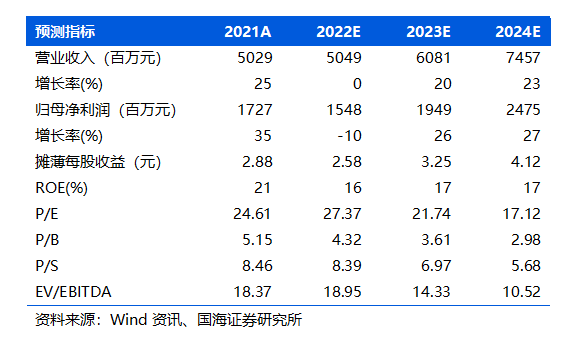

3、盈利预测和投资评级:我们继续看好品牌集中和价位升级下公司的长期成长性,公司长期向上趋势明确,激励落地带来利好,期待改革落地持续催化。预计2022-2024年EPS为2.58/3.25/4.12元,对应PE 27/22/17倍,具备估值性价比,维持“买入”评级。

4、风险提示:1)疫情反复导致消费受抑制;2)市场竞争加剧导致费用提升;3)经济大幅波动致白酒价格下滑;4)产品升级节奏不及预期;5)食品安全风险。相关数据及资料与公司公布内容如有差异,以公司公布内容为准。

END